El barco anual de permiso del Asiento de esclavos con Inglaterra: el caso del viaje a La Veracruz del navío La Real Carolina en 1732

Rafael Donoso Anes

Universidad de Sevilla

Las Coronas Española, Inglesa, Francesa y Holandesa firmaban, en el mes de abril de 1713, el Tratado de Utrecht, por el que se ponía fin a la Guerra de Sucesión al trono de España, cuyo titular Felipe V, sería reconocido por todas las naciones firmantes como legítimo sucesor de Carlos II. En este tratado se ratificaba el Asiento de esclavos negros1 que, un mes antes, habían firmado el gobierno español e inglés, por el que se concedía a Inglaterra el privilegio exclusivo del tráfico de esclavos en toda la América Española por un período de treinta años2.

El desarrollo del mencionado Asiento fue concedido por la reina Ana a la South Sea Company, sociedad por acciones que había sido fundada en 1711 y que por un total de 7.500.000 libras se había hecho con el monopolio del comercio de esclavos en las colonias españolas (HUGH THOMAS 1998: 233).

Pero este trabajo, como puede verse por su título, no lo vamos a dedicar al tema del negocio de esclavos, sino a otro negocio, también derivado de la firma del asiento, y que, como tendremos ocasión de demostrar, resultó bastante rentable para la Compañía inglesa, a pesar de que, como han reconocido prestigiosos investigadores, resulta bastante difícil desentrañar, a través de la documentación oficial, cual fue el resultado económico real de la trata y sus negocios afines y más concretamente el obtenido por la South Sea Company3. Nosotros, en este trabajo vamos a tratar de analizar el resultado económico y la rentabilidad obtenida por la Compañía en uno de esos negocios afines, el que se derivó de la concesión del monarca español de un navío anual para comerciar mercaderías en las colonias españolas, concretamente analizaremos la documentación contable correspondiente al navío «The Royal Caroline» (1732), último de los siete barcos anuales que la South Sea Company envió a la América Española acogiéndose a esa concesión real.

La metodología que emplearemos será descriptiva y narrativa4, esto significa que dejaremos que sea el análisis de los hechos, a través del estudio de la documentación original, el que nos induzca a obtener las conclusiones pertinentes, sin llevar a cabo ninguna interpretación apriorística. Por otro lado, la escasez de fuentes bibliográficas, estrictamente contables, que planteen estudios similares o que, por algunos aspectos, pudiésemos asimilar y considerar en nuestro trabajo, hace que, aparentemente, esa cuestión adolezca de cierta pobreza. Sin embargo, consideramos que la verdadera riqueza del trabajo se encuentra en la propia documentación contable analizada. Lo cual no significa, obviamente, que olvidemos el contexto que rodea al hecho histórico-contable que se está analizando. Por ello, antes de entrar en el estudio de la documentación contable propiamente dicha, vamos a estudiar las causas que la motivaron, siendo la más importante de ellas, como ya hemos reconocido, la concesión que el rey Felipe V hizo a la South Sea Company, recogida en el propio Asiento, de comerciar con las colonias españolas, mediante el envío de un navío anual con mercancías.

El Asiento de

Esclavos firmado entre Inglaterra y España tenía

42 artículos o condiciones, más una extensión

que, fuera de ese articulado, había resuelto conceder Felipe

V de «motu

propio» a la South Sea

Company, por una razón tan controvertida y

contradictoria como era: «atendiendo a las

pérdidas que han tenido los asentistas

antecedentes...»

; pero veamos los aspectos más

importantes de esta concesión, cuyo contenido era el

siguiente:

|

«Demás de las expresadas condiciones, capituladas por la Compañía de Inglaterra, Su Magestad Catholica, atendiendo a las pérdidas que han tenido los asentistas antecedentes, y con la expresada calidad de que no ha de hacer, ni intentar la referida Compañía comercio alguno ilícito [...] ha sido servido de venir [...] en conceder a la Compañía de este Asiento un navío de quinientas toneladas, en cada un año de los treinta prefinidos en él, para que pueda comerciar con las Indias, en que igualmente ha de gozar su Magestad Catholica, de la cuarta parte del beneficio de la ganancia, como en el Asiento5; y además de esa cuarta parte ha de percibir así mismo su Magestad Catholica un cinco por ciento de la líquida ganancia de las otras tres partes que tocaren a Inglaterra6.» |

Es decir, se estaba concediendo a los ingleses algo que no se había otorgado antes a ninguna otra nación, y que era totalmente contrario al espíritu mercantilista de la época7 y a las propias Leyes de Indias, por las que se prohibía a los extranjeros pasar y comerciar con las posesiones americanas8. Por esa razón esta concesión del monarca contó con el desacuerdo inicial del Consejo de Indias (SCELLES 1906: 552). Aunque, hemos de advertir que ese principio no regía para el comercio de esclavos que, prácticamente desde sus inicios, estuvo siempre en manos de extranjeros (DONOSO ANES, R. 2001b).

Además, esta concesión hacía que Inglaterra se situase, frente a las otras naciones europeas, en una posición de privilegio en el comercio americano, máxime si tenemos en cuenta, y era perfectamente previsible, que la limitación de las quinientas toneladas iba a ser fácil y continuamente burlada, tal como se temían los miembros del Consejo de Indias.

Si bien, la concesión establecía la siguiente condición relacionada con la venta de los géneros:

Donde, como vemos, en el último renglón se reconoce, además, la exención de impuestos que disfrutaban esos géneros y mercaderías, lo que, en opinión de Scelles (1906: 554), podía resultar bastante oneroso para el tesoro español, ya que, por un lado, estaba la no percepción, durante un período largo de tiempo, de los derechos correspondientes a las quinientas toneladas, aunque, como hemos visto, sí se le reconocía el derecho a la cuarta parte del beneficio, de acuerdo con su participación en el asiento, más un cinco por ciento de la líquida ganancia de las otras tres partes. Y, por otro lado, esa introducción de mercaderías libres de impuestos, ocasionaría un menor valor general, que se podía prever, sobre el conjunto de los derechos que, al ser «ad valoren» y teniendo en cuenta la bajada de los precios que experimentarían el resto de las mercaderías, haría disminuir los ingresos de los mercaderes y por ende, la recaudación del tesoro.

El primero de los barcos anuales de permiso, The Royal Prince, estaba listo para zarpar en 1713; sin embargo, por problemas de la propia Compañía, no lo haría hasta agosto de 1716, fecha en la que, por un nuevo tratado, conocido como «Tratado de la Declaración9», se produjeron dos importantes modificaciones a la concesión relacionada con el navío anual.

La Compañía Inglesa se quejaba de la condición de tener que vender los géneros y mercaderías necesariamente en tiempo de Feria, lo que les obligaba a tener que esperar a la flota y galeones españoles, introduciendo una gran incertidumbre y riesgo a la empresa, ya que el momento de la celebración de dicha feria era muy impreciso y una parte importante de las mercaderías podía estropearse, máxime teniendo en cuenta el clima americano. Las quejas fueron oídas y contempladas en el mencionado tratado, lo que dio lugar a la primera modificación por la que se les permitió, en adelante, que pudieran vender sus mercaderías pasados cuatro meses sin que hubieran llegado la flota o los galeones de España. En el tratado se reconoce lo siguiente:

La segunda modificación a la concesión tenía que ver con el tonelaje del navío. Por el hecho de no haber salido dicho barco en los años 1713 a 1716, se permitió a la Compañía que pudiese repartir las 1.500 toneladas que le correspondían entre los siguientes diez años, por lo que el navío desde entonces y en los diez años siguientes podía transportar 650 toneladas, en lugar de las quinientas previstas por la concesión.

A juicio de los

expertos, el Asiento y tratados adicionales como éste,

ayudaron a reforzar la posición de Inglaterra, otorgando al

comercio británico «una

situación excepcional en el mar de las Antillas y los dos

océanos»

(SCELLES 1906: 567); o, como reconoce

Palacios Preciados (1973: 175), «con un

contrato así concebido, Inglaterra estaba segura de realizar

un negocio lucrativo y lo que era más importante aún,

servirse de éste para perforar por todos lados el monopolio

comercial que, aunque teórico, mantenía España

en las Indias Occidentales y de paso eliminar la competencia

francesa»

.

Algunos aspectos económicos y

políticos relacionados con el viaje y las cuentas del

navío «The Royal

Caroline»

Algunos aspectos económicos y

políticos relacionados con el viaje y las cuentas del

navío «The Royal

Caroline»

El 26 de marzo de 1732 por cédula real10, dada en la ciudad de Sevilla, se reconoce el derecho que tiene la South Sea Company, de acuerdo con el tratado del Asiento y de la Declaración de 1716, para poder despachar un navío de 650 toneladas11 con destino a la ciudad de Veracruz.

El navío que se despacharía sería la Real Carolina, y se requería que fuese arqueado en Londres, con asistencia del representante español en la Compañía y matemáticos nombrados por el monarca, requisitos necesarios para que el navío no fuese obligado en las Indias a un nuevo arqueo.

La Real Carolina era el séptimo barco anual de permiso -y sería el último- que obtenía ese privilegio, lo que en parte se explica si tenemos en cuenta que se habían producido dos interrupciones de varios años en el asiento por sendas declaraciones de guerra, en 1718 y 1728, y muchas reticencias por parte de España a conceder el permiso de navegación a un barco al que continuamente se acusaba de cometer importantes fraudes y prácticas ilegales en el comercio.

Uno de los problemas fundamentales, desde la óptica española, en el desarrollo del Asiento era que, hasta 1732, se había descuidado en exceso el control de las operaciones de la Compañía; así, por ejemplo, ese control en Indias era ejercido por los propios oficiales reales, cuyas actuaciones, la mayoría de las veces, dejaban mucho que desear. El escaso control ejercido no permitía a la Real Hacienda española conocer cual era la verdadera situación de ese comercio y, por tanto, cual era el estado de sus cuentas y la participación del monarca español en el negocio, ya fuese en los derechos de esclavos o en los beneficios del barco anual.

En 1732, en un intento de paliar esa situación, D. José Patiño, ministro de Hacienda Marina e Indias, tomó cartas en el asunto y nombró como representante español de la Compañía en Londres a D. Tomás Geraldino, lo que, en principio, fue interpretado por los ingleses como un deseo de Patiño de inaugurar una nueva era de entendimiento y paz comercial, dada la reconocida honestidad y talante negociador de Geraldino (DONOSO, R. 2000: 38). Lo que no podían sospechar los ingleses era que Geraldino llegaba a Londres perfectamente informado y con instrucciones12 precisas con la pretensión de ejercer un riguroso control de las actividades de la Compañía y muy especialmente para prevenir el contrabando del barco anual.

Además,

para ejercer un control más estrecho sobre sus actividades

se nombraron factores españoles13

en cada puerto donde la Compañía ejercía el

comercio: La Habana, Veracruz, Campeche, Caracas, Cartagena,

Panamá y Portobelo y Buenos Aires, con responsabilidades

similares a las de Geraldino, a quien debían mantener

informado en todo momento. Estos nombramientos, en opinión

de los ingleses, eran una clara violación del

artículo 28 del Asiento, artículo que,

además de reconocer la participación del monarca

español en el negocio de la venta de esclavos,

establecía el derecho que tenía para nombrar:

«dos directores o factores, que

debían residir en Londres, otros dos en Indias y uno en

Cádiz

». Artículo en el que se

reconocía, además, cuales eran sus principales

funciones:

| (A.G.I. Indiferente General 2769 L 8). | ||

Efectivamente, el tratado sólo preveía dos factores españoles en Indias y no siete, lo cual, evidentemente, representaba un obstáculo importante para ejercer el contrabando al que estaban acostumbrados los ingleses con la connivencia, generalmente, de los propios oficiales reales españoles. A lo que se debe añadir el hecho de que ese control facilitaría la elaboración de unas cuentas más completas de sus negocios de cara a reconocer la verdadera participación del monarca español, cuestión que no tenía ningún interés la Compañía en que se conociese.

De las instrucciones dadas a Geraldino entresacamos algunos puntos dedicados, especialmente, al control del navío anual de permiso:

- - El arqueo lo debía realizar acompañado de personas de inteligencia y de la mayor confianza, para que sus medidas no excediesen de las 650 toneladas que se concedían.

- - Era importante conocer, si el navío era nuevo, cuál fue su coste y el importe de sus aparejos, pertrechos y víveres, para calcular el total de su coste hasta ponerlo a la vela; si ya había servido a la Compañía, cuál había sido el coste de su carema y demás reparos y el importe de las municiones, víveres y demás. Si fuese fletado para alguno de los viajes, debía enterarse de las reglas del contrato y de la cantidad que de contado hubiesen entregado.

- - Se le recuerda que por el artículo 28 del Asiento debía intervenir «con los directores ingleses y demás interesados en todas las direcciones, compras y cuentas del Asiento», informándose de si los precios de las mercancías que comprasen para embarcar eran ciertos y razonables.

- - Se le insiste en que el permiso era sólo para géneros, mercaderías y manufacturas que fueran del reino de la Gran Bretaña, para lo que se apelaba al capítulo séptimo del «Tratado de Comercio de Utrecht», debiendo impugnar los géneros que no tuviesen esa procedencia.

- - Debía controlar, cuidadosamente, el embarque de todos los géneros y mercaderías, debiendo coincidir con los recogidos en la factura original, factura que debía ser enviada tanto a las Indias como a España.

- - En relación con los gastos por intereses, se le recuerda que el monarca español se había comprometido a pagar un 8% sobre el capital que le habían adelantado los asentistas; pero, de ninguna manera, debían cargarle otros intereses por dinero tomado a préstamo por la Compañía. La instrucción en este sentido era: «... cualquier partida que se hallare cargada con título de intereses de dinero que hubiesen tomado, se deberá excluir por deberlo subsanar las otras tres cuartas partes, aplicándome sin esta carga los útiles y ganancias que correspondiesen a mi cuarta parte».

- - Las cuentas del navío de permiso debía

solicitarlas, separadamente, para cada uno de dichos barcos y con

los instrumentos y justificaciones siguientes:

- - Factura original de la carga, con el coste y costas del bajel desde su despacho y salida de Inglaterra hasta su vuelta. Viendo si los precios de la carga eran los regulares así como los costos y gastos ocasionados por el barco.

- - La cuenta del producto y beneficio en Indias de los efectos incluidos en la factura. Comprobando si los géneros y efectos que se dan por vendidos componen el total de los que se anotan y cargan en la factura original.

En Veracruz, destino de la Real Carolina, se había nombrado como factor en representación del monarca español en la South Sea Company a D. Juan de Ávila14, y el 21 de julio de 1732 se le hacían llegar sus instrucciones15 en las que se le especificaba el modo y forma de practicar su intervención en el navío de permiso, poniendo especial cuidado en el embarque de plata y frutos permitidos.

El navío «The Royal Caroline» salía del puerto de Londres en octubre de 1732 con destino a Veracruz, uniéndose en ruta a la flota española comandada por Rodrigo de Torres.

Geraldino, fiel a

las instrucciones que había recibido de Patiño,

permaneció muy atento a la carga del barco, poniendo algunas

objeciones al embarque de ciertos géneros, por tratarse de

manufacturas adquiridas fuera de la Gran Bretaña. Los

directores de la Compañía, en carta de 8 de agosto de

1732 dirigida a Geraldino16,

mostraban su extrañeza a las reticencias del español,

ya que según ellos: «el

embarque de esas mercancías siempre se había

practicado en otros navíos anuales, sin que se hubiese

producido ninguna queja por parte española»

.

Además, en el Asiento sólo se aducía al

tonelaje del navío, sin que nada indicase el tipo de

mercancía que debía transportar.

La objeción de Geraldino planteaba a la Compañía un problema económico importante, ya que las mercancías no podían ser devueltas sin que eso acarrease crecidas pérdidas, lo cual -como argumentaban los directores ingleses- afectaba al monarca español, dada su participación en la empresa. En consecuencia, piden a Geraldino que considere estas circunstancias y las consulte con la corte y ya estudiarían esta materia más adelante. Por aquella vez se dispensó a la Compañía y el tema quedó zanjado, pero el factor español insistió en que le suministrasen una copia de la factura de la carga y que, en atención al artículo 28 del tratado, diesen cumplida cuenta a los representantes españoles en Indias de los precios a que se vendiese dicha carga.

El navío entraba en el puerto de la Veracruz el día 25 de diciembre de 1732. El día 26 era visitado por el gobernador, los oficiales reales y el factor D. Juan de Ávila17, y toda su carga era trasladada a la Real Contaduría ya que el viento impedía su inspección. De esa inspección, especialmente conflictiva, hubo un apartado bastante polémico relacionado con la carga correspondiente a la propia tripulación para pasar una invernada de ocho a diez meses; a Ávila le parecía excesiva y sospechaba que sería utilizada para realizar contrabando; finalmente, la intervención del virrey resolvió la cuestión a favor de los ingleses.

Ávila seguirá interviniendo, como veremos más adelante, en los gastos y cuentas dadas por los sobrecargos del barco, los cuales continuaron expresando su desagrado a la intervención del factor español18.

El día 17 de noviembre de 1733 salía de la Veracruz, rumbo a Londres, el navío «The Royal Caroline». El barco que había ido cargado de mercaderías, tales como: lanas, lencerías, seda, clavos, hierro, pimienta, etc., volvía con plata, grana y añil.

El 14 de enero de

1734 Geraldino informaba a Patiño de la llegada, el

día seis de enero al puerto de Dover, del navío la

Real Carolina19

y de su entrada en el puerto de Londres el día nueve. El

representante español mostraba su extrañeza por no

haber sido informado de la llegada del barco y así se lo

manifestó al subgobernador de la Compañía.

También mostró sus quejas en una junta de directores

que se celebró el día 13, en la cual incluyó

el hecho de que los sobrecargos no le hubiesen facilitado los

documentos que debían traer para él y para la

dirección; documentos que, en esa misma reunión, le

facilitó el capitán del barco, con la excusa de que

«había dado recibo de ellos en

la Veracruz con la expresión de entregarlos en mano

propia»

, y el retraso en su entrega lo justificaba

por el hecho de que los días de llegada del barco

habían sido festivos.

Geraldino

sospechaba del verdadero propósito de los ingleses, en su

opinión el motivo principal de tanto recelo era ocultar, por

un lado, parte de la carga del navío que podía

pertenecer a particulares y, por otro, la plata que venía de

contrabando. Sobre este último punto había sido

puesto en sobre aviso por Ávila de un intento de contrabando

llevado a cabo por la tripulación y de cómo

había descubierto que «al

tiempo de embarcar en este navío cincuenta y cinco barriles

de carne salada para su provisión se encontraron en cinco de

ellos otras tantas barras de plata que se comisaron e introdujeron

en estas reales cajas y pesadas tuvieron quinientos diecinueve

marcos»

20.

Entiende Geraldino que esas introducciones ilegales de plata eran

bien vistas por el gobierno inglés que las miran como

«un beneficio nacional, y temen que

si concurren a embarazarlo se atraerán el odio del

común, al que por máxima general en este reino, se

procura no disgustar»

21.

El factor

español en Londres había realizado algunas

averiguaciones por su cuenta que confirmaban sus sospechas, como el

hecho de que cuatro comerciantes de Londres habían

despachado un barco que regresó cargado con cerca de 250.000

pesos22.

Sin embargo, a Geraldino le faltaban pruebas y por ello se

lamentaba al ministro español: «por lo que queda sin efecto lo que mi

cuidado ha podido practicar»

23.

En adelante, prometía a Patiño, se centraría

en el control del desembarco y venta de los retornos.

Por su parte Patiño, que tenía ya una información aproximada del beneficio de la Real Carolina, pretendía que la Compañía pagase con ellos parte de la deuda que tenía con el monarca español por los derechos de esclavos -concretamente 40.000 libras esterlinas- y así se lo hace saber a su factor en Londres, el cual informaba al ministro el 25 de marzo de 173424 de la oposición de la Compañía a su propuesta. Los directores se excusaban alegando que no tenían liquidez y que el beneficio del viaje no se podía conocer hasta tanto no se vendieran los retornos25.

Ciertamente, Geraldino recelaba, cada vez más, de las verdaderas intenciones de los ingleses: no pagar una libra al monarca español, mientras no se devolviesen las cantidades represaliadas por los españoles en Indias durante las dos guerras habidas. Por ello aconseja a Patiño que lo más oportuno era esperar a la liquidación de la cuenta, tras la venta de los retornos, de manera que la dirección no tuviera la excusa de la falta de dinero en caja. Dicha venta se realizó el 8 de mayo de 1734 y su resultado fue sorprendente para los españoles ya que sólo se obtuvo beneficio de la venta del añil.

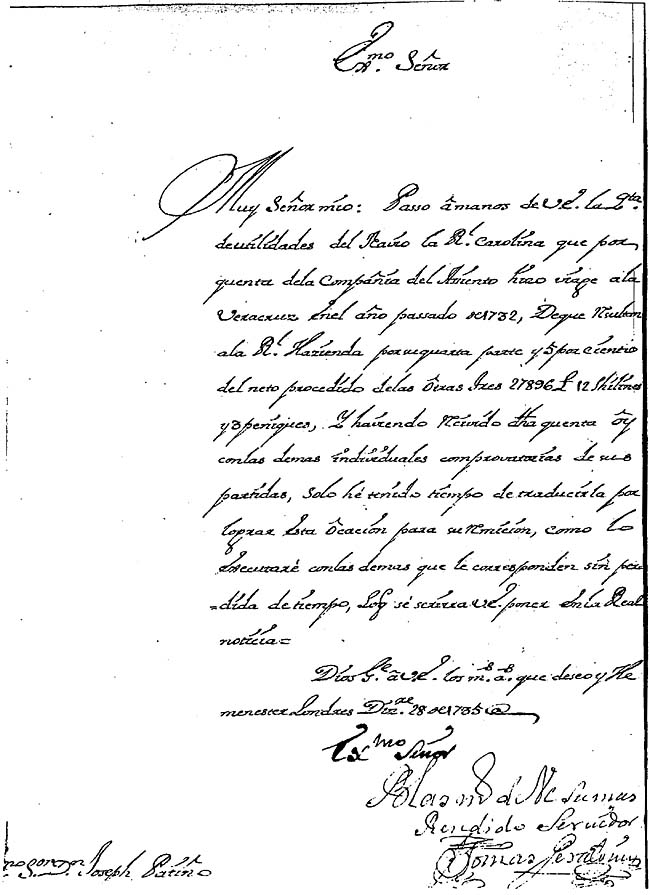

Vendidos los retornos y conocido su resultado ya no quedaba sino pasar a la liquidación de la cuenta del viaje, cuenta que no se elaboró hasta finales de 1735, una vez que Patiño la solicitó oficialmente a la Compañía el 7 de agosto de ese año26. Pero, hay que reconocer que la persistencia y buen oficio de Geraldino serían la clave para que al fin la Compañía accediese a elaborar las cuentas del viaje y considerase algunas de las objeciones y reparos puestos por el representante español en Londres27. En su carta dirigida a Patiño el 3 de noviembre de 1735 queda muy bien reflejado esto y por ello pasamos a su transcripción:

|

«Muy Sr. Mío: En 27 de octubre di cuenta del reparo que se había ofrecido en la Deputación de Cuentas de la Compañía del Asiento para ajustar la cuenta del viaje del navío la Real Carolina a la Veracruz el año pasado de 1732, y del expediente que pensaba proponer al Tribunal de Directores al día siguiente para que no se retardase su ajuste, lo que ejecuté y se convino la dirección acordando que la Deputación de Embarques examinase la cuenta del capitán y cargase su importe al viaje con la reserva que yo propuse, lo que ha ejecutado dicha Deputación hoy y mañana procuraré que en la Junta de Directores se refiera él todo a la Deputación de Cuentas para que forme la del viaje y la de separación de utilidades»28. |

El 28 de noviembre

Patiño solicitaba a Geraldino que, sin más

dilación, le hiciese llegar la cuenta del navío la

Real Carolina. El 22 de diciembre éste le respondía

que «se halla ya formada la cuenta y

en estado que espero recibirla esta semana, cuando la

remitiré a manos de V.

E.»

; sin embargo, reconoce la poca

disposición que encuentra en la Compañía para

pagar a la Corona Española su participación en los

beneficios de esta empresa: «Y en

cuanto al pago de las utilidades que dimanan de ella, continua la

dirección su oposición, y yo no omito diligencia para

que den respuesta formal a la participación de dicho oficio

que hizo a la dirección el duque de Newcastle de orden de

este gobierno, de cuyas resultas daré cuenta; lo que

servirá V. E. poner

en la Real noticia»

29.

El 12 de enero de 1736 concluía Geraldino el envío de las cuentas del viaje del navío la Real Carolina, con separación de las utilidades que corresponden al monarca español. Son las cuentas que analizaremos en el epígrafe siguiente, junto con las que había enviado, previamente desde Veracruz, el factor español D. Juan de Ávila.

A pesar de todo el esfuerzo realizado, la participación del monarca español en el beneficio de este barco nunca fue hecha efectiva por la South Sea Company. Su reivindicación fue una constante en todas las negociaciones ulteriores, hasta la negociación que puso fin al Asiento en octubre de 175030.

Terminamos este epígrafe recordando que el navío «The Royal Caroline» fue el séptimo y último barco anual de permiso. Siete barcos en treinta y seis años parecen muy pocos; sin embargo, hay que tener en cuenta que, en ese período, habían tenido lugar tres guerras -la última con una duración de casi diez años (1739 a 1748)- y algunos permisos solicitados por la Compañía habían sido denegados31 debido, principalmente, a las reticencias que el gobierno español tenía en relación con la legalidad del comercio que dicho barco realizaba.

A continuación, mediante el análisis de la documentación contable, bastante completa, del navío la Real Carolina podremos, al menos, descartar el hecho de que fuese la falta de rentabilidad de ese negocio una de las causas de que no navegasen más barcos en ese dilatado período.

La determinación y el análisis de los resultados del viaje de la Real Carolina lo vamos a realizar en dos tiempos. Primero veremos una aproximación al cálculo del resultado que realizó el representante español de la Compañía en Veracruz, D. Juan de Ávila, con la documentación poco clara e imprecisa que le suministraron los sobrecargos del navío, pero que serviría a Patiño para hacerse una idea de la posible participación del monarca español y comenzar a exigir su liquidación; la unidad de cuenta utilizada en estos documentos es el peso.

En segundo lugar analizaremos el cálculo del resultado tal como lo elaboró en Londres el contador de la South Sea Company -una vez obtenidos los resultados parciales de los retornos- así como el reparto de los beneficios. Documentación que enviaría traducida Geraldino a Madrid y en cuyo análisis tendremos en cuenta, además, los reparos y alegaciones que, tanto en Madrid, como el propio Geraldino en Londres, pusieron a dichas cuentas. En este caso la unidad de cuenta utilizada es la libra esterlina.

La carga del Real Carolina estaba compuesta por los siguientes grupos de géneros32:

- - Lanas

- - Lencerías

- - Géneros de peso

- - Sedas

- - Otros géneros

Todos ellos con expresión de sus cantidades y valores, tanto en pesos como en libras esterlinas, puede verse en la figura 1, donde podemos comprobar que su total alcanzó la cifra de:

Libras: 214.017 libras 2 chelines 3 peniques.

Pesos: 1.070.085 pesos 4 reales 6 granos.

Para hacer la cuenta de la Real Carolina Ávila estableció la equivalencia de 5 pesos cada libra, cuando lo normal, como veremos más adelante, era de 4,4 pesos la libra33. El documento de la figura 1 lo mandó realizar Don Juan de Ávila en base a la factura de la carga que le facilitaron los sobrecargos.

Ávila se quejaba en su informe de la calidad ínfima de los géneros y sus precios excesivos, sus palabras eran:

|

«Los géneros que condujo este navío han sido de la más inferior calidad que se han visto en este reino y los precios a que vienen cargados en su factura de que los sobrecargos me entregaron copia son tan excesivos que si fuesen comprados en Cádiz y muy electos no serían baratos»34 |

Sin embargo, resulta curioso comprobar como los precios de dicha factura no fueron cargados a la hora de realizar la liquidación final de las cuentas, en la que el coste de la carga, como veremos, aparece por un total de £ 180.814 / 13 / 7.

La carga fue vendida por completo a dos comerciantes españoles: Don Manuel de la Canal y don Juan Bautista de Velaurzaran por un montante total de 1.554.570 pesos 7½ reales (£ 349.778 / 9 / 12).

De regreso el Real

Carolina, de acuerdo con el mapa de caudales que preparó el

factor español (ver figura 2)35,

llevaba: moneda doble, plata en pasta, grana y tinta añil,

cuyo valor sumaba un total de 1.447.218 pesos 3 reales 9 granos. La

diferencia de 107.352 pesos 3 reales 9 granos con la venta de la

carga, se rebajó por «los gastos

que los sobrecargos dieron por gastados»

. Además,

llevaban registrados 19.598 pesos 1 real 9 granos para pagar parte

de las £ 5.000 que a su salida de Londres le suplió la

Compañía con consentimiento de Don Tomás

Geraldino para la compra de «vastimentos

y bebidas de su gasto durante la invernada»

, cantidad que

habían ahorrado y debían restituir a la

Compañía.

En las cuentas de

gastos que dieron los sobrecargos, Ávila observa diferentes

partidas gastadas sin haber sido informado y, por tanto, sin su

consentimiento. Además, cuando les solicitó la cuenta

original, respondieron que solo llevaban borradores en los que

diariamente apuntaban los gastos, sin justificación alguna.

Así, como reconoce Ávila y no le faltaba

razón: «Debo asegurar a

V. M. que en muchas de ellas si

me las hubiesen comunicado, hubiera el conocimiento que tengo

facilitado ahorros no despreciables»

36.

Figura 1. La carga de la Real carolina (Indiferente General 2789)

Figura 2. Mapa de caudales y efectos que conduce para Londres el navío la Real Carolina (Indiferente General 2789)

Siguiendo las instrucciones de Patiño, Juan de Ávila formó las cuentas del viaje del navío en base a las informaciones que le facilitaron los sobrecargos de la Real Carolina y que se encuentran recopiladas en los siguientes documentos:

1. La factura de la carga: razón de todos los efectos que condujo a este puerto de la Nueva Veracruz el navío de permiso anual nombrado la Real Carolina con expresión de sus cantidades y valores (ver figura 1).

2. Retornos: mapa de caudales y efectos que conduce para Londres el navío la Real Carolina (ver figura 2).

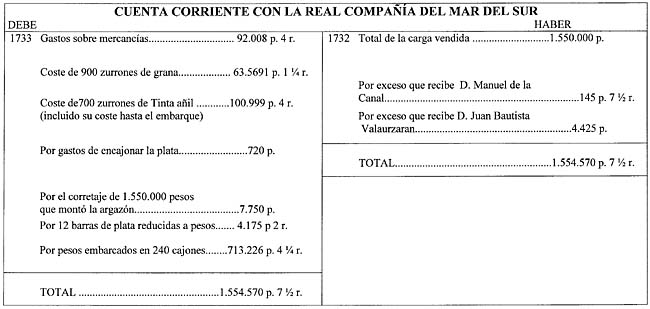

3. Cuenta corriente con la Real Compañía del Mar del Sur (en forma de T de mayor) (ver figura 3).

4. Extracto del libro de gastos de las mercancías recibidas a bordo de la Real Carolina y cargadas en el debe de la cuenta corriente con la Real Compañía (ver figura 4).

Sin duda, de estas

cuentas, la que presenta un mayor interés es la que

corresponde a la «cuenta corriente con la

Real Compañía del Mar del Sur»

cuya

transcripción podemos ver en la figura 5, cuenta que

elaboraron los sobrecargos del barco: Spencer, Burrow y Mead y

entregaron a Don Juan de Ávila el día 8 de noviembre

de 1733.

El interés principal de esta cuenta se encuentra en su riqueza informativa ya que en su haber encontramos a quién se vendió la mercancía y el total de esa venta y en el debe, aparte de los gastos de esas mercancías, encontramos toda la información referente a los productos adquiridos, cantidad y coste. La cuenta aparece con saldo igual a cero, ya que se trata de un reflejo de los fondos obtenidos y su aplicación.

Los gastos recogidos en esta cuenta son muy variados y son los que se reflejan en el documento de la figura 4, cuyo total ascendió a 92.000 pesos 4 reales; y donde se incluyen gastos tales como:

| Por el transporte de los géneros que se necesitaron 1.039 carretadas a 3 reales cada una | 389 pesos 5 reales |

| Pagado a los negros que realizaron el transporte | 424 pesos ½ real |

| Por fletes | 31.750 pesos 1 real |

| Por regalos al alcalde mayor | 200 pesos |

| Por el derecho a la muralla a la salida de esta ciudad de 3.359 cargas a un real cada una | 419 pesos 7 reales |

| Gastos de reparación en la casa factoría | 329 pesos 6 reales |

| Pagado a los indios por su trabajo en las bodegas | 185 pesos 3 ½ reales |

| Por regalos a varios para servicio de la Real Compañía | 7. 076 pesos 5 reales |

| Por Aguardiente romo comprado para los negros, marineros y otros que asistieron en las bodegas | 492 pesos |

| Pagado al doctor por servicios varios | 2.500 pesos |

| Por el mantenimiento de la casa a razón de 1.500 pesos cada mes | 16.000 pesos |

| Por gastos extraordinarios a razón de 500 pesos cada mes. | 5.333 pesos 2 ½ reales |

| Pagado al capitán Mead para el uso del navío | 17.000 pesos |

Figura 3. Cuenta corriente con la Real Compañía del Mar del Sur (Indiferente General 2789)

Figura 4. Extracto del libro de gastos de las mercancías recibidas a bordo de la Real Carolina y cargadas en el debe de la cuenta corriente con la Real Compañía (Indiferente General 2789)

Figura 5. Cuenta corriente con la Real Compañía del Mar del Sur

Así, de acuerdo con los datos anteriores, la carga costó 1.070.085 pesos 4 reales y 6 granos y se vendió por 1.554.570 pesos 7 ½ reales, que si descontamos los gastos recogidos en la cuenta corriente, daría un beneficio de unos 384.000 pesos, aproximadamente unas 76.800 libras esterlinas, al tipo de cambio utilizado por Ávila (1£ = 5 pesos). Estaríamos hablando aquí de un beneficio en la venta de la carga, pero no del beneficio del viaje, ya que todavía quedaba el retorno de los adquiridos y su venta en Inglaterra, cuestión que pasaremos a analizar en el epígrafe siguiente.

Resultado de los

retornos, determinación del beneficio del viaje y

participación del monarca español y la

Compañía

El 28 de Diciembre de 1735 Geraldino enviaba desde Londres las cuentas correspondientes al navío la Real Carolina ya traducidas al castellano, pero utilizando como moneda de cuenta la libra esterlina37. En dichas cuentas se determinaba la utilidad que correspondía al monarca español y, en cuentas aparte, se informaba tanto de los gastos y aprestos del navío como de la venta y resultado de sus retornos.

Geraldino

reconocía cómo se había tenido que aplicar

para entender esas cuentas que, no obstante, aparecían

más claras y precisas que las de navíos anteriores.

Informaba, igualmente, como había conseguido que la

Compañía le aceptase una disminución de los

gastos que presentaban los sobrecargos, concretamente 4 partidas,

sin justificar su desembolso, por un total de 12.148 pesos 3

½ reales. Mientras que otra partida, por un total de 6.707

pesos que habían cargado en su cuenta, bajo el

epígrafe de «regalos hechos a su

arrivo»

, no pudo conseguir que los directores de la

Compañía, a pesar de sus quejas, la diesen de baja y,

en consecuencia, la consideraron legítima38.

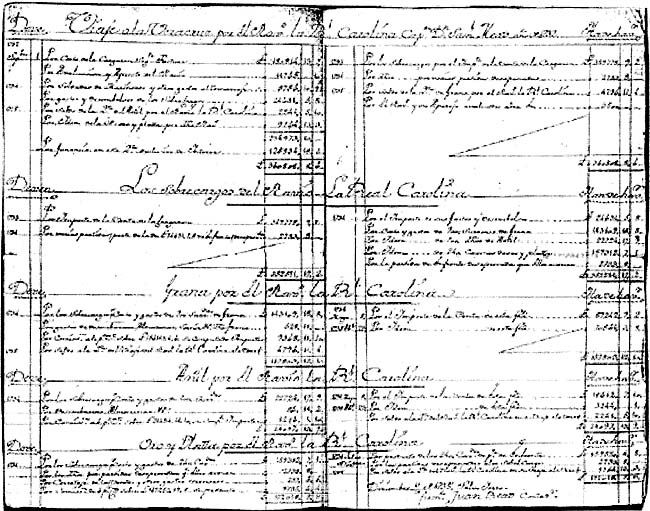

De acuerdo con los cálculos realizados, el beneficio de la Real Hacienda, por su cuarta parte más el 5 por ciento del neto procedido de las otras tres (en total un 28,75%)39, ascendía a £27.896/12/31, y así se lo informaba Geraldino a Patiño en su correspondencia de 28 de Diciembre de 1735 (ver figura 6). El proceso de representación contable del viaje del navío La Real Carolina está integrado por siete cuentas y dos subprocesos.

El primer subproceso, formado por cinco cuentas, representa el cálculo del resultado de la empresa, una vez que se han determinado los resultados obtenidos por la venta de los retornos. Las cinco cuentas que intervienen son:

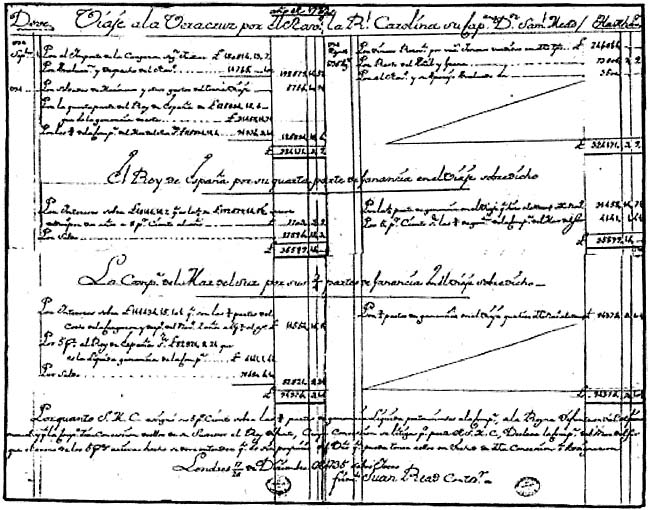

- - Cuenta del viaje a la Veracruz por el navío la Real Carolina, Capitán D. Samuel Mead, año 1732.

- - Los sobrecargos del navío la Real Carolina.

- - Grana por el navío la Real Carolina.

- - Añil por el navío la Real Carolina.

- - Oro y plata por el navío la Real Carolina.

Figura 6. Carta de Geraldino a Patiño donde le informa del beneficio obtenido por la Real Hacienda por su participación en el viaje de la Real Carolina (Contaduría 266)

La primera cuenta es la encargada de reflejar el resultado del viaje, y a ella se traslada el saldo de las tres que representan el resultado de los retornos: grana, añil y oro y plata; así como los ingresos y gastos recogidos en la cuenta de los sobrecargos. Esta última cuenta, además, refleja costes relacionados con los retornos, siendo, al final, su saldo cero. Este subproceso queda completamente cerrado, tal como puede verse en la figura 9 (en la figura 8 puede contemplarse una fotocopia del documento original).

De esta forma, la cuenta del «viaje a la Veracruz del navío la Real Carolina», es una cuenta de Resultado General que es cargada por conceptos de gastos y resultados negativos parciales y abonada por conceptos de ingresos, correcciones de gastos y resultados positivos parciales. En concreto, en este caso, presenta los siguientes motivos de cargo y abono:

| DEBE | HABER |

| Coste de la carga según factura. | Importe de la venta de la cargazón. |

| Apresto del navío. | Por el navío y su aparejo. |

| Soldadas de marineros y otros gastos al tornaviaje. | Por varias partidas desaprobadas. |

| Por gastos y desembolsos de los sobrecargos. | Por el saldo de la cuenta de la grana (acreedor). |

| Por el saldo de la cuenta del añil (deudor). | |

| Por el saldo de la cuenta de oro y plata (deudor). | |

| Por ganancia en esta cuenta antes de intereses (acreedor). |

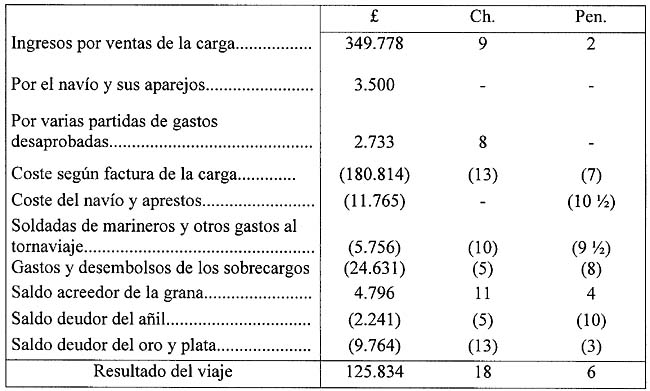

El viaje del Real Carolina obtuvo un resultado global positivo por un total de £125.834/18/6; una vez que se añadieron los resultados negativos del añil y el oro y plata, y el positivo de la grana. Pero, estudiemos con un mayor detalle estos resultados, comenzando por una representación analítica de los mismos que presentamos en la figura 10.

Figura 8. Cuentas del subproceso de cálculo del resultado (A.G.I. Contaduría 266)

Figura 9. Representación gráfica del subproceso de cálculo del resultado

Figura 10. Cuenta de Resultados del viaje del Real Carolina

(*) Los números entre paréntesis indican que van restando.

La cuenta de los sobrecargos es la que refleja en qué fueron invertidos los fondos obtenidos con la venta de la carga, así, las £349.778/9/2 obtenidas fueron aplicados de la manera que puede verse en la figura 11. Por su parte, las cuentas individuales de los retornos (grana, añil y plata) reflejan el resultado obtenido por su venta en Inglaterra que, en global, es negativo (su representación analítica puede verse en las figuras 12, 13 y 14).

Figura 11. Cuenta de los sobrecargos

Figura 12. Resultado de la grana

Figura 13. Resultado del añil

Figura 14. Resultado del oro y plata

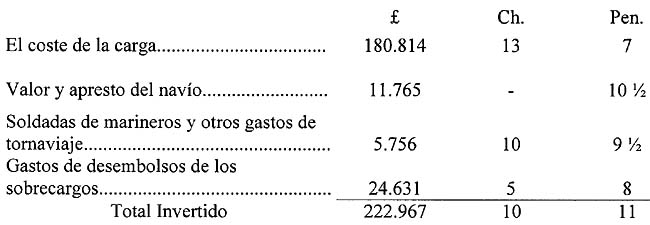

Como hemos podido comprobar, a pesar de la pérdida en la venta de los retornos, el viaje del Real Carolina consiguió un beneficio nada despreciable para la South Sea Company, que hace que la rentabilidad obtenida por este negocio concreto, antes de descontar intereses, se elevase por encima del 50%. Veamos su cálculo, cifrando la inversión realizada por el viaje en £ 222.967/10/11 que representa la suma de:

Podríamos determinar la rentabilidad del viaje, que estaría por encima del 56%:

El segundo subproceso representa el cálculo de la participación, tanto del monarca español como de la propia South Sea Company. En el intervienen las cuentas que representan dicha participación, junto con la cuenta ya mencionada del viaje (ver figura 15):

- El rey de España por su cuarta parte de ganancia en el viaje.

- La Compañía del Mar del Sur por sus ¾ partes de ganancia en el viaje.

El reparto del beneficio, calculado anteriormente, se llevó a cabo de la siguiente forma:

| £ | Ch. | Pen. | |

| Beneficio neto | 125.834 | 18 | 6 |

| Cuarta parte del rey de España | 31.458 | 14 | 7½ |

| Tres cuartas partes de la Compañía del Mar del Sur | 94.376 | 3 | 10 ½ |

A la cuarta parte

del rey de España habría que añadirle, de

acuerdo con el asiento, «un 5% de la

líquida ganancia de las otras tres partes»

. Pero,

todavía faltaba una operación para calcular lo que

podríamos llamar el beneficio líquido, era algo que

se encontraba recogido en el asiento, en su artículo 28, y

que se derivaba de la deuda que Felipe V tenía con los

asentistas al haber éstos adelantado la participación

del monarca español. Por ese hecho, el rey aceptó

pagar «un 8% de interés en la

cuenta que dieren»

. El interés aquí fue

calculado aplicándolo sobre la inversión original; es

decir, sobre la suma del importe de la carga y el valor y despacho

del navío:

| £ | Ch. | Pen. | |

| Inversión original | 192.579 | 14 | 5½ |

| Importe de la carga | 108.814 | 13 | 7 |

| Valor del navío y Despacho | 11.765 | - | 10 ½ |

Los

cálculos se hicieron considerando la participación

del monarca español (0,25 × 0,08), y teniendo en

cuenta la duración del viaje que fue de dos años; de

esta manera, al beneficio neto del rey se le cargaron esos

intereses. Intereses que también fueron considerados en la

participación de la propia Compañía -lo cual

supone un coste de capital propio-, como veremos a

continuación, con la única diferencia de que la

Compañía sólo se cargó un 4% (0,04

× 0,75); y, como el citado 5% de participación extra

del monarca español se decía que debía

calcularse sobre el «beneficio

líquido de las otras tres partes»

, se

calculó sobre la participación de la

Compañía una vez descontado ese 4% de interés,

con lo que, evidentemente, la polémica estaba servida. Pero

veamos cómo se realizaron los cálculos de las

mencionadas participaciones:

| £ | Ch. | Pen. | |

| Beneficio neto | 31.458 | 14 | 7½ |

| + 5 % de la ganancia líquida de la Compañía | 4.141 | 1 | 4½ |

| 8 % de intereses (*) | (7.703) | (3) | (9) |

| ________________________________________ | |||

| Beneficio líquido | 27.896 | 12 | 3 |

(*) [0,08 x 0,25) x £192.579/14/5½] x 2 = £7.703/3/9

| £ | Ch. | Pen. | |

| Beneficio neto | 94.376 | 3 | 10½ |

| - 4% de interés (*) | (11.554) | (15) | (8) |

| Beneficio después de intereses40 | 82.821 | 8 | 2 ½ |

| - Participación del 5% del Rey de España en la ganancia anterior | (4.141) | (1) | (4 ½) |

| Beneficio líquido | 94.376 | 3 | 10½ |

(*) [(0,04 x 0,75) x £192.579/14/5½] x 2 = £11.554/15/8

Beneficio este último que si lo comparamos con la inversión original considerada por la Compañía para el cálculo del interés, nos da una rentabilidad del 40,85%:

Lo que sigue siendo una rentabilidad extraordinariamente alta si, además, tenemos en cuenta que los datos consignados son los que representan las cifras oficiales relativas al comercio legal realizado.

Figura 15. Cuentas del subproceso de cálculo de la participación en el beneficio (A.G.I. Contaduría 266)

Desde España, una vez revisadas las cuentas, se le envió a Geraldino un informe sobre los reparos y consideraciones que se le hacían al cálculo de la ganancia correspondiente al rey41. Entre estos se encuentra la extrañeza por el poco rendimiento obtenido por la venta de los retornos que, como ya vimos, en global fue negativo. También se extrañan del excesivo gasto de los factores en la Veracruz y Jalapa. Se solicita a Geraldino, asimismo, que analice bien el importe total de la carga en Londres por si hubieran engordado algún cargo. Las comisiones también ofrecen dudas, ya que, dependiendo a quién se pagasen, pudiera ser que el rey tuviese interés en ellas, por los gravámenes que se pudiesen imponer.

Pero lo más interesante de este informe es el ajuste que se pretende al beneficio líquido del monarca y que es del siguiente tenor:

| £ | Ch. | Pen. | |

| - Beneficio calculado teniendo en cuenta el 5% de las otras tres partes y deducido el interés de dos años | 27.896 | 12 | 3 |

| - Desacuerdo con haber cargado un 6% de comisiones sobre el producto del total de la plata, grana y añil vendido. Debiéndose impugnar esa partida y considerar por ella un 2%, con lo que el ahorro de coste sería de £ 13593/2, correspondiéndole a S. M. por su participación (28,75%) | 3.908 | 2 | - |

| - Desacuerdo con el cargo de las £ 11554/15/8 de interés (4%) sobre el capital de las ¾ partes de los accionistas, ya que deben considerarse más bien como utilidades de ellos, por tanto se debe añadir a S. M. un 5% de esa cantidad | 577 | 14 | - |

| - Desacuerdo con que le carguen al rey £ 7703/3/9 por el 8% de interés sobre su participación en la carga de £ 48144/18 y por el tiempo de dos años de duración del viaje. Se debe impugnar considerando que se deben recuperar £1604/9 por corresponder al tiempo de cinco meses que voluntariamente prolongaron el crédito, desde la llegada del Bajel a Inglaterra | 1.604 | 17 | 3 |

| Beneficio líquido del rey calculado | 33.986 | 17 | 3 |

A pesar del ajuste

realizado se le pedía a Geraldino que, para que no se

produjese ningún atraso en la percepción de las

£ 27.896/12/3 que calcularon los ingleses, podría

solicitar el pago de esa cantidad, «sin

perjuicio de los demás derechos y acciones que sobre el todo

y parte de cada una de las expresadas cuentas haya que pedir y

demandar»

. Como ya sabemos, Felipe V nunca

cobraría esa participación en el beneficio del

navío la Real Carolina.

El que hoy podamos conocer y analizar las cuentas del navío la Real Carolina es la consecuencia más directa que tenemos del control que, a partir de 1732, se sometió a la Compañía por parte del gobierno español, destacando tres personalidades como protagonistas de ese control: una con un prestigio político y de estadista, hoy reconocido, como es el ministro Patiño; y otras dos, Ávila en Indias y Geraldino en Londres, que supieron llevar a buen fin con gran eficacia y tenacidad las instrucciones recibidas. Siendo Geraldino, particularmente, el que jugó un papel más destacado por su insistencia en el ajuste y formación de las cuentas.

Por otro lado, gracias a que hemos manejado una documentación contable bastante completa para este caso particular, su análisis nos ha puesto de manifiesto, desde un punto de vista estrictamente contable, un alto grado de desarrollo, no sólo en lo que se refiere al proceso metodológico de representación, sino también en el aspecto conceptual, lo que comprobamos a la hora de la determinación del resultado y en las discusiones que se concitan entre ambas partes en relación con alguna de sus partidas, como los gastos financieros o el coste del capital propio.

Finalmente, uno de los objetivos de este trabajo era poder demostrar que la concesión del barco anual de permiso pudo ser un negocio muy rentable para la South Sea Company. Efectivamente, esa rentabilidad, en lo que se refiere al navío «The Royal Caroline» queda demostrado que fue extraordinariamente elevada, de ahí el interés de la Compañía para obtener nuevos permisos por parte del Gobierno español. Lo cual, sin embargo, no conseguiría, ya que, por un lado, nunca llegaron a pagar la participación del monarca español en el mencionado barco y, por otro lado, las sospechas de contrabando de esos navíos era algo que los españoles venían denunciando desde el comienzo.

-

Fuentes primarias

- Archivo General de Indias de Sevilla (A.G.I.):

- - A.G.I.

Sección Indiferente General:

- Legajo, 2769, L 8

- Legajo, 2769, L9

- Legajo, 2785

- Legajo, 2786

- Legajo, 2790

- Legajo, 2814

- Legajo, 2851

- - A.G.I.

Sección Contaduría:

- Legajo, 266

- - A.G.I.

Sección Panamá: Legajo, 364

- - A.G.I.

Sección Indiferente General:

-

Fuentes secundarias

- ALCALÁ Y HENKE (1919), La esclavitud de los negros en la América Española, Madrid, Facultad de Derecho.

- DONOSO ANES, R. (2000), «Accountig and Slavery: The English Company of The South Sea Accounts»: first period 1713-1722, 8th World Congress of Accounting Historians, celebrado en Madrid en julio de 2000.

- —— (2001a), «El papel de la contabilidad en política internacional: el caso de las cuentas del asiento de esclavos firmado entre Inglaterra y España (primer período 1713-1722)», XI Congreso de la AECA celebrado en Madrid en septiembre de 2001.

- —— (2001b), «Algunos aspectos relacionados con el control administrativo y contable de la renta de esclavos enviados a Hispanoamérica: hasta el final del período de las licencias (1595)», Revista Española de Financiación y Contabilidad, n.º 110, p. 1093-1136.

- HECKSCHER, E. F. (1943), La época mercantilista. Historia de la organización y las ideas económicas desde el final de la Edad Media hasta la Sociedad Liberal, México, Fondo de Cultura Económica.

- HERNANDEZ ESTEVE, E. (1996a), Problemática general de una historia de la contabilidad en España. Revisión genérica de las modernas corrientes epistemológicas y metodológicas y cuestiones específicas. En Entorno a la elaboración de una historia de la contabilidad en España, página 45 a 114, Madrid, AECA.

- —— (1996b), prólogo al libro de Donoso Anes R., Una contribución a la historia de la contabilidad: Análisis de la práctica contables desarrolladas por la tesorería de la casa de la contratación de las Indias de Sevilla (1503-1717), páginas 15 a 41, Universidad de Sevilla.

- PALACIOS PRECIADOS, J. (1973), La trata de negros por Cartagena de Indias, Tunja, Universidad Pedagógica y Tecnológica de Colombia.

- SCELLES, G. (1906), La Traite negriere aux Indes de Castille, tome Deuxieme, Contrats et Traités D'Assiento, París.

- SORSBY, V. (1975), «British Trade with Spanish America under the Asiento (1713-1740)», Thesis for the Degree of Doctor of Philosophy, London.

- THOMAS, H. (1998), La trata de esclavos. Historia del tráfico de seres humanos de 1440 a 1870, Barcelona, Editorial Planeta.

- TORRES RAMÍREZ, B. (1973), La Compañía Gaditana de Negros, Sevilla, Escuela de Estudios Hispano-Americanos de Sevilla.

- VEITIA LINAJE, J. (1672), Norte de la Contratación de las Indias Occidentales, Sevilla.

- VILA VILAR, E. (1985), «Posibilidades y perspectivas para el estudio de la esclavitud en los fondos del A.G.I.», Archivo Hispalense n.º 207 y 208, Sevilla.