—125→

Racionalidad y volatilidad en el mercado español de valores64

Racionalidad y volatilidad en el mercado español de valores64

Universidad del País Vasco

La literatura económica/financiera ha aceptado durante un considerable número de años que los precios de los activos financieros son el valor esperado, dada la información disponible, del valor actual de los dividendos futuros. Esta importante idea refleja la hipótesis de racionalidad en la valoración de los activos financieros. Tal como señala Merton (1987), esta teoría no puede ser consistente con modelos o resultados empíricos que inequívocamente impliquen que los precios dependen de una serie de factores no relacionados con aspectos económicamente fundamentales. Asimismo, dicha teoría tampoco resulta consistente con que la calidad de información que se refleja en los precios sea tan pobre que los inversores sean capaces sistemáticamente de identificar serias divergencias entre el precio de los activos y su valor fundamental.

En los últimos años la evidencia empírica parece ser, al menos en ciertos casos, inconsistente con la hipótesis de valoración fundamental. Fuertes estacionalidades en los precios de los activos, anomalías como el efecto PER o incluso el efecto tamaño y la excesiva reacción de los precios ante la llegada de nueva información son algunos posibles ejemplos65. —126→ La interpretación que en ocasiones se hace de dicha evidencia empírica implica su inconsistencia con la racionalidad de los agentes participantes en los mercados. Estos resultados sugieren la posibilidad de que los precios de los activos difieran, al menos temporalmente, de sus valores fundamentales.

Por otro lado, afortunadamente, los resultados anteriores conllevan, en el mejor de los casos, una evidencia sólo indirecta en contra de la hipótesis de racionalidad. A su vez, existen argumentos con una base económica sensata que nos ayudan a interpretar dichos resultados en el contexto adecuado y, en definitiva, de forma absolutamente consistente con la hipótesis de racionalidad.

En este sentido, sería interesante disponer de una metodología suficientemente potente como para poder contrastar directamente la hipótesis de racionalidad. En principio, pensando sobre esta posibilidad, cabe argumentar que la volatilidad que presentan los precios se debe, si la hipótesis de valoración fundamental es correcta, a la incertidumbre y, como consecuencia, a la variabilidad de los dividendos o rentas futuras que generan dichos activos, a la variabilidad en las tasas de descuento apropiadas para actualizar los flujos futuros de rentas, o bien, a ambos motivos.

Bajo esta perspectiva, el objetivo de este trabajo es contrastar la compatibilidad entre la variabilidad observada en los precios de los activos financieros y los modelos de valoración consistentes con la hipótesis de racionalidad.

Lo que en definitiva tratamos de conocer es si los mercados de capitales, tal como los observamos en la práctica, son una aproximación suficientemente ajustada a lo que implícita o explícitamente suponen los modelos de valoración fundamental en relación a la eficiente asignación de los recursos.

El interés del tema queda plenamente justificado si pensamos en los períodos de enorme variabilidad que han experimentado los mercados bursátiles internacionales. Los economistas tratan todavía de evaluar los motivos que condujeron al crash bursátil de octubre de 1987 y sus consecuencias económicas. Asimismo, el tema del trabajo debería estar enmarcado en las diferentes reformas que se están llevando a cabo en los diversos centros financieros internacionales. En particular, el mercado español de valores se verá paulatinamente afectado por la reforma puesta en marcha a lo largo de 1989. Ciertas consideraciones sobre el posible impacto de dicha reforma en la variabilidad de los precios son, sin duda, necesarias.

—127→En Estados Unidos, a comienzos de octubre de 1987, el índice «Dow Jones Industrial» se situaba en un nivel aproximado de 2.600 puntos. El 19 de octubre de dicho mes, el índice sufrió una caída de más de 500 puntos. Las Bolsas de valores de todo el mundo experimentaron caídas similares.

Si pensamos en la hipótesis de racionalidad descrita previamente, debemos plantearnos dos importantes cuestiones66: ¿Reflejaba el mercado, justo antes de la crisis, toda la información relevante sobre la situación económica de las empresas y de la economía en general? ¿Había cambiado lo suficiente la información sobre aspectos económicos fundamentales a lo largo del mes para que se produjera una caída de tal magnitud en los índices internacionales?

A la hora de responder a tales preguntas no dudamos en reconocer la posible influencia de los sentimientos personales de los operadores y de los gerentes de las grandes instituciones de inversión colectiva. Tampoco es posible dudar sobre la enorme interrelación internacional existente en la economía occidental. Sin embargo, como veremos a lo largo del trabajo, estamos convencidos de que los economistas tanto académicos como profesionales en general, seguirán aceptando que el mercado es tremendamente eficiente en la utilización de la información relevante.

Un ejemplo sencillo puede ayudar a interpretar correctamente tanto los comentarios anteriores como la interpretación que ofrecemos de nuestros resultados empíricos.

Es fácil demostrar que la prima esperada de riesgo del mercado en su conjunto es proporcional a la variabilidad percibida en dicho mercado. Así, cabe preguntarse lo sensibles que resultan los precios a la sensación próxima de mayores riesgos en el mercado por un lado, y a los tipos de interés por el otro.

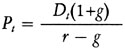

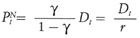

Supongamos un modelo de valoración sencillo: Sea g la tasa de crecimiento del dividendo y Pt el precio actual de un activo financiero. Se puede escribir

donde r es la tasa de descuento constante.

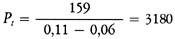

Imaginemos que el tipo de interés de los activos emitidos por el Tesoro a largo plazo sea actualmente un 9% y que la prima por riesgo exigida por el mercado sea un 2%. En este caso, r, será igual al 11%. Si la —128→ tasa de crecimiento del dividendo del activo en cuestión es el 6% y si el dividendo del siguiente período es Dt+1 = Dt (1 + g) = 150(1,06) = 159, el precio en t debe ser:

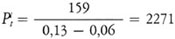

Supongamos que el tipo de interés de las obligaciones del Tesoro asciende a un 10,5% y la prima por riesgo a un 2,5%. El tipo de interés será igual al 13% y el precio

Esto supone una caída del 28,6% en el precio de la acción que puede resultar sorprendente, pero que surge como consecuencia de un modelo sencillo de racionalidad, bajo circunstancias ciertamente plausibles. De hecho, los tipos de interés de las obligaciones del Tesoro del ejemplo se corresponden exactamente con los datos de la economía norteamericana durante el período en cuestión. Por otro lado, la enorme amenaza que surgió al principio de octubre en relación al posible impuesto sobre la actividad de fusiones y adquisiciones, el serio déficit comercial norteamericano, la amenaza del Secretario del Tesoro para promover una mayor caída en el precio del dólar y otros desequilibrios macroeconómicos que impactaron de manera especial durante dicho mes, hacen ciertamente plausible un aumento en la prima por riesgo exigida del 2% al 2,5%. El ejemplo, ha pretendido mostrar lo enormemente sensibles que pueden ser los «precios racionales» ante variaciones en los tipos de interés y/o percepciones sobre el riesgo futuro.

En relación al tema de la reforma del mercado de valores en España es claro que la introducción del mercado continuo, la desaparición de los agentes como fedatarios públicos y la consecuente importancia que adquieren las instituciones de inversión colectiva, induce a pensar que sofisticadas técnicas de contratación a través de novedosísimos activos financieros como opciones y futuros están próximos a implantarse en el mercado español de valores. Es lógico preguntarse si dichas técnicas operativas conllevan una mayor variabilidad en los precios de los activos y si, en definitiva, deben estar sometidas a controles regulatorios especiales.

Más en concreto, la técnica que ha recibido la mayoría de las críticas al ser considerada como uno de los motivos principales de la magnitud de la caída en la Bolsa norteamericana se conoce con el nombre de «portfolio insurance» o aseguramiento de cartera. El «portfolio insurance» es —129→ una estrategia de contratación mediante la cual los gerentes de carteras intentan reducir su exposición ante el riesgo a la baja del mercado, mediante la venta de acciones cuando el mercado tiende precisamente a la baja, reduciendo en definitiva sus posiciones de riesgo. Como señala Grossman (1987 b), dicha técnica no es un seguro como tal, sino una pura estrategia de contratación que recuerda a la tradicional «stop-loss trading strategy».

En los últimos años, la teoría financiera ha contribuido de manera significativa a la puesta en práctica de estrategias como el «portfolio insurance». En particular, la teoría nos señala las condiciones bajo las cuales un activo financiero puede replicarse mediante una estrategia dinámica de contratación en un activo seguro y otros activos. El ejemplo más conocido es el de Black y Scholes (1973) que demuestran como una estrategia dinámica en una acción y el activo seguro es capaz de reproducir una opción de compra europea sobre dicha acción subyacente.

Tal como indica Grossman (1987 a), la puesta en práctica de dichas estrategias dinámicas ha eliminado, de hecho, el activo novedoso (la opción) vendiéndose la estrategia dinámica de cobertura directamente.

En la práctica, estas estrategias dinámicas se han llevado a cabo mediante el llamado «program trading». Generalmente, este término hace referencia a una serie de estrategias que utilizan transacciones simultáneas en acciones y en futuros sobre el índice bursátil67. Los ordenadores se programan con el objetivo de detectar discrepancias entre los precios a futuro y al contado. Nótese que los agentes compradores de un contrato a futuro sobre el índice bursátil resultan beneficiados si el índice aumenta de valor y perjudicados en caso contrario. Por tanto, las instituciones de inversión colectiva que quieren proteger el valor de las inversiones de sus clientes pueden utilizar los futuros sobre el índice bursátil para compensar posibles pérdidas resultantes de caídas en el índice bursátil. Además, como señala Cowen (1988), este procedimiento hace la inversión en activos con riesgo mucho más atractiva de la misma forma que un seguro contra incendios convierte la compra de una casa en una inversión, sin duda, más interesante.

A pesar de las enormes reticencias que países como Japón han demostrado para permitir la contratación de futuros sobre índices bursátiles y de una serie de llamadas en favor de una regulación inflexible sobre los mismos, Grossman (1987 b) no encuentra ninguna relación entre varias —130→ medidas de variabilidad en los precios y la intensidad del «program trading». Asimismo, Roll (1988) señala que, de hecho, la posibilidad del «program trading» aparece significativamente relacionada con un menor impacto sobre los índices bursátiles durante octubre de 1987.

Es importante dejar claro que las posibilidades de cobertura ofrecidas por el «program trading» son factores que estabilizan los precios sin contribuir, en ningún caso, a aumentar la variabilidad de los precios de las acciones. Si dichas oportunidades de cobertura no estuviesen disponibles o se viesen considerablemente reducidas por restricciones reguladoras, los inversores, en días de gran incertidumbre, tenderían a vender aún más, desestabilizando en mayor medida la situación.

Lo que, sin duda, debe tenerse en cuenta por nuestras autoridades, dada la próxima implantación general del mercado continuo, es el peligro que supone la acumulación de órdenes en un sentido o en otro al final de cada día de contratación. Estos grandes paquetes pueden llegar al mercado de manera conjunta durante los primeros minutos de contratación del siguiente día. En este sentido, no parece una coincidencia que el día del crash en la Bolsa norteamericana fuese precisamente un lunes. Sin embargo, este potencial peligro no tiene que estar necesariamente relacionado con las técnicas de «portfolio insurance».

Los párrafos anteriores avalan, en nuestra opinión, la importancia crucial de conocer si los agentes pueden sistemáticamente, y en base a su información privada, proyectar valores fundamentales mejor que los propios precios de los activos financieros. Resulta aconsejable analizar con detalle el comportamiento de los precios en agregado y, en particular, realizar contrastes sobre la variabilidad de los mismos. Intentaremos, por lo tanto en este trabajo, averiguar si la volatilidad observada es consistente con las fluctuaciones que esperaríamos dada la respuesta racional de los inversores a la llegada de nueva información.

Como veremos en la siguiente sección, contrastar el exceso o no, de la variabilidad de los precios en función de la hipótesis de racionalidad, está sujeto a considerables dificultades técnicas. En cualquier caso, este trabajo supone que los inversores exhiben expectativas racionales con respecto a los dividendos futuros. Esto significa que suponemos que los inversores utilizan toda la información disponible al formar sus expectativas. Asimismo, en cualquier momento en el tiempo, el valor agregado de todos los activos es igual al valor actual de los dividendos futuros reales descontados a una tasa real constante o variable dependiendo del supuesto sobre la misma.

Además, es preciso emplear un contraste libre de sesgos en muestras —131→ pequeñas e independientes del proceso estocástico de la serie primitiva de dividendos. En otras palabras, por un lado el contraste debe ser válido cuando el tamaño de la muestra disponible de observaciones trimestrales es razonable, sin necesidad de recurrir a razonamientos que sean rigurosamente correctos únicamente cuando la muestra es infinitamente grande. Por otro lado, como el precio de los activos depende de la evolución temporal de los dividendos o rentas futuras disponibles, las características de dichos flujos pueden hacer variar radicalmente la interpretación que se efectúe de los resultados empíricos. Por tanto, es conveniente disponer de unos contrastes que sean válidos independientemente de cuáles sean las características del proceso de la serie de dividendos. Cuando empleamos un contraste de esta clase, la evidencia empírica para el mercado español de capitales entre 1963 y 1987 parece ser consistente con la hipótesis de racionalidad.

Es importante señalar que los resultados son particularmente esperanzadores cuando empleamos un modelo que incorpora la suficiente variabilidad en los rendimientos esperados de los activos y por tanto en la tasa de descuento apropiada para la actualización de los futuros flujos de rentas.

En definitiva, no nos parece oportuno argüir de forma generalizada que los precios de los activos financieros españoles fluctúen sistemáticamente de forma excesiva en relación a lo que los principios teóricos sugieren. Debe quedar claro que nuestros resultados no implican que, de forma temporal, no podamos encontrar divergencias entre los precios observados y sus valores intrínsecos.

Esperemos que este trabajo contribuya a poner en la perspectiva adecuada muchas de las afirmaciones gratuitas que se realizan sobre la Bolsa en general y sobre nuestro mercado de valores en particular.

El primer contraste que intenta evaluar si los niveles observados de variabilidad en los precios son una señal de irracionalidad colectiva o si, por el contrario, responden a una forma de comportamiento racional ante la llegada de nueva información, fue propuesto por Shiller (1981). —132→ Este autor presenta un contraste directo de la hipótesis de racionalidad basado en la acotación de la varianza no condicionada de la serie de precios observados. Su análisis de los movimientos de los precios de los activos financieros parece implicar la imposibilidad de que estos movimientos se expliquen por las expectativas racionales de los agentes económicos, lo que le lleva a adherirse a las ideas keynesianas sobre la psicología de masas y a poner en movimiento un proceso de investigación sobre burbujas especulativas y «fads».

Dicho trabajo ha tenido una importante influencia en la literatura económica en general y la financiera en particular. Incluso ha impactado la forma en que economistas tan prestigiosos como Arrow y Tobin interpretan la racionalidad de los agentes económicos y su consiguiente reflejo en los precios de los activos. Estos autores, ante la evidencia presentada por Shiller (1981), indican que el contenido especulativo de los precios y la interpretación de los mercados como casinos se refleja en la excesiva volatilidad de los precios en relación a lo que los cambios en las rentas futuras generadas por dichos activos implicarían.

Como ha quedado evidenciado en Kleidon (1986 c), e incluso en el presente trabajo, dicha interpretación es claramente prematura. El tipo de contraste propuesto por Shiller y la posterior evidencia encontrada por Grossman y Shiller (1981) tiene serias dificultades de interpretación debido principalmente, a las propiedades estocásticas de las series utilizadas en dichos trabajos.

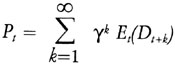

Veamos el razonamiento de Shiller (1981). Aceptar la hipótesis de racionalidad implica que el valor agregado de los activos financieros se obtiene al descontar todos los flujos esperados de rentas, utilizando la información disponible hasta ese momento.

Conviene, aunque sólo sea por ser más precisos en los términos relevantes, utilizar cierto aparato analítico. El concepto anterior puede escribirse en definitiva como:

(1)

donde

Pt = es el valor agregado de todos los activos en el momento t;

Dt+k = es el dividendo pagado por todos los activos en el momento t+k;

g = es el factor de descuento constante. Esto es, g = 1/(l+r), donde r es la tasa de rendimiento exigida por los agentes económicos;

—133→Et = es el operador del valor esperado condicional dada la información disponible en el momento t.

Definamos lo que se conoce en la literatura como el «precio de previsión perfecta»,  , como

, como

(2)

Nótese las importantes diferencias entre las expresiones (1) y (2). es el valor actual de los dividendos pagados efectivamente por el agregado de activos financieros. Es decir, para calcular en cada t utilizamos todos los dividendos que fueron pagados a partir de la fecha inmediatamente posterior a t. Lógicamente, si nuestra muestra comprende datos trimestrales entre

1963 y 1987, seremos capaces de calcular un para cada uno de dichos trimestres. A su vez, debemos imponer una fecha terminal para evitar el planteamiento teórico que incorpora una secuencia infinita de dividendos. En nuestro caso, dicha fecha terminal se corresponde con diciembre de 1987.

Por otra parte, la expresión (1) es el valor actual de los dividendos esperados racionalmente. En otras palabras, en cada t, (1) nos proporciona un precio resultante de lo que esperamos que ocurra a partir de t al hacer uso de toda la información relevante hasta el momento t. Naturalmente, las expectativas no son observables, por lo que la ecuación (1) es el modelo teórico que, aceptando la hipótesis de racionalidad, suponemos que satisface en la práctica. En resumen, los precios que finalmente observamos en la práctica deberían resultar consistentes, si el modelo teórico es correcto, con la ecuación (1).

Si comparamos las expresiones (1) y (2), es fácil concluir que la diferencia entre ambas reside en el operador del valor esperado condicional en la información disponible en t. Por tanto, combinando (1) y (2) resulta

(3)

Dada la hipótesis de racionalidad, los precios resultantes en el mercado deberían ser capaces de originar la mejor proyección de los valores fundamentales futuros. Nótese, además, que la proyección óptima de cualquier variable aleatoria no puede ser tan volátil como

el propio . En otras palabras, al realizar cualquier proyección, los agentes cometerán un error que puede denominarse «racional» en el sentido de no estar correlacionado con la información disponible en el momento de llevar

—134→

a cabo dicha predicción. Así, la variabilidad de estará formada por la variabilidad de la proyección óptima y la variabilidad del error de predicción.

En definitiva

(4)

o lo que es lo mismo, la varianza de es una cota

máxima a la varianza del precio observado en el mercado bursátil, Pt, siendo esta última, lo que venimos denominando variabilidad de la proyección óptima.

Shiller (1981)

estima tanto la varianza de como la varianza del precio observado Pt, concluyendo que el signo resultante de la comparación entre ambas es precisamente el opuesto al de la expresión (4). A la vista de dichos resultados, el autor concluye que la variabilidad observada en los precios es excesivamente grande para ser explicada por modelos basados en el comportamiento racional. Shiller sugiere que los economistas financieros deben recurrir a aspectos esenciales de la psicología de masas para comprender los «errores» sistemáticos cometidos por los agentes económicos al evaluar la información en el proceso de formación de precios.

Desafortunadamente, la interpretación de los resultados anteriores no es tan sencilla como puede parecer a primera vista. De acuerdo con la expresión (4), para obtener una comparación efectiva entre la variabilidad de y la variabilidad de la proyección óptima Pt, en un momento dado t, se necesitan múltiples observaciones o datos para cada uno de esos momentos t. Sin embargo, en la práctica, en cada t disponemos exclusivamente de una observación por lo que difícilmente seremos capaces de encontrar una varianza. Los resultados obtenidos por Shiller

(1981), y que han tenido un gran impacto en un gran número de economistas, se derivan del uso de datos temporales pero no de múltiples observaciones para cada momento del tiempo. Esto no es, lógicamente,

un contraste de la expresión (4) por lo que resulta erróneo sacar conclusiones sobre la validez de la misma68.

Es importante señalar que Shiller (1981) era consciente de los problemas implícitos en su contraste de acotación de varianza. La forma en —135→ que resulta posible trasladarnos del contexto teórico de la expresión (4) al marco empírico de series temporales, consiste en añadir supuestos de comportamiento estadístico a la serie de dividendos agregados. En particular, Shiller supone que dicha serie sigue un comportamiento regular con independencia del período de tiempo para el que se observa (estacionariedad) y que las nuevas observaciones que a lo largo del tiempo se añaden a la serie incorporan información nueva, es decir, no pueden ser predecibles en su totalidad a partir de la información previa, conteniendo una observación más información nueva a medida que se aleja más en el tiempo de aquella con la que se le compara (ergodicidad).

Naturalmente, el imponer un comportamiento estadístico en los dividendos puede suponer que el rechazo de la expresión (4) se deba a que efectivamente los precios observados varíen en exceso o, por el contrario, a que el supuesto impuesto sobre los dividendos esté equivocado. En cualquier caso, nunca podemos afirmar, en esas circunstancias, que existe un componente irracional en la variabilidad observada de los precios de los activos. El Apéndice 1 contiene una breve explicación del contraste propuesto por Shiller (1981) y de una segunda crítica, de naturaleza más técnica, a la que se ha visto sometida su propuesta.

En principio, nos interesaría disponer de un contraste que no requiera conocer las propiedades estadísticas de las series básicas. De esta forma evitaríamos los problemas de interpretación que hemos encontrado en la sección anterior. Una alternativa consistiría en utilizar una serie de dividendos asegurándonos que sea estacionaria o usar un contraste bajo no estacionariedad que se base en varianzas condicionadas. En este último caso, necesitamos un modelo exacto de comportamiento tal como hace Kleidon (1986 c).

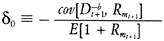

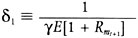

Mankiw, Romer y Shapiro (1985) proponen un nuevo contraste sobre volatilidad que es insesgado en muestras pequeñas y que no requiere la hipótesis de estacionariedad. Para ello definen una predicción «naive» de Pt, que denominamos  . Dicha predicción se hace en t y no tiene por que ser racional aunque debe incluir sólo información disponible en t. Podemos escribir

. Dicha predicción se hace en t y no tiene por que ser racional aunque debe incluir sólo información disponible en t. Podemos escribir

(5)

—136→donde Ft (Dt+k) es la predicción «naive» de Dt+k.

En particular, podemos escoger la predicción más sencilla y miope imaginable y a la que todo agente tiene acceso en t

(6)

En el Apéndice 2 se demuestra que el contraste insesgado se basa en las dos cotas siguientes:

(7a)

(7b)

donde E0

es el operador del valor esperado condicionado a la información disponible en un momento inicial t = 0. Aunque el razonamiento formal aparece en el Apéndice

2, basta indicar en esta sección que dichos contrastes no necesitan imponer un comportamiento estadístico determinado en la serie primitiva de dividendos. Esto evita caer en posibles contradicciones a la hora de interpretar los resultados empíricos. La expresión (7a) indica que Pt es mejor predictor de que . Por otro lado, la desigualdad (7b) la podemos interpretar como que es más volátil que Pt alrededor de .

La siguiente sección contrastará, utilizando datos del mercado español de valores, las expresiones (4), (7a) y (7b). Nótese que en ambos razonamientos hemos supuesto una tasa de descuento constante. Alternativamente, podríamos pensar en que dicha tasa está sometida a variaciones en la prima por riesgo exigida por el mercado lo que implicaría que dicha tasa debería ser variable. Así, cuando el consumo actual es pequeño en relación al consumo esperado parece lógico pensar que la demanda de activos financieros tenderá a ser pequeña y el rendimiento esperado que ofrezcan los activos deberá ser alto para que el agente esté dispuesto a comprar dichos activos. Es claro que bajo esta perspectiva la tasa de descuento no puede considerarse constante.

Sin duda, reconocer que la tasa de descuento apropiada sea variable, conlleva la necesidad de conocer la aversión al riesgo implícita en los precios de los activos financieros. El Apéndice 3 presenta la metodología técnica que permite reproducir los contrastes de acotación de varianza con una tasa de descuento variable.

Por último, hemos comentado en los párrafos anteriores la importancia que tiene para los contrastes originales de acotación de la varianza, el supuesto sobre el proceso estocástico que sigue la serie primitiva de dividendos agregados. Un modelo teórico que nos permitiese vislumbrar —137→ las propiedades estadísticas de la serie sería de gran utilidad, ya que aclararía el proceso generador de dividendos. Una resumida derivación de este modelo teórico aparece en el Apéndice 4. El modelo resultante es

siendo Dt la serie de dividendos y b el coeficiente de aversión al riesgo.

Conviene señalar que, en el contraste del modelo con series españolas, existe fuerte evidencia de que la serie de dividendos no cumple el requisito estadístico de estacionariedad. Esto, tal como se ha discutido en 2.1. pone en duda los resultados obtenidos con los contrastes tradicionales de acotación de la varianza.

Para contrastar las cotas de variabilidad de los precios, tanto en su versión original, expresión (4), como en sus versiones más recientes contenidas en las ecuaciones (7a) y (7b), utilizamos un banco de datos compuesto de las 45 acciones que satisfagan al mismo tiempo el requisito de mayor volumen de contratación y mayor capitalización. Asimismo, se consideró imprescindible para su final inclusión en el banco de datos que paguen regularmente dividendos. Los datos son trimestrales y comprenden el período entre enero de 1983 y diciembre de 1987. Una lista de estas empresas aparece en el Apéndice 5. El índice de mercado se estimó, para cada trimestre, como una media aritmética de los precios de todas las acciones disponibles una vez corregidos por las ampliaciones de capital. Por otro lado, y de la misma manera, se obtuvo un índice de dividendos agregados de las 45 empresas que comprende la muestra.

Finalmente, el índice trimestral de precios industriales se tomó del Boletín Económico del Banco de España. En definitiva, todos los resultados que presentamos se basan en índices de precios y dividendos reales con base en el primer trimestre de 1970.

Dada la enorme popularidad de los contrastes sobre la excesiva volatilidad de los precios, y la gran controversia que los rodea, presentamos, en primer lugar, los contrastes tal como se realizaron por Shiller (1981) y Grossman y Shiller (1981). De esta forma, seremos capaces de volver sobre los problemas de interpretación que contienen.

—138→

Para implantar un contraste de la expresión (4), nos vemos obligados a estimar una serie de . Recuérdese que, en este caso, la tasa de descuento se considera constante. Asimismo, suponemos que los procesos de las variables fundamentales, precios y dividendos, son estacionarios y ergódicos. viene dado por la expresión (2), donde el precio terminal PT es el observado en el último trimestre de 1987. Por otro lado, g

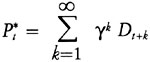

= 1/1+r, se toma como la media del rendimiento trimestral del índice bursátil disponible. Así, y en términos nominales, las 45 empresas de la muestra tuvieron un rendimiento trimestral medio entre 1963 y 1987 igual a 2,40%. En términos reales, dicho rendimiento resulta 0,51%. Finalmente, la serie de dividendos es la realmente observada ex-post.

El gráfico 1 contiene las series correspondientes a Pt y . En principio, el resultado no admite discusión. La serie es mucho más «suave» que la serie de precios observados. Parece que, efectivamente, la hipótesis fundamental no es capaz de explicar la gran variabilidad existente en los precios de los activos financieros. El cociente entre var() y var(Pt) es menor que 1 e igual a 0,346, rechazando la expresión (4).

Lógicamente, un problema que puede estar condicionando el resultado

—139→

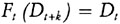

anterior es el supuesto de la tasa de descuento constante. Para superar esta dificultad utilizamos el marco que presentamos en el Apéndice 3 de este trabajo. Volvemos a construir una serie de , utilizando una tasa de descuento variable que será diferente según el grado de aversión al riesgo supuesto y la proporción consumida de la riqueza. Para ello, este trabajo toma como referencia básica los resultados de Alonso, Rubio y Tusell (1987) que estiman el coeficiente de aversión relativa al riesgo entre 1965 y 1984 en el mercado

español de capitales mediante el método generalizado de momentos de Hansen (1982). Dicho coeficiente resulta ser igual a 3,88

utilizando exclusivamente datos financieros. Esto nos sugiere que el coeficiente de aversión al riesgo, b, puede tomar un valor aproximado entre 1

y 4. De hecho, en este trabajo se imponen tres valores para el coeficiente de aversión relativa al riesgo. Como veremos más adelante, dichos valores son b = 1, b = 2 y b

= 4. Nótese, además, que b = 1 implica que las preferencias del agente económico pueden representarse por una función de utilidad logarítmica, utilizada con gran frecuencia en el análisis económico. Por otro lado, Ando y Modigliani (1963) sugieren que la proporción consumida de la riqueza, k, puede situarse entre un 4% y un

8% una vez anualizada. A modo de ejemplo, imponiendo una k = 6% anual y b = 2,

el tipo de descuento temporal r resulta ser, en términos nominales y anualizado, igual a 7,80% para los años comprendidos entre 1963 y

1987. Las series de Pt y , según el grado de aversión al riesgo supuesto, se presentan en los gráficos 2, 3 y 4. Curiosamente, parece que el rechazo de la acotación de la varianza del caso anterior se debía al supuesto de la tasa de descuento constante. Por un lado, cuanto mayor es el coeficiente de aversión relativa al riesgo mayor es la variabilidad en , Nótese que cuanto mayor es dicho coeficiente, los inversores exigirán una prima esperada por riesgo más alta para invertir en activos inciertos. En concreto, el caso de b = 2 supone un ajuste casi perfecto entre la serie de precios observados y la serie , excepto para los dos últimos años. A pesar de ello, el cociente entre var() y var(Pt) sigue siendo menor que 1 para todos los casos menos cuando b es igual a 4. En este último caso, el cociente es igual a 1,031.

En la sección anterior hemos señalado que la interpretación de los resultados anteriores no es tan sencilla como puede parecer a primera vista. Sabemos que para efectuar un contraste de la expresión (4), no es correcto analizar los diferentes valores de a lo largo del tiempo para aceptar

o rechazar las cotas de varianza que exigen varios en el mismo t.

A su vez, por construcción, estamos eliminando de raíz la incertidumbre

—141→

que los inversores tienen en cada t sobre los

dividendos futuros. De esta forma, el valor actual de las realizaciones ex-post estará muy correlacionado y la trayectoria de las series artificiales tenderá a ser suave. De hecho, no tenemos razones para esperar que las series de (cualquiera de las utilizadas) y la de Pt se parezcan69.

Por todo ello resulta peligroso e incluso erróneo suponer que las cotas de varianza indican cuál debe ser el grado de uniformidad de una serie con respecto a la otra. Esto implica que no debemos concluir que con un coeficiente de aversión relativa al riesgo suficientemente alto somos capaces de salvaguardar la hipótesis de racionalidad. Necesitamos algo más que un simple contraste de varianzas no condicionadas70.

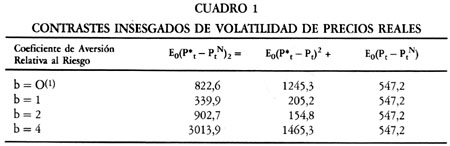

Para superar las dificultades anteriores, utilizamos el contraste propuesto por Mankiw, Romar y Shapiro (1985), presentado brevemente en la sección anterior. Los resultados obtenidos para varios coeficientes de

—142→

aversión relativa al riesgo aparecen en el Cuadro 1. Tal como mencionábamos en la sección segunda de este trabajo, los resultados de dicho cuadro están basados en la proyección

«naive», , que supone un dividendo para el siguiente trimestre igual al pagado en el período inmediatamente anterior.

Una vez más, el suponer una tasa de descuento variable tiene consecuencias importantes para la interpretación de los resultados. De hecho, cuando imponemos una tasa de descuento constante, o neutralidad ante el riesgo, el precio observado en el mercado es peor predictor de que el . Este resultado se refleja en el Cuadro 1 al comparar la primera fila de las dos columnas iniciales. Afortunadamente, el argumento implícito en la hipótesis de racionalidad por el que la calidad de información contenida en los precios de mercado debe ser superior a la de cualquier otra alternativa, queda respaldado cuando admitimos tasas de descuento variables independientemente del grado de aversión al riesgo supuesto. Es posible concluir que el precio de mercado es mejor predictor de que en términos del error cuadrático medio

que es, en definitiva, la medida que aparece en el Cuadro 1.

El segundo resultado interesante que se desprende

del Cuadro 1 mediante la comparación de la primera y tercera columna del mismo, indica que es más volátil alrededor de que el precio verdadero del mercado para todos los

casos excepto cuando b = 1. Este resultado es consistente con la hipótesis de racionalidad ya que la variabilidad de los precios para el período entre

1963 y 1987 es compatible con la admisible por los modelos teóricos de valoración.

Nótese que un posible defecto del contraste de Mankiw, Romer y Shapiro (1985) es la falta de información que produce sobre la significación estadística de los estimadores. Afortunadamente, como no rechazamos —143→ la hipótesis, dicho problema no es en este caso relevante y no lo consideramos, por tanto, sujeto a crítica.

En definitiva, podemos concluir que, con un coeficiente de aversión relativa al riesgo cercano a las estimaciones realizadas por Alonso, Rubio y Tusell (1987) para el mercado español, la hipótesis de racionalidad no se puede rechazar.

La economía financiera viene en gran medida definida por el estudio del comportamiento de las unidades familiares en la asignación intertemporal de sus recursos en un entorno incierto. Asimismo, es importante estudiar el papel que las organizaciones económicas y el mercado de capitales juegan en facilitar eficientemente dichas asignaciones. De hecho, es crucial conocer si dicho mercado y los intermediarios financieros se acercan suficientemente a lo que sería necesario para el reparto eficiente de riesgos entre los inversores y la eficiente asignación de la inversión productiva.

Parece evidente que la aceptación de la hipótesis fundamental de racionalidad, tal como se ha entendido en este trabajo, no es una condición suficiente para asegurar asignaciones eficientes, aunque, por otro lado, y salvo ciertos casos especiales relacionados con la literatura de las burbujas especulativas, podamos concluir que si es una condición necesaria. Por tanto, la evidencia empírica consistente con la hipótesis de racionalidad es un aspecto de enorme importancia para que las funciones que los mercados deben cumplir se satisfagan adecuadamente. Así, sabemos que los mercados flexibilizan las pautas de consumo de los individuos a lo largo del tiempo y permiten redistribuir los riesgos que conllevan las fluctuaciones económicas. Por otra parte, mediante el sistema de precios, los mercados asignan los recursos escasos existentes en la economía entre los posibles usos alternativos y competitivos, para, finalmente, ser la fuente principal de información sobre la que se fundamentan un número importante de decisiones económicas. En definitiva, valorar de forma rigurosa si los precios que observamos en el mercado español de valores son una consecuencia del comportamiento racional de los inversores facilitado por una determinada organización del mercado, es un requisito para entender en su justa medida la reforma del mercado de valores que se viene desarrollando en los últimos meses.

Este trabajo ha presentado evidencia empírica consistente con la hipótesis —144→ de racionalidad. Sin duda, las complejidades técnicas con las que se enfrenta el trabajo nos llevan a ser enormemente prudentes en la lectura de dichos resultados. Sin embargo, creemos que el trabajo contribuye a ser más riguroso en las críticas, muchas veces gratuitas, que se hacen sobre lo que ha sido el funcionamiento del mercado español de valores.

Partiendo de la hipótesis de racionalidad o valoración fundamental:

(A.1)

donde

- Pt = es el precio agregado de los activos financieros en el momento t;

- Dt+k = es el dividendo agregado pagado por los activos financieros en el momento t+k;

- g = es el factor de descuento constante. Esto es , g = 1/(1+r), donde r es la tasa de rendimiento exigida por los agentes económicos;

- Et = es el operador del valor esperado condicional dada la información disponible en el momento t.

(A.2)

Es claro que es el valor actual de dividendos pagados efectivamente por el activo y no el valor actual de los dividendos esperados como en la expresión (A.1).

Combinando (A.1) y (A.2) resulta

(A.3)

Definamos el error de previsión Et de forma que

(A.4)

—145→Dado que el error de previsión racional no está correlacionado con la información disponible en el momento t, tampoco lo estará con el precio que prevalece en t, ya que dicho precio forma parte del conjunto de información en t. En definitiva tenemos que

(A.5)

Como  implica que

implica que

(A.6)

por lo que la varianza de es una cota por arriba de la

varianza del precio observado en el mercado bursátil Pt.

En la práctica, cuando queramos estimar y al no observar una secuencia infinita de dividendos, definimos como

(A.7)

Tanto en la sección segunda como tercera del presente trabajo, hemos discutido la gran dificultad implícita en el contraste de acotación de la varianza propuesto en este Apéndice. Asimismo, es conveniente señalar, por motivos de completitud, que la segunda gran dificultad que tienen los

contrastes de acotación de la varianza presentados hasta el momento es su sesgo en muestras pequeñas. Dos autores destacan dicha dificultad, Flavin (1983) y Kleidon

(1986 b). Básicamente, como , en el caso de una tasa de descuento constante, es una suma ponderada de dividendos futuros, será también una suma ponderada de precios futuros. Este efecto

hace incluso más «suave» a en relación a Pt, por lo que el sesgo de la estimación de la varianza de será mayor que aquel de Pt.

Este argumento, por otro lado, nos sirve además, para defender tasas de descuento no constantes. La ponderación será en sí misma variable, eliminando parte del sesgo en la estimación de la varianza de Pt y .

—146→

Definamos la predicción «naive», como:

(B.1)

donde Ft (Dt+k) es la predicción «naive» de Dt+k.

En particular, podemos escoger la predicción más sencilla y miope imaginable y a la que todo agente tiene acceso en t

(B.2)

por tanto

(B.3)

Utilizando la identidad

(B.4)

teniendo en cuenta que - Pt = Et, y que Et está incorrelada por Pt - al pertenecer Pt y al conjunto de información en t, resulta después de tomar valores esperados y realizar una serie de manipulaciones algebraicas que:

(B.5a)

(B.5b)

que serán los utilizados para realizar el contraste. La expresión (B.5a) la podemos interpretar como el error cuadrático medio asociado con las predicciones de . En dicha expresión, se afirma que Pt es mejor predictor de que en términos del error cuadrático medio condicionado en I0. La desigualdad (B.5b) por el contrario, la podemos interpretar como que es más volátil que Pt, alrededor de .

Nótese que mientras se condicione en una información disponible antes de t, no tenemos problemas sobre la existencia de estos valores esperados condicionados incluso si la serie no es estacionaria. De la misma

—147→

forma, no tenemos problema de existencia de las varianzas muestrales condicionadas de y Pt. Básicamente, como puede crecer al crecer los dividendos, el contraste propuesto no necesita realizar ningún ajuste de tendencia.

Por otra parte, tomará alguna de las formas presentadas en las secciones anteriores en función del supuesto sobre el coeficiente de aversión relativa al riesgo. Esto supone imponer una condición terminal que consiste en utilizar el precio observado en T. Tal como señalan Mankiw, Romer y Shapiro (1985) y Flood y Hodrick (1986),

las desigualdades de los contrastes de acotación de la varianza que utilizan precios terminales en el sentido anterior se satisfacen incluso si existen burbujas especulativas. La razón básica es que la burbuja, si existe, se encontrará tanto en la serie original como en la construida. Esto es importante señalarlo, ya que la literatura, en algunas ocasiones, ha interpretado el rechazo de las cotas anteriores como evidencia en favor de la existencia de burbujas especulativas71.

Finalmente, quisiéramos destacar que el contraste anterior, independientemente de usar tasas de descuento variables, corrige la crítica de Flavin (1983) y Kleidon (1986 b) en el sentido de que la estimación de la varianza muestral al sustraer la media muestral y no la poblacional causa un sesgo en muestras pequeñas. Esta necesidad de los contrastes originales de acotación de la varianza desaparece en las expresiones (B.5a) y (B.5b).

Formalmente, el agente representativo maximiza la utilidad esperada del consumo futuro condicionada en la información disponible en el momento t. Así,

(C.1)

sujeto a una secuencia de restricciones presupuestarias.

—148→La solución óptima debe satisfacer la expresión

(C.2)

donde

- U' (Ct) = es la utilidad marginal del consumo en t;

- Rmt+1 = es el rendimiento de la cartera de mercado entre el momento t y el t+1.

En palabras, el lado izquierdo refleja el coste en términos de consumo perdido al comprar una unidad del activo financiero, mientras que el lado derecho nos indica el beneficio que se deriva del consumo esperado en el futuro gracias al precio (y en su caso dividendo) de dicho activo financiero. Naturalmente, si el lado izquierdo no igualase al derecho, el individuo podría incrementar su utilidad esperada aumentando o bien su ahorro, o su consumo. En definitiva, lo que nos indican las condiciones de optimalidad es que las expectativas sobre el consumo son un punto crucial en determinar los tipos de rendimiento en los mercados financieros.

Definamos el «precio de previsión perfecta» en este contexto como

(C.3)

donde

(C.4)

De esta forma, una vez más podemos escribir que

(C.5)

por lo que la cota superior de la varianza de Pt se establece como

(C.6)

Naturalmente, cuando establecemos un período finito T,

(C.7)

—149→De la condición de optimalidad podemos estimar r como:

(C.8)

A la hora de llevar a cabo un análisis empírico de la ecuación (C.2) nos enfrentamos a dos problemas inmediatos. Necesitamos imponer, en primer lugar, algún tipo de restricción adicional sobre la función de utilidad. Además, dada la carencia de datos temporales del consumo agregado nos vemos obligados a eliminarlos de la mencionada ecuación. En este sentido, la Encuesta Permanente de Consumo (EPC) ofrece datos trimestrales únicamente entre 1977 y 1983. En cualquier caso, y si dispusiéramos de una serie razonablemente amplia nos enfrentaríamos con cuatro problemas que conviene mencionar para poner de manifiesto que el utilizar datos de consumo no es necesariamente más correcto una vez impuesto un tipo de función de utilidad isoelástica.

En primer lugar, la EPC tiene datos de gastos más que de consumo propiamente dicho. Por otro lado, de la EPC se obtiene una integral de tasas de consumo más que la tasa de consumo en un momento de tiempo específico tal como sugiere el modelo teórico. En tercer lugar, los datos de consumo son en cualquier caso más infrecuentes que los datos de precios de activos financieros. Finalmente, se mide con un considerable error muestral ya que abarca un subconjunto de la población total.

La restricción en preferencias resulta de imponer una conocida función de utilidad

(C.9)

donde Ct es consumo per cápita y b es el coeficiente de aversión relativa al riesgo. Esta función de utilidad presenta unas características adecuadas. Es fácilmente comprobable que dicha función cumple la deseada propiedad de aversión absoluta al riesgo decreciente. Asimismo, tal como argumenta Rubinstein (1974), dicha función satisface el llamado teorema de agregación, el cual establece las condiciones suficientes bajo las que las tasas de rentabilidad de equilibrio se determinan como si existiesen solamente individuos idénticos en cuanto a dotaciones, creencias y gustos. Esta propiedad nos permite, formalmente, hablar de un individuo representativo. Por último, debe quedar dato mediante la observación de la ecuación (C.9) que dicha función de utilidad presenta aversión relativa al riesgo constante. Esta propiedad permite a Rubinstein (1976) demostrar —150→ que la composición óptima de las carteras de activos financieros es independiente de la riqueza. A su vez, también es posible deducir que la propensión media a consumir riqueza es, en cualquier período, independiente de la riqueza. En particular, esto implica que existe una variable aleatoria k, en cualquier momento t independiente de la riqueza tal que

(C.10)

donde Wt es la riqueza agregada per cápita en el momento t y k es la propensión media al consumo.

Rubinstein (1976) demuestra que si la tasa de crecimiento del consumo per cápita es independiente y está idénticamente distribuida en el tiempo, la propensión media al consumo no es estocástica, por lo que, después de una manipulación algebraica, obtenemos

(C.11)

En la expresión (C.11), Rmt+1 representa la tasa de crecimiento de la riqueza agregada.

Haciendo uso de la función de utilidad (C.9), la ecuación (C.3) puede escribirse como

(C.12)

Finalmente, utilizando (C.11), el precio de previsión perfecta con rendimientos esperados variables y con un horizonte temporal infinito se escribe como

(C.13)

La implantación práctica requiere un período terminal y conocer el coeficiente de aversión relativa al riesgo. Siendo PT el precio final, la ecuación (C.13) puede escribirse como:

(C.14)

—151→por lo que una vez más tendremos

(C.15)

(C.16)

Supongamos una empresa representativa que maximiza la utilidad esperada del inversor representativo mediante el pago de dividendos y la inversión en activos reales. Sea Dt la cantidad pagada como dividendo por la empresa representativa y (CFt - Dt) la cantidad invertida en activos reales, donde CFt son los cash flows generados por los activos de dicha empresa72.

El problema de maximización será elegir el nivel de dividendos que

(D.1)

sujeto a

(D.2)

con  .

.

Las condiciones de primer orden se pueden escribir como

(D.3)

Sea  la relación marginal de sustitución entre el dividendo presente y futuro. La expresión (D.3) puede escribirse como

la relación marginal de sustitución entre el dividendo presente y futuro. La expresión (D.3) puede escribirse como

(D.4)

—152→Como la expectativa en (D.4) condicionada en It, es siempre 1, dicho valor esperado no depende de It, y es igual al valor no condicionado

(D.5)

Así, utilizando la definición de covarianza en la expresión (D.3), imponiendo una función de utilidad con aversión relativa al riesgo constante y suponiendo expectativas racionales, el modelo sobre los dividendos agregados puede escribirse como:

(D.6)

donde

(D.7a)

(D.7b)

y  ,

,  ,

,  . Nótese que es un modelo sobre la utilidad marginal de los dividendos agregados ya que el supuesto sobre la función de utilidad implica que

. Nótese que es un modelo sobre la utilidad marginal de los dividendos agregados ya que el supuesto sobre la función de utilidad implica que  .

.

Bajo aversión relativa al riesgo constante, tendremos una tasa de reparto de los dividendos constantes ya que se consume una proporción constante de la riqueza. Esto implica que la cov(Dt+1, Rmt+1) > 0 por lo que cov[U'(Dt+1), Rmt+1] < 0 ya que U'(.) es decreciente. En definitiva, el modelo anterior implica que d0 > 0.

Asimismo, d0 < 1 ya que E[Rmt+1] > r bajo aversión al riesgo. En consecuencia, la expresión (D.6) implica que la utilidad marginal de los dividendos sigue un proceso autorregresivo de orden 1 y que la única información relevante para predecir dividendos futuros es, precisamente, el dividendo pagado en el período actual.

| Banesto | Uralita |

| Bilbao | Valderrivas —153→ |

| Central | Inm. Metro |

| Hispano | Urbis |

| Popular | Vacesa |

| Santander | Vallehermoso |

| Vizcaya | Azucarera |

| Endesa | Ebro |

| Hidrola | Ind. Agrícola |

| Iberduero | Koipe |

| Sevillana | Tabacalera |

| Unión Fenosa | Duro Felguera |

| Carburos | Fasa Renault |

| Cepsa | Motor Ibérica |

| Cros | Tubacex |

| Energías | Tudor |

| Esp. Oxígeno | Zardoya |

| Explosivos | Aguas Barc. |

| Petromed | Finanzauto |

| Asland | Mapfre |

| Cristalería | Telefónica |

| Dragados | Unión Fenix |

| Focsa |

Alonso, A. y Rubio G. (1988): «Overreaction in the Spanish Equity Market». Southern European Economics Discussion Series (S.E.E.D.S.), n.º 59. Próxima publicación en Studies in Banking and Finance: International Markets, International Portfolios, Country Cases and Comparison, Volumen II. A. Sametz and G. Szego Editors. North Holland.

Alonso, A., Rubio G. y Tussell F. (1987): «Asset Pricing and Risk Aversion in the Spanish Stock Market». Southern European Economics Discussion Series (S.E.E.D.S.), n.º 53. Próxima publicación en Studies in Banking and Finance: International Markets, International Portfolios, Country Cases and Comparison, Volumen I. A. Sametz and G. Szego Editors. North Holland.

Ando y Modigliani F. (1963): «The Life Cycle Hypothesis of Saving: Aggregate Implications and Tests». American Economic Review, vol. 53, 55-84.

Basu, S. (1983): «The Relationship Between Earnings Yield, Market Value and the Return for NYSE Common Stocks», Journal of Financial Economics, vol. 12, 129-156.

Black, F. y Scholes M. (1973): «The Pricing of Options and Corporate Liabilities». Journal of Political Economy 81, 637-659.

Blanchard, O. y Watson M. (1982): «Bubbles, Rational Expectations and Financial Markets». En P. Wachtel (edt.), Crisis in the Economic and Financial Systems, Lexington, MA, D.C. Heath and Company. Traducido en Cuadernos Económicos de ICE, n.º 38.

—154→Campbell, J. y Shiller R. (1987): «Cointegration and Tests of Present Value Models», Journal of Political Economy, vol. 95, 1.063-1.088.

Cowen, T. (1988): «Program Trading and Stock Index Futures: Blessing or Bane?». Symposium; On the Crash of '87. Economic Affairs, february/march.

DeBondt, W. y Thaler R. (1985): «Does the Stock Market Overreact?». Journal of Finance, vol. 40, 793-805.

Flavin, M. (1983): «Excess volatility in the Financial Markets: A Reassessment of the Empirical Evidente», Journal of Political Economy, vol. 91, 929-956.

Flood, R. y Hodrick R. (1986): «Asset Price Volatility, Bubbles, and Process Switching». Journal of Finance, vol. 41, 831-842.

Grossman, S. (1987 a): «An Analysis of the Implications for Stock and Futures Price Volatility of Program Trading and Dynamic Hedging Strategies». Financial Research Center Memorandum n.º 86, Princeton University.

Grossman, S. (1987 b): «Report on Program Trading: An Analysis of Interday Relationship». Financial Research. Center Memorandum n.º 87, Princeton University.

Grossmann, S. y Shiller R. (1981): «The Determinantes of the Variability of Stock Market Prices». American Economic Review, vol. 71, 222-227.

Hansen, L. (1982): «Large Properties of Generalized Method of Moments Estimators». Econometrica 50, 1.029-1.054.

Keim, L. (1988): «Earnings Yield and Size Effects: Conditional and Unconditional Estimates». 15th Annual Meetings, European Finance Association, Istanbul.

Kleidon, A. (1986 a): «Anomalies in Financial Economics: Blueprint for Change?». Journal of Business, vol. 59, 469-505.

Kleidon, A. (1986 b): «Bias in Small Sample Tests of Stock Price Rationality». Journal of Business, vol. 59, 237-261.

Kleidon, A. (1986 c): «Variance Bounds Tests and Stock Price Valuation Models». Journal of Political Economy, vol. 94, 953-1.001.

Malkiel, B. (1988): «Is the Stock Market Efficient?». Financial Research Center Memorandum n.º 97, Princeton University.

Mankiw, G., Romer, D. y Shapiro M. (1985): «An Unbiased Reexamination of Stock Market Volatility». Journal of Finance, vol. 40, 677-689.

Mañas, L. (1988): «Volatilidad y Especulación en los Mercados Financieros». Cuadernos Económicos de ICE, vol. 38, 3-7.

Marsh, T. y Merton R. (1986): «Dividend Variability and Variante Bounds Tests for the Rationality of Stock Market Prices». American Economic Review, vol. 76. 1.429-1.445.

Merton, R. (1987): «On the Current State of the Stock Market Rationality Hipothesis». En S. Fischer y R. Dornbusch (edts.), Macroeconomics and Finance: Essays in Honor of Franco Modigliani. Cambridge, MIT Press.

Roll, R. (1988): «The International Crash of Octuber 1987». Graduate School of Managemente, UCLA.

Rubinstein, M. (1974): «An Aggegation Theorem for Securities Markets». Journal of Financial Economics, vol. 1, 225-244.

Rubinstein, M. (1976): «The Valuation of Uncertain Income Streams and the Pricing of Options». Bell Journal of Economics, vol. 7, 407-425.

Shiller, R. (1981): «Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividents?». American Economic Review, vol. 7, 421-436.

Smirlock, M. y L. Starks (1986): «Day-of-the-Week and Intraday Effects in Stock Returns». Journal of Financial Economics, vol. 17, 197-210.

—155→Tirole, J. (1982): «On the Possibility of Speculation Under Rational Expectations». Econometrica, 1.163-1.181.

West, K. (1988): «Bubbles, Fads and Stock Price Volatility Tests: A Partial Evaluation». Journal of Finance, vol. 43, 639-660.

This article analyzes the volatility of asset prices in the Spanish stock market and its consistency with the investor's rationality hypothesis established in the literature. The empirical evidence seems to favour, once variable discount rates are allowed for, the hypothesis that the quality of the information embedded in market prices is superior to any other. In addition, the article discusses the interest of the issue in light of the recent events taking place in the Spanish stock market.