—[190]→ —191→

REPSOL S. A.

Si España hubiera entrado en la Comunidad Económica Europea antes de 1986, las repercusiones de la entrada sobre el sector bancario español hubieran sido mínimas. Sin embargo, nuestra entrada coincidió con el impulso que supuso el Acta Única a la creación de un verdadero mercado a nivel europeo para todo tipo de bienes, servicios y factores de producción. Naturalmente, los efectos de este impulso se han sentido con más fuerza en aquellos sectores cuya integración había sufrido más retrasos, como era el caso del sector bancario, donde los avances hablan sido hasta entonces muy pequeños.

El sector bancario español, por su parte, ha sido uno de los sectores más protegidos de la competencia externa. De hecho, hasta 1978, las entidades domésticas tenían prácticamente asegurado el monopolio del mercado nacional. La entrada de los bancos extranjeros después de esta fecha estuvo sometida a limitaciones muy estrictas, por lo que grandes áreas del negocio bancario han seguido hasta la actualidad sin estar expuestas a la competencia internacional.

No vamos a entrar en este trabajo, sin embargo, a examinar los efectos que puede tener sobre nuestro sistema bancario la plena competencia del mercado único63, aunque es importante recordar su retraso relativo en cuanto a la exposición a la competencia extranjera. El objetivo del artículo —192→ es mucho más limitado y a la vez más general. El artículo quiere responder a la pregunta de cuáles son los límites que imponen a la capacidad reguladora nacional las nuevas reglas del mercado único. Comenzaremos por distinguir dos tipos de límites: límites jurídicos y límites económicos. Los primeros son aquellos que se derivan de la normativa (coactiva) comunitaria que define las reglas del juego y los mínimos a respetar por todos en la prestación de servicios bancarios. Los segundos son más sutiles: las nuevas reglas de juego a nivel comunitario van a hacer que las autoridades reguladoras nacionales autolimiten voluntariamente su capacidad reguladora. Es decir, las autoridades reguladoras dejarán de considerar óptimas determinadas reglas estrictas que lo eran bajo las antiguas condiciones. Las limitaciones económicas se basarán, por tanto, en una especie de evaluación coste-beneficio de las distintas políticas posibles bajo el nuevo marco. En el artículo, nos referiremos, con mucho detenimiento, a la forma de cuantificar uno de los costes más importantes: el coste presupuestario de la modificación de los coeficientes de caja y de inversión obligatoria. Esta cuantificación nos obligará a entrar de lleno en el tema de los ingresos públicos por creación de dinero («señoriaje»), un tema polémico con el que muchos economistas no se sienten cómodos.

De acuerdo, con estos objetivos, el plan de trabajo es el siguiente. La sección 2 estará dedicada al examen de las limitaciones jurídicas, mientras en la sección 3 presentaremos algunas reflexiones sobre el difícil tema de las limitaciones económicas, centrándonos en las lecciones aprendidas de experiencias análogas y en consideraciones teóricas «a priori» sobre el tema. En la sección 4 haremos un planteamiento teórico simple de la evaluación del coste que supone la rebaja de los coeficientes de caja o inversión obligatoria, aplicando la metodología al caso español. La justificación algebraica de los argumentos intuitivos de esta sección se realiza en un apéndice separado, que, además, analiza detenidamente el tema general de los ingresos públicos por señoriaje. Finalmente, en la sección 5 se presentan brevemente las conclusiones obtenidas.

En esta sección vamos a examinar los principales elementos que configuran el marco regulador del mercado único de servicios bancarios. La base jurídica de la nueva regulación se encuentra en el propio Tratado de Roma que establece que las libertades de establecimiento, prestación de servicios y movimientos de capitales son elementos esenciales de la unión económica europea. —193→ La reforma del Tratado mediante la promulgación del Acta Única Europea ha reafirmado estos objetivos, añadiéndoles, además, un plazo límite para verse reflejados en la legislación. De esta forma, el 1 de enero de 1993 el potencial encerrado en el Tratado de Roma deberá verse plenamente desarrollado, ya que para esta fecha el Acta Única establece que deben haberse despejado todos los obstáculos que puedan impedir la consecución de un mercado europeo integrado de bienes, servicios, trabajo y capital64.

La base intelectual sobre la que se apoyó el relanzamiento del mercado único fue el «Libro Blanco sobre la Consecución del Mercado Interior», publicado por la Comisión Europea en junio de 1985. En el Libro Blanco se ponía especial énfasis en la consecución de un mercado único financiero, para lo cual se presentaban aportaciones novedosas que simplificaban el camino a seguir y garantizaban la efectividad real de los resultados. La aportación fundamental fue la extensión a los servicios financieros del principio instituido para el mercado de bienes: la sustitución de la armonización legislativa previa por el principio de reconocimiento mutuo de la regulación y control del país de origen65, haciendo posible la existencia de una licencia comunitaria única para dedicarse a las actividades bancarias. Estos dos elementos, unidos a la plena libertad de movimientos de capitales y a la necesaria armonización de las reglas básicas, deben crear las bases para la consecución efectiva de un mercado financiero integrado a nivel comunitario.

Los principios básicos anteriores se han ido traduciendo progresivamente en propuestas legales concretas, por lo que, aunque subsisten algunas lagunas, es posible hacerse una buena idea de cómo va a ser el marco en el que se desarrollará la actividad bancaria a partir de 1992. A continuación pasaremos a describir los elementos principales de este nuevo marco. El objetivo de esta descripción, como ya dijimos, es establecer a grandes rasgos las limitaciones jurídicas con las que se va encontrar el Banco de España a la hora de rediseñar su propia política reguladora:

—194→El sector bancario se ha visto sujeto, tradicionalmente, a regulaciones mucho más estrictas que las de la mayor parte de los sectores productivos de la economía. La justificación económica de esta regulación específica se basa en la pretendida suboptimalidad de la asignación derivada del mecanismo de libre mercado, debida a la existencia de externalidades, bienes públicos o asimetría en la información. Desde un punto de vista teórico, algunas de estas justificaciones convencionales se han visto convincentemente criticadas: véanse, por ejemplo, los artículos recientes de Baltensperger y Dermine (1989) o King (1989). No obstante, desde un punto de vista práctico, parece existir cierto consenso en las legislaciones comunitarias tanto sobre la necesidad de una regulación estricta como sobre los objetivos que deben guiarla: protección del inversor y preservación de la estabilidad del sistema financiero. Este consenso en los objetivos no se traduce, sin embargo, en una coincidencia sobre el grado de control o sobre los instrumentos a emplear para conseguirlos. Por ello, la aplicación futura del principio de reconocimiento mutuo de las regulaciones podría llevar a un «arbitraje regulador» (tema al que nos referiremos más tarde) en busca de los resquicios legislativos a nivel comunitario. Esto conlleva que sea necesaria cierta armonización mínima que garantice el cumplimiento bajo el nuevo sistema de los objetivos que están presentes en las regulaciones nacionales actuales.

La principal fuente legislativa en cuanto a la armonización de la regulación bancaria y al reparto de competencias es la Segunda Directiva de Coordinación Bancaria. La aprobación de esta directiva se encuentra actualmente en su recta final, por lo que su texto no debe sufrir modificaciones importantes66. Junto a ella, otras fuentes importantes son la Primera Directiva sobre Coordinación Bancaria (promulgada en 1977) y las directivas sobre fondos propios y ratios de solvencia, que, como veremos, siguen las propuestas armonizadoras comunes a todos los países desarrollados.

El primer aspecto armonizado ha sido la definición de lo que es una entidad de crédito: «empresa cuya actividad consiste en recibir depósitos u otros fondos reembolsables y conceder créditos por cuenta propia».

67 Aunque se toman la recepción de depósitos y la concesión de préstamos como rasgos definitorios, la regulación comunitaria ampara un modelo de banca universal para la Comunidad, ya que establece que hay otras muchas operaciones que también constituyen el «núcleo esencial de la actividad bancaria». La lista de actividades se presenta en un anexo a la Segunda Directiva

—195→

(véase Apéndice B). Es una lista extensa y abierta, en la que se incluyen tanto las actividades típicas de la banca comercial (depósitos, préstamos, operaciones de pago o emisión de medios de pago), como las actividades características de banca de inversión (actuación por cuenta

propia o ajena en mercados secundarios, aseguramiento y diseño de emisiones en mercados primarios o gestión de patrimonios). El principio de reconocimiento mutuo implicará que el modelo de la banca universal establecido por la lista anterior podrá exportarse a aquellos países que mantenían una separación estricta entre las actividades de banca comercial y banca de inversión.

En cuanto a la creación de entidades de crédito, la regulación comunitaria establece condiciones comunes respecto a los siguientes aspectos:

- Capital mínimo: Fijado en 5 millones de ECUS (salvo excepciones).

- Accionistas principales: Definidos como aquéllos que poseen una participación cualificada68 y exigiéndoles una probada honorabilidad.

- Objeto social: La entidad financiera debe incluir una lista de actividades a las que piensa dedicarse y detalles de su estructura organizativa.

- Filiales de bancos extranjeros: Este es uno de los pocos puntos que se encuentra todavía en litigio. Inicialmente se planteó la idea de autorizar la creación de filiales o la toma de participación en bancos comunitarios por parte de bancos extranjeros en términos de pura reciprocidad con el país extranjero en cuestión. Las presiones exteriores y los problemas que esto supondría a centros financieros internacionales como Londres, han llevado a una suavización de los términos iniciales, aunque todavía parece no haberse llegado a un compromiso final.

La autorización o establecimiento de una entidad de crédito en un país comunitario supone que esta entidad gozará de la libertad de establecimiento y de prestación de servicios en todo el ámbito comunitario69. Es por ello que se habla de la «licencia bancaria única»: la autorización obtenida en cualquier país implica automáticamente tener una licencia para prestar servicios bancarios (con o sin establecimiento) en cualquier país de la Comunidad. Estos servicios podrán ser todos aquellos incluidos en la lista del Anexo a la Segunda Directiva.

—196→Sin embargo, hay que dejar claro que el país autorizante podrá limitar o ampliar las actividades permitidas a la entidad de crédito en relación con las actividades de la lista. En el caso de que la autorización sea más restringida, la entidad no podrá prestar en otros países comunitarios servicios incluidos en la autorización de su país de origen (país A), aún cuando las entidades de crédito del país de acogida (país B) tengan un estatuto más liberal. Recíprocamente, las entidades originarias de este país con estatuto más liberal (país B) podrán realizar en el país A toda la gama de actividades que les hayan sido permitidas, siempre que estén en la lista del Anexo. Si no están en esa lista, la segunda directiva bancaria no es aplicable directamente como autorización, aunque sí lo sería interpretándola de forma analógica y conjuntamente con los principios generales de libertad de establecimiento y de prestación de servicios instituidos por el Tratado de Roma.

La prestación de servicios se podrá llevar a cabo directamente desde el país de origen o a través de la creación de sucursales. La prestación de servicios directa sólo estará sujeta a notificación a la autoridad del país de origen cuando sea la primera vez que la entidad vaya a llevar a cabo dicha actividad70. Por su parte, como veremos a continuación, la expansión mediante la creación de una red exterior de sucursales estará también sujeta, básicamente, a un régimen de notificación a las autoridades del país de origen, sin necesidad de autorización por parte del país de acogida71.

El proceso de apertura de una sucursal (o red de sucursales) en otro país comunitario va a ser relativamente sencillo. Comienza por una notificación de la entidad de crédito a la autoridad competente de su país de origen. Salvo en el caso en que haya dudas sobre la «adecuación de las estructuras administrativas o de la situación financiera de la entidad»

, la autoridad de origen deberá comunicar la solicitud a su contraparte en el país de acogida dentro de un plazo de 3 meses. Las autoridades del país de acogida tendrán entonces 3 meses para preparar la vigilancia sobre la entidad (en el ámbito de sus competencias) y para pronunciarse, dado el caso, sobre la

existencia de problemas de interés general que harían desaconsejable el ejercicio de algunas de las actividades por parte de la sucursal. La sucursal (o red de sucursales) podría comenzar sus actividades una vez transcurridos estos plazos vía autorización tácita (por silencio administrativo) o antes, si recibiera una comunicación favorable por parte de la autoridad de acogida.

Por tanto, la nueva regulación garantiza de forma efectiva la libertad de establecimiento en toda la Comunidad, ya que impone requisitos mínimos (notificaciones con plazos de respuesta cortos) y deja poco margen a la arbitrariedad de los países de destino72. Una vez establecidas las sucursales, hay un reparto de competencias sobre la regulación y supervisión entre el país de origen de la entidad y el país de acogida. A continuación presentamos un esquema de las competencias respectivas, explicando posteriormente los puntos más relevantes:

1. Control por parte del país de origen:

- Autorización y determinación de actividades bancarias permitidas (como ya vimos anteriormente).

- Aplicación de las normas prudenciales («prudential rules»), lo que incluye: coeficientes de solvencia, límites en grandes riesgos, límites en participaciones industriales; o control de que el Banco tiene una adecuada organización administrativa y contable.

- Saneamiento y liquidación de bancos, problemas (tema sujeto a armonización).

2. Control por parte del país de acogida:

- Supervisión de la liquidez (hasta coordinación ulterior).

- Medidas resultantes de la puesta en práctica de la política monetaria.

- Control a efectos estadísticos.

3. Control conjunto: Hasta una armonización posterior (ya en preparación), los riesgos derivados de las posiciones abiertas (por ejemplo, riesgo de interés o de tipo de cambio) serán regulados y supervisados por el país de origen en colaboración con el país donde se generen dichos riesgos.

Como vemos, el principio general es reservar los aspectos prudenciales al país de origen de la entidad. Vamos a detenernos en dos de estos aspectos: el nivel mínimo de recursos de capital (coeficiente de solvencia) y los límites a las participaciones industriales73. El primer tema está regulado por dos directivas: directiva sobre fondos propios de las entidades de crédito (aprobada a principios de 1989) y directiva sobre coeficientes de solvencia —198→ de las entidades de crédito (cuyo texto está ya consensuado y será aprobada en breve). Estas directivas se adaptan al Acuerdo de Convergencia de Basilea de 1987, acuerdo al que se llegó dentro del Comité de Regulación y Supervisión Bancaria («Comité Cooke»), al que pertenecen los países del grupo de los diez y que se reúne regularmente en la sede del Banco de Pagos Internacionales (BIS.) en Basilea.

Esta regulación, armonizada al nivel de los principales países desarrollados, se basa en la imposición de un ratio mínimo de recursos propios sobre una medida de activos ponderados. Este ratio mínimo o coeficiente de solvencia es del 8%, tanto en el acuerdo de Basilea como en la directiva comunitaria. El ratio se calcula bajo unas definiciones estándares del numerador (recursos propios o capital)74 y del denominador (activos ponderados)75 y se aplica tanto en base consolidada como para cada una de las entidades de crédito que forman el grupo bancario.

Los límites a las participaciones industriales de las entidades de crédito van a tener una gran trascendencia en la articulación del tejido empresarial español en el medio y largo plazo. La segunda directiva establece en su artículo 10 dos limitaciones básicas:

I. Un establecimiento de crédito no podrá poseer una participación cualificada cuyo montante sobrepase el 15% de sus fondos propios en una empresa que no sea una entidad financiera.

II. El montante total de las participaciones cualificadas en empresas que no sean entidades financieras no deberá superar el 60% de los fondos propios de la entidad de crédito.

En la actual regulación española no existen reglas específicas que limiten las participaciones de los bancos en empresas no financieras. La única limitación se encontraría en la presencia de estos activos con una ponderación alta en el denominador del coeficiente de solvencia. Las limitaciones específicas instituidas en la Segunda Directiva pueden suponer un vuelco importante al modelo de desarrollo que ha prevalecido en España desde finales del siglo XIX, caracterizado por el poder económico de la gran banca sobre la industria y la ausencia de grandes grupos industriales independientes. —199→ Una mirada al ranking de las principales empresas españolas nos mostraría que la mayor parte de ellas están controladas por los grandes bancos, o bien son públicas o filiales de multinacionales. Por ello, el vuelco potencial a la situación que pueden implicar las limitaciones de la Segunda Directiva debe ser un importante tema de estudio y discusión en los próximos años.

La cuantificación de las repercusiones, sin embargo, se hace difícil por la falta de datos públicos sobre las participaciones exactas de los bancos. Un mejor conocimiento del tema deberá esperar a la fecha en que, de acuerdo con la nueva ley del Mercado de Valores, se deban hacer públicas las participaciones superiores al 5%.

En la sección anterior hemos examinado las limitaciones jurídicas a la regulación bancaria que impone el nuevo marco comunitario. En esta sección vamos a presentar algunas reflexiones sobre las limitaciones a la regulación derivadas de la interacción entre las nuevas reglas del mercado único y los objetivos de las autoridades reguladoras nacionales.

Las reglas comunitarias imponen, generalmente, condiciones mínimas, que pueden ser endurecidas por las legislaciones nacionales si lo estiman conveniente. Este es el caso, por ejemplo, de la lista de actividades permitidas a los bancos o de las condiciones prudenciales. Por otro lado, hay muchos aspectos de la actividad bancaria que no se han armonizado como, por ejemplo, el coeficiente de caja o la amplia gama de medidas que se podrían adoptar como política crediticia: desde controles cuantitativos al crédito hasta incentivos o coeficientes que sirvan para favorecer el crédito a determinadas actividades, como la financiación del déficit público o la compra privada de viviendas.

¿Qué uso van a hacer las autoridades nacionales de estos grados de libertad?. La idea de la Comisión, que es compartida por diversos autores (véanse Steinherr y Gilibert, (1988) y Micossi, (1988), entre otros), es que se va a producir un proceso de competencia desreguladora, que rebajará el nivel general de regulación bancaria hacia los niveles más liberales actualmente existentes en la Comunidad. Este proceso se piensa que venga impulsado por el deseo de las autoridades de cada país de evitar que las entidades bajo su control se encuentren en desventaja respecto a las de otros países; recíprocamente, el proceso será impulsado por el «lobbying» de las entidades —200→ financieras usando el anterior argumento de no discriminación o de nivelación del terreno de juego. Este argumento podría ser bastante persuasivo a nivel político ya que, bajo las nuevas reglas comunitarias, podríamos encontrar situaciones de discriminación contra entidades nacionales en el propio mercado nacional: para poner un ejemplo, podría darse el caso de que las sucursales de bancos alemanes puedan realizar directamente operaciones de arrendamiento financiero («leasing») en España, mientras que las españolas no pueden hacerlo y tengan que utilizar vías indirectas como la creación de filiales.

El estado estacionario al que se acercarán las regulaciones no va a depender del carácter persuasivo de los argumentos, sino del choque de los distintos intereses en juego. En este

sentido el enfoque más adecuado para aproximarse al tema sería el de la «teoría económica de la regulación»76,que se basa en la integración del análisis del comportamiento político con la teoría económica partiendo del supuesto de que los políticos (o reguladores) son «como el resto de nosotros, individuos maximizadores en su propio interés»

(Peltzman, (1989)). Aunque sería una vía francamente interesante (tanto para analizar el futuro como el pasado de la regulación bancaria española), en este artículo partiremos de los supuestos tradicionales de autoridades reguladoras benevolentes, únicamente movidas por objetivos de bienestar social. Bajo este enfoque, deberemos empezar por identificar los problemas que supondría el mantenimiento de la actual estructura reguladora utilizando tanto argumentos teóricos como lecciones que se puedan extraer de experiencias análogas. Esto nos permitirá valorar si, en efecto, la solución óptima a estos problemas es la convergencia hacia los estándares comunitarios más liberales.

Un buen punto de partida para analizar los efectos de la coexistencia de distintos regímenes reguladores es examinar la experiencia del Euromercado. El nacimiento y desarrollo del Euromercado se ha basado fundamentalmente en los beneficios que suponía la evasión de las regulaciones nacionales, particularmente del coeficiente de caja. Esta evasión viene facilitada por la asimetría reguladora que ofrecen determinados países respecto a las actividades en moneda distinta a la nacional. De hecho, el concepto de «Eurodólar» nació en el Reino Unido cuando en 1957, en plena crisis de balanza de pagos, el gobierno británico prohibió a sus bancos prestar libras esterlinas (todavía una moneda de reserva) para financiar comercio no británico. Para evitar perder este negocio rentable, los bancos británicos —201→ comenzaron a atraer depósitos en dólares, realizando la financiación comercial en esta moneda. Como esto no afectaba al control monetario británico, el gobierno tomó una actitud de «laissez-faire» respecto a estas actividades, lo que ha hecho de Londres, con el paso de los años, el principal centro de este mercado mundial paralelo que coexiste junto a los mercados nacionales77.

El tamaño del Euromercado, medido como el total de los depósitos bancarios denominados en divisas era en junio de 1986 de 3 billones (españoles) de dólares, es decir, aproximadamente, 420 Billones de pesetas. De este total, alrededor de un 20% eran depósitos de entidades privadas no bancarias, siendo el resto depósitos interbancarios78.

El gran tamaño alcanzado por el Euromercado es una muestra del poder que tienen los incentivos para evitar las regulaciones nacionales y, en particular, las regulaciones más onerosas como el coeficiente de caja. El gráfico adjunto es una muestra del arbitraje regulador que se produce en estos mercados. La no sujeción de los depósitos en Eurodólares al coeficiente de caja implica que los bancos pueden ofrecer tipos de interés más altos a estos depósitos «offshore» que a su equivalente «onshore» (que sería el tipo doméstico de los certificados de depósito). La diferencia fluctuaría en una banda entre medio y un punto porcentual. El Gráfico 1 muestra que esta diferencia fluctúa alrededor de cero si ajustamos los tipos de interés por el hecho de que los activos estén sometidos o no al coeficiente de caja.

La elección entre realizar depósitos en el Euromercado o en el mercado interior está al alcance de aquellas entidades sofisticadas (individuos o sociedades) que manejan volúmenes de fondos importantes. Este carácter de alternativa como forma de colocación de fondos es reconocido por la Reserva Federal, que viene incluyendo en M-2 desde hace años los Eurodepósitos a un día de entidades residentes no financieras en sucursales bancarias «offshore»79.

En el caso español, los niveles actuales del coeficiente de caja y del coeficiente de inversión harían aún más atractiva la alternativa de colocación de fondos en depósitos «offshore». Bajo las condiciones existentes actualmente de coeficientes y tipos de interés, el diferencial entre los tipos

—202→

Fuente: Krugman y Obstfeld (1988).

—203→para depósito «onshore» y «offshore» sería del 2,6%80. La plena libertad de movimientos de capitales en el mercado único permitiría a los grandes inversores no financieros (empresas o individuos) acceder fácilmente a depósitos de Europesetas. Los tipos de estos depósitos «offshore» vendrán en un futuro determinados por los tipos del interbancario interior y por los «spreads» aplicables al inversor de acuerdo con el tamaño de su inversión. De esta forma, estos inversores tendrán una alternativa muy competitiva para rentabilizar su tesorería. Esto redundará en perjuicio del «valor de escasez» que tienen en la actualidad los activos desintermediados, como la deuda pública a corto plazo o en «repo» y el papel comercial privado. Por tanto, esto supondrá un estrechamiento importante del diferencial entre tipos «repo»y «depo» (depósitos interbancarios), que pasará a depender únicamente de factores de riesgo diferencial (riesgo público o de empresa frente a riesgo bancario) o de liquidez en mercados secundarios. En particular, esto acabará con bastantes de los grados de libertad actuales en el diseño conjunto de la política de liquidez y de la política de endeudamiento público.

Como vemos, la interacción entre los mercados nacionales y el Euromercado es una fuente muy relevante de experiencia para evaluar las limitaciones económicas a la regulación que supone el nuevo marco comunitario, sobre todo en su aspecto de libertad de movimientos de capitales. Otra fuente de experiencias sería la interacción de distintas autoridades reguladoras en el mercado americano. En este mercado coexisten autoridades federales y estatales en un entorno de libertad de movimiento de capitales y de fuertes limitaciones a la libre prestación de servicios bancarios. Una de las principales limitaciones es que la expansión mediante sucursales entre estados está prohibida por la MacFadden Act de 1927, al igual que la compra de bancos fuera del estado de origen, salvo que el estado de destino lo haya autorizado expresamente. Esta y otras limitaciones hacen que el mercado interior americano vaya a ser mucho más restrictivo en cuanto a las posibilidades de competencia bancaria inter-estados que el mercado único bancario de la Comunidad.

Siguiendo a Santomero (1989), hay dos lecciones importantes que se pueden sacar para Europa de la experiencia americana de los últimos años:

—204→1. La primera lección es la sustitución como vehículo básico para la distribución de productos financieros de «ladrillos y cemento» por telecomunicaciones y electrónica. Esto supone la posibilidad de separar el «front office» de la entidad bancaria de sus sucursales físicas, de forma que muchos de los servicios bancarios puedan ser prestados a distancia. Por ejemplo, es habitual en Estados Unidos el poder abrir cuentas de alto rendimiento por correo y realizar las operaciones bancarias típicas (depósitos, pagos con cheque, cargos con tarjeta de crédito, etc.) sin haber pisado nunca una oficina del banco, utilizando el correo y las redes nacionales de cajeros automáticos. En el caso de que existiesen grandes disparidades regulador entre los países del mercado único europeo (tales como los actuales coeficientes de caja), sería probable que se produjeran desviaciones de actividades bancarias hacia los países con menos regulación por vías similares a las utilizadas en el mercado americano.

2. Por otro lado, en Estados Unidos se está produciendo un proceso de reasignación geográfica de las actividades bancarias sin contacto con el público e intensivas en mano de obra o espacio. Por ejemplo, los grandes bancos neoyorquinos han llevado al estado de Delaware gran parte de sus actividades de «back office», tales como procesamiento de cheques o de cargos de tarjetas de crédito. Extrapolando este fenómeno al caso europeo, esperaríamos que estas actividades se desviaran hacia países con mano de obra barata y, a la vez, de una cualificación media. De hecho, hay compañías americanas de seguros que hoy día están mandando sus pólizas por avión desde Estados Unidos a Irlanda para su procesamiento, por salirles más barato en términos de costes.

Además de las experiencias prácticas del Euromercado o de la economía americana, creemos que hay dos elementos teóricos importantes que hay que tener en cuenta en el planteamiento de las limitaciones económicas a la regulación. El primero es la posibilidad de replicar la mayor parte de los productos bancarios complejos mediante sólo tres componentes básicos: un préstamo, una opción y una transferencia de pago (véanse Rubinstein, (1987), y Steinherr y Gillbert, (1988). De la misma forma, es fácil recomponer cualquier tipo de contrato sujeto a una regulación «onerosa» o muy limitativa a través de componentes menos regulados. Este ha sido el principal impulsor de la innovación o «ingeniería» financiera: la utilización de vías legales para ofrecer productos equivalentes, a menor coste obteniéndose la ventaja fundamentalmente por conseguir eludir determinadas regulaciones. El caso español nos muestra multitud de ejemplos en los que se han utilizado las más diversas figuras legales para evadir regulaciones, creando —205→ así la necesidad de nuevas regulaciones y nuevas «innovaciones» financieras, en una rueda continua.

La segunda idea teórica en la que querríamos hacer hincapié es que gran parte de las regulaciones bancarias son formalmente equivalentes a impuestos aplica dos sobre la actividad bancaria81. De hecho, vamos a sostener en la siguiente sección la equivalencia, formal y material, entre los actuales coeficientes de caja y de inversión y un impuesto sobre la intermediación bancaria. Esta equivalencia se puede mostrar en el seno de distintos modelos teóricos (como han hecho, por ejemplo, Romer (1985); o Repullo (1988)).

El hecho de que los coeficientes sean verdaderos impuestos desde un punto de vista económico contrasta con el régimen jurídico más laxo al que están sometidos, en comparación con los impuestos habituales. Desde la Edad Media, la aprobación de los impuestos ha sido competencia de los parlamentos mediante normas de alto rango jurídico; por el contrario, la modificación del nivel de los coeficientes puede hacerse sin intervención del Parlamento con normas, en el caso español, de rango de real decreto (para el coeficiente de inversión) o, incluso, con simples circulares del Banco de España (para el coeficiente de caja).

Por otro lado, los ingresos obtenidos mediante estos coeficientes no se contabilizan separadamente y en relación con el concepto con el que se obtienen, sino que aparecen minorando partidas de gasto (como los pagos del Tesoro en concepto de intereses) o aumentando partidas de ingreso (como la cuenta de resultados del Banco de España). La falta de transparencia como ingreso conlleva una falta de transparencia como gasto. Un ejemplo digno de estudio en el caso español sería el coste para la cuenta de resultados del Banco de España de la política de intervención en los mercados cambiarlos desde mediados de 1987 (derivado de la esterilización de la entrada masiva de reservas). Las cifras de esta partida de «gasto» deberían ser motivo de debate público o parlamentario; sin embargo, su financiación con ingresos no trasparentes hace que no estén sujetas al debate al que les haría acreedoras su tamaño.

Por otro lado, la consideración de estos coeficientes como impuestos situaría la discusión teórica sobre sus niveles óptimos en el ámbito adecuado que es la teoría sobre la imposición óptima. En la medida en que todos los impuestos introducen distorsiones, la pregunta que la autoridad reguladora —206→ se debe hacer es si tiene sentido imponer un impuesto a una actividad económica concreta (la intermediación financiera por la vía de creación de depósitos), y si lo tiene, determinar su nivel óptimo. Las nuevas reglas de mercado único bancario deben cambiar algunas de estas respuestas, ya que, por ejemplo, estos coeficientes pueden suponer un aumento de la discriminación relativa sufrida por los bancos que operan en nuestro territorio.

Recapitulando las ideas dispersas de esta sección, el objetivo qué nos planteábamos era presentar algunas reflexiones sobre las limitaciones económicas que las nuevas reglas del mercado único imponen sobre los reguladores nacionales. Por limitaciones económicas entendemos aquellas que derivan de la interacción entre los objetivos de los reguladores y los nuevos parámetros de libertad de movimientos de capitales y de prestación de servicios bancarios. La idea de la Comisión y de muchos autores es que esta interacción producirá un proceso de competencia desreguladora que llevará las normativas nacionales hacia los modelos más liberales actualmente existentes en la Comunidad. La predicción del camino que tomarán los reguladores depende de los costes que suponga la desregulación y de las posibilidades de evasión de la regulación abiertas por el mercado único. Respecto a los costes, la equivalencia económica entre regulaciones e impuestos debería situar la respuesta a esta cuestión en el campo de la teoría sobre la imposición óptima. Por otro lado, en la siguiente sección abordaremos el tema del coste presupuestario que supondrá la nivelación de los coeficientes de caja y de inversión obligatoria (en el caso de nuestro país). Respecto a las posibilidades de evasión, hemos repasado las experiencias del Euromercado y del mercado interior americano, junto a la interesante idea teórica acerca de las posibilidades infinitas de replicación de contratos financieros complejos mediante componentes simples.

El objetivo de esta sección es evaluar para el caso español los costes presupuestarios de la convergencia en materia de coeficientes hacia estándares más liberales. Los coeficientes en cuestión son:

—207→- Coeficiente de caja: Este coeficiente obliga a mantener en depósitos en el Banco de España una proporción de los «pasivos computables» del banco83. Esta proporción está fijada desde enero de 1990 en el 17%, cerca de su tope legal máximo del 20%. Del total de fondos retenidos en depósitos del Banco de España, un 9,5% está remunerado a un tipo fijo del 7,75%, mientras el resto no recibe ninguna remuneración.

- Coeficiente de inversión: Obliga a mantener una proporción de los pasivos computables en inversiones consideradas «prioritarias». Esta proporción es actualmente del 9,5%, con dos tramos: un 90% ha de estar invertido en pagarés del Tesoro (8,55% de los pasivos computables) y el 10% restante en otros activos (cuyos tipos son más cercanos a los tipos libres de mercado). Hasta el 31 de marzo de 1989, había una obligación de invertir un 10% de los pasivos computables en pagarés del Tesoro. Desde entonces se está aplicando un calendario de reducciones escalonadas trimestrales84, que llevará a la desaparición del coeficiente de inversión el 1 de enero de 1993.

El Cuadro 1 muestra que el coeficiente de caja español está entre los más altos de la Comunidad, viéndose solamente superado por el que soportan los bancos italianos85. En el Cuadro se distinguen claramente dos grupos: los países del «Sur» de Europa (Grecia, Italia, España y Portugal) caracterizados por altos coeficientes de caja (16,5%, como media) y los países del «Norte» (con un coeficiente medio del 1,9%). Se produce el mismo tipo de agrupamiento cuando consideramos la importancia del señoriaje como fuente de ingresos públicos: en los países del Sur, los ingresos por creación de dinero (de cuya medición hablaremos más tarde) eran equivalentes a más del 5% de los ingresos impositivos, mientras que la media para el resto de los países del cuadro era menor del 1%. La importancia del señoriaje en el primer grupo de países sugiere, por tanto, la posibilidad de que la presente convergencia de los coeficientes de caja y de las tasas de inflación pueda crear problemas importantes de déficits públicos en estos países.

Esta es la conclusión a la que llegaremos en esta sección para el caso de España. Los resultados que obtenemos muestran que la armonización

—208→| PAÍS | COEFICIENTE EN CAJA (EN %) | SEÑORAJE (EN % INGRESOS IMPOSITIVOS, 1979-86) |

| ESPAÑA (*) | 18,5 | 5,9 |

| GRECIA (*)86 | 7,5 | 9,1 |

| ITALIA (*)87 | 25,0 | 6,2 |

| PORTUGAL | 15,0 | 11,9 |

| BÉLGICA | 0 | 0,4 |

| DINAMARCA | 0 | N. D. |

| FRANCIA | 2,5-5,0 | 1,3 |

| ALEMANIA | 4,1-12,1 | 0,8 |

| LUXEMBURGO | 0 | N. D. |

| HOLANDA | 0 | N. D. |

| REINO UNIDO | 0 | 0,5 |

1 El asterisco significa que el país en cuestión paga interés sobre parte de las reservas (Italia, 5,5%; España, 7,75%). N. D. = no disponible.

2 Los datos sobre el coeficiente de caja están tomados de F. Bruni (1989) y De Boissieu (1989), reflejando los coeficientes vigentes a mediados de 1988. Véanse en estas fuentes ciertas cualificaciones sobre la aplicación de los coeficientes según si son depósitos a la vista o de ahorro, del tamaño del depósito, etc. Los datos sobre señoriaje están tomados de Drazen (1988) y son medias para el período 1979-1986. El señoriaje se define como el aumento anual en la base monetaria.

reguladora por sí sola puede suponer a la Hacienda española una pérdida de ingresos en 1990 superior al 1% del PIB. Para llegar a esta conclusión la ruta que vamos a seguir es la siguiente: el punto de partida será la identificación de las vías por las que la disminución de coeficientes puede afectar a la restricción presupuestaria del sector público y los problemas que se plantean en la cuantificación de cada una de ellas. El siguiente paso será proceder a la cuantificación de los efectos presupuestarios para el caso concreto español. Finalmente, pasaremos a interpretar los resultados obtenidos y a realizar un análisis de sensibilidad con parámetros más realistas. La discusión de todos estos temas se realizará de forma fundamentalmente intuitiva, formalizándose los argumentos en el Apéndice A. Este apéndice, por otro lado, creemos que es de lectura muy recomendable para quien desee clarificar dudas sobre el polémico tema de los ingresos públicos por el monopolio de creación de dinero («señoriaje»).

—209→Romer (1985) y Repullo (1988) muestran formalmente, utilizando diferentes modelizaciones de la economía, que el coeficiente de caja es equivalente a la combinación de un impuesto proporcional sobre el interés de los depósitos y de una operación contractiva de mercado abierto. El tipo de este impuesto sobre los depósitos sería igual al valor del coeficiente de caja88, mientras que el tamaño de la operación de mercado abierto sería igual al valor de los fondos inmovilizados por el coeficiente. A efectos de nuestro estudio, esta equivalencia nos permite separar los efectos presupuestarios (derivados del impuesto implícito sobre los depósitos) de los puramente monetarios: nosotros estaríamos interesados en el cambio en la recaudación fiscal que se derivaría de la disminución del impuesto implícito sobre los depósitos, manteniendo las condiciones monetarias constantes (es decir, bajo una cláusula estricta de «ceteris paribus» monetario)89.

El problema con este enfoque es que la expresión que se obtiene para calcular el cambio en el ingreso impositivo incluye ciertas elasticidades que serían bastante difíciles de evaluar (ver Repullo, 1988). Por esta razón, utilizaremos una aproximación más estándar al tema, basada en el enfoque del multiplicador monetario. Como discutiremos más tarde, el principal problema con esta vía de aproximación es que no tiene en cuenta los efectos de equilibrio general sobre el nivel total de depósitos o préstamos y sobre el tipo de interés de equilibrio. No obstante, nuestro enfoque tendrá el atractivo práctico de que los resultados que obtengamos supondrán una cota mínima para el tamaño verdadero del efecto presupuestario

El enfoque de multiplicador monetario parte de una expresión que liga, bien como identidad o como ecuación, la oferta monetaria con la base monetaria:

Mt = m . Ht

donde Mt es la oferta monetaria90, m el multiplicador monetario y Ht la base monetaria.

—210→Dado que en nuestro análisis vamos a considerar a la economía en estado estacionario, podemos utilizar sin problemas los supuestos de que los bancos no mantienen reservas excedentes (o que estas son constantes) y de que el cociente del efectivo sobre los depósitos es constante. Bajo estos supuestos, el multiplicador monetario es igual a:

m = (1 + c) / (c + q)

(2)

donde q es el coeficiente de caja y c es el ratio efectivo/depósitos.

La reducción del coeficiente de caja supondrá un aumento del multiplicador monetario y, por tanto, un aumento de la cantidad de dinero para un nivel constante de la base monetaria. A efectos de nuestro análisis, estaríamos interesados en separar los efectos presupuestarios de la reducción del coeficiente de caja de los efectos puramente monetarios. Para ello vamos a suponer que la política monetaria del gobierno está al servicio de un objetivo final de inflación, que no va a verse modificado por la reducción de coeficientes. Para conseguir este objetivo de precios, el banco central debe mantener constante su política monetaria en términos del sendero futuro de la cantidad de dinero: es decir, la secuencia objetivo para la cantidad de dinero (Mt, Mt+1, ...) debe mantenerse constante.

Por tanto, ante un descenso en el coeficiente de caja (del q inicial a q')91 y el consiguiente aumento del multiplicador (del m inicial a m'), la autoridad monetaria deberá modificar la secuencia objetivo para la base monetaria. Por ejemplo para mantener constante Mt, la base monetaria deberá cambiar en la siguiente forma:92

H't - Ht = [(q' - q) / (c + q)] Ht para t = 0,1,...

(3)

donde Ht es la base monetaria inicial (es decir, consistente con una cantidad de dinero Mt bajo el coeficiente de caja primitivo) y H't es la base monetaria consistente con la misma cantidad de dinero y el nuevo coeficiente de caja.

En general, obtendremos que la nueva secuencia para la base monetaria será una fracción 1-d de la vieja secuencia:93

—211→(H'0, H'1, ...) = (1-d) (H0, H1, ...)

(4)

donde d = (q - q') / (c + q).

Bajo este enfoque simple del multiplicador monetario hay varias vías por las que los cambios en los coeficientes de caja y de inversión afectan al presupuesto:

a) Menores ingresos por creación de dinero (emisión de base monetaria):

En términos nominales, el ingreso por creación de dinero se define habitualmente en la literatura como el aumento en la base monetaria entre t-1 y t (véanse, por ejemplo, Friedman, 1971; Auernheimer, 1974; Fisher, 1982):94

Rt = Ht - Ht-1 = g Ht-1

(5)

donde Rt son los ingresos que se obtienen en el período t por creación de crecimiento de la base monetaria. En una situación de estado estacionario, en la que se supone que la velocidad de circulación del dinero se mantiene constante, g sería igual a la suma de la tasa de crecimiento de la producción y de la inflación.

De las ecuaciones (3) y (4) se obtenía que una reducción del coeficiente de caja de q hasta q' implica una reducción de la base monetaria en un d% en todos los períodos futuros. Esto implica que los ingresos por creación de dinero se reducen en un d% con respecto al nivel que hubieran alcanzado con el antiguo coeficiente de caja. Esto es así porque se reduce la base imponible del impuesto inflacionario (base monetaria), manteniéndose constante el tipo impositivo (tasa de crecimiento de la base monetaria). Formalmente, la reducción del ingreso por emisión de base monetaria es igual a:

R't - Rt = g (H't-1 - Ht-1)

(6)

b) Mayores pagos de intereses por esterilización de las reservas liberadas:

La reducción del coeficiente de caja al inicio del período t implica que debemos reducir fuertemente la base monetaria para mantener constante la cantidad de dinero objetivo Mt. Esta reducción supone un ajuste a la baja «de una vez por todas» en la base monetaria. La esterilización de —212→ un d% de la base se produciría mediante una macrooperación de mercado abierto por la que el Tesoro emitiría d H0 pesetas de deuda pública a cambio de las reservas liberadas. Esto supondría un aumento del stock de deuda pública y, por tanto, mayores pagos de intereses en el futuro.

c) Remuneración parcial de las reservas en el Banco de España:

Como ya hemos visto, el Banco de España paga un 7,75% de interés sobre las reservas del tramo remunerado del coeficiente de caja (9,5% de los pasivos computables). La disminución del coeficiente podrá suponer, dependiendo de las hipótesis que utilicemos, una disminución en el pago de intereses del Banco de España que habrá que deducir de las dos partidas anteriores para calcular el coste presupuestario neto de la rebaja del coeficiente de caja.

Los efectos de la disminución del coeficiente de inversión son aparentemente mucho más sencillos de calcular. El efecto directo será que el Tesoro tendrá que refinanciar a tipos de mercado los saldos de pagarés liberados del coeficiente. Por tanto, el coste presupuestario será igual a la diferencia entre el coste de servicio de esta nueva deuda y el coste anterior. Sin embargo, este cálculo no es tan directo como parece, ya que el tipo de interés al que se podrá emitir la nueva deuda es una variable endógena que depende, entre otros factores, del nivel y estructura de la deuda pública.

Esta consideración nos lleva a la necesidad de abordar los numerosos problemas de equilibrio general que se plantean en un cálculo como el que nosotros pretendemos llevar a cabo. El primer problema sería el ya mencionado de cómo se vería afectado el tipo de interés de la deuda pública ante una reducción de coeficientes. La respuesta a esta cuestión sería que, muy probablemente, los tipos de interés se moverían al alza. La intuición es sencilla: bajo el supuesto de mercados competitivos, la reducción de coeficientes (manteniendo constante la cantidad de dinero) llevaría a un menor diferencial entre los tipos de interés activos y pasivos de los bancos. Este menor diferencial sería consecuencia normalmente tanto de una reducción de los tipos de los préstamos como de una subida de la remuneración de los depósitos. Dado que la deuda pública es un sustituto cercano de los depósitos bancarios en las carteras de los individuos, el tipo de interés al que habrá que emitir la deuda también deberá subir. No sólo eso, sino que, suponiendo sustituibilidad imperfecta entre deuda y depósitos, el tipo de la deuda deberá subir más que el tipo de los depósitos ya que la deuda pública tendrá que aumentar su porcentaje de participación en las carteras de los inversores95.

—213→El efecto de este aumento en el coste de los fondos del Tesoro no se reducirá sólo a la deuda que se emita para refinanciar los pagarés o esterilizar las reservas bancarias liberadas, sino que se extenderá a todo el stock de deuda pública a medida que venza y tenga que refinanciarse. Por tanto, el efecto presupuestario de un pequeño aumento en el tipo medio pagado por el Tesoro podrá ser muy importante; lo difícil, sin embargo, es cuantificar el valor del posible aumento de este tipo medio, ya que depende de algunas elasticidades agregadas y del grado de sustituibilidad entre la deuda pública y los depósitos bancarios. En cualquier caso, es importante saber que el efecto está ahí y que supondría un aumento del coste con respecto a las cifras conservadoras que presentaremos inicialmente.

Hay otra importante consideración de equilibrio general que tiene que ser solucionada antes de evaluar el tamaño del efecto presupuestario. Los efectos que hemos identificado suponen bien menores ingresos o mayores gastos por intereses en comparación con el escenario de partida. Por tanto, el efecto neto desde un punto de vista macroeconómico sería equivalente al de un aumento en el nivel de gastos de transferencia. La consideración de este factor complicaría extraordinariamente nuestros cálculos ya que los cambios en las variables macroeconómicas endógenas tendrían efectos presupuestarios de «segunda vuelta» (ver Repullo (1989)). Así, el aumento implícito de transferencias se traduciría en aumentos de la renta (con la consiguiente mayor recaudación por impuesto sobre la renta), aumentos del consumo (afectando a la recaudación por I. V. A. o impuestos especiales), aumento de las importaciones, etc.

Si queremos calcular el aumento en el déficit público derivado de la reducción de coeficientes, no hay forma de evadir las extraordinarias complicaciones derivadas de estos efectos «feedback» o de segunda vuelta. Por ello, nosotros vamos a plantearnos un objetivo más sencillo pero igualmente interesante: nuestro objetivo es estimar el necesario aumento de los ingresos (o reducción en los gastos de transferencia) que sería necesario para compensar la rebaja de coeficientes y mantener el mismo sendero objetivo de déficits96. De esta forma, evitamos tener que plantearnos los efectos de equilibrio general anteriores, ya que en nuestro escenario las autoridades fiscales compensan exactamente los cambios en los ingresos por transferencia —214→ debidos a la rebaja de coeficientes y, por tanto, no hay efectos de «segunda vuelta»97.

Una vez identificadas las distintas vías por las que la rebaja de coeficientes afecta a los ingresos y gastos públicos, el siguiente paso es proceder a evaluar el tamaño de estos efectos para el caso español. Para ello, debemos empezar por concretar cuáles son las cifras específicas que queremos estimar. En este sentido, vamos a concentrarnos en calcular, en primera instancia, cuál habría sido el efecto de haber reducido de un golpe los coeficientes de caja y de inversión a finales de 1989 hasta niveles razonables dentro del marco del mercado único. Esta reducción supondría, por tanto, la adaptación de un salto de los coeficientes a sus niveles de estado estacionario futuro. La evaluación de los efectos presupuestarios compararía dos estados estacionarios (sin entrar en calendarios arbitrarios de reducción progresiva): uno con los coeficientes altos de la historia reciente y otro con coeficientes en niveles adecuados al mercado único bancario98.

Hay otra característica a destacar en el diseño de este primer escenario: nuestro objetivo es obtener estimaciones sesgadas a la baja para los costes presupuestarios o, dicho de otra forma, obtener cotas inferiores para estos costes. Los supuestos que haremos serán realistas pero siempre tratarán de presentar un escenario más favorable para la Hacienda que el que probablemente prevalezca. A continuación vamos a describir los supuestos en que se basa este primer escenario, al que denominaremos «escenario mínimo», y cómo se calculan los distintos efectos presupuestarios basados en estos supuestos:99

1. Vamos a suponer que el coeficiente de caja desciende desde el 17% aplicado a finales de 1989 hasta el 5%, desapareciendo el tramo remunerado del 9,5% y una parte del tramo no remunerado. El 5% estaría claramente por encima de la media que prevalece actualmente en los países europeos del «norte». Por otro lado, supondremos que el tramo de pagarés del coeficiente de inversión desaparece completamente (como ya ha sido programado). La desaparición supondremos que se produce partiendo desde un nivel inicial del 10% (nivel que prevalecía hasta marzo de 1989).

—215→2. La reducción en 12 puntos del coeficiente de caja supone, de acuerdo con la ecuación (3), una reducción del 38,7% en el stock de base monetaria detentado como media en 1989, que tenía un valor estimado de 8 billones de pesetas (estimación ligeramente sesgada a la baja, como se explica en el Apéndice C). Las reservas liberadas con esta reducción (3,1 billones de pesetas) se esterilizan mediante la emisión de deuda perpetua a un tipo de interés del 11%, tipo que se encuentra sustancialmente por debajo del tipo al que el Tesoro podría emitir este tipo de deuda o cualquier otra alternativa de deuda de largo plazo: por ejemplo, el Tesoro francés está emitiendo actualmente deuda pública a 10-30 años (OATs) con una tasa de rendimiento (TIR) del 10,5%, mientras las obligaciones españolas a 10 años tienen un TIR del 13%.

3. Vamos a suponer que las variables monetarias (cantidad de dinero y base monetaria) crecen en este estado estacionario a una tasa del 7%, que proviene por ejemplo de una inflación del 3% y de un crecimiento real de la producción del 4% (o de una combinación similar). Esto supone que la base monetaria crecerá en 1990 en 343.200 millones de pesetas100, mientras que con los coeficientes anteriores lo hubiera hecho en 560.000 millones

4. Con los datos anteriores podemos calcular los efectos presupuestarios del descenso del coeficiente de caja (ver el Cuadro 2, primera columna). La pérdida de ingresos por creación de dinero sería igual a la diferencia entre las dos cifras del párrafo anterior (equivalente también al 7% de la reducción en la base monetaria): es decir, igual a 217.800 millones en 1990 (creciendo en años siguientes a una tasa del 7%). La esterilización de reservas supondrá pagos anuales de un 11% sobre un nuevo stock de deuda de 3,1 billones de pesetas: es decir, pagos fijos anuales de 340.600 millones. Como suponemos que la rebaja en el coeficiente afecta íntegramente al tramo remunerado, el Banco de España se ahorrará la totalidad de los pagos por intereses en los depósitos inmovilizados: es decir, 190.000 millones (el 7,75% de 2,45 billones del tramo remunerado).

5. El cálculo para los pagarés es comparativamente más sencillo. Para un coeficiente inicial del 10%, el stock medio de pagarés que hubieran mantenido los bancos por razón del coeficiente en 1989 sería de 2,6 billones de pesetas. Vamos a suponer que a 31 de diciembre se hace un intercambio («swap») de ese saldo de pagarés por deuda perpetua del Tesoro emitida a tipos de mercado (11%). Si suponemos que los pagarés tenían tipos de interés del 5,5%, el Tesoro tiene que pagar un diferencial de 5,5 puntos por —216→ todo el saldo intercambiado, lo que supone un aumento de 141.900 millones de pesetas en pagos por intereses.

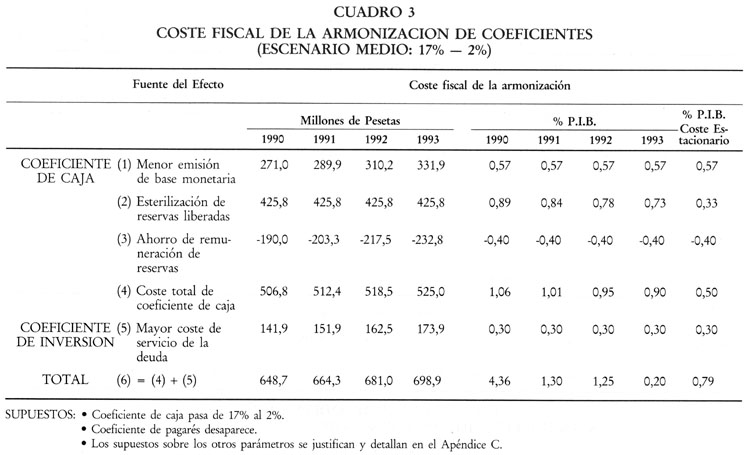

El Cuadro 2 resume los resultados que hemos obtenido bajo los supuestos del «escenario mínimo». En el Cuadro 3 presentamos los resultados que se obtienen utilizando un supuesto más realista sobre la convergencia de coeficientes. En concreto, este escenario (que denominaremos «escenario medio») se basa en la reducción de coeficientes a finales de 1989 desde el nivel presente del 17% hasta el 2%, que es un nivel ligeramente superior a la media de los países europeos del «norte».

Como ya indicamos anteriormente, debido al efecto «feedback», las cifras presentadas en los Cuadros 2 y 3 no deben ser interpretadas como incrementos en los déficits presupuestarios anuales, sino como el aumento en los ingresos fiscales que se necesita para contrarrestar el coste de la rebaja de coeficientes, manteniendo a la vez una senda constante para el «déficit público consolidado»101. Para acortar, nos referiremos a este aumento simplemente como «pérdida de ingresos».

Los Cuadros 2 y 3 muestran las pérdidas de ingresos absolutas y en términos de PIB que se producirían en el período 1990-1993. Además, la última columna recoge un concepto que todavía no hemos definido: «el coste estacionario». Este concepto deriva del hecho de que, como nos muestra una mirada rápida a ambas tablas, el coste en términos del Producto Interior Bruto (PIB) es constante para todas las fuentes de efectos presupuestarios, salvo para la esterilización de las reservas liberadas. El coste por este concepto está fijo en términos nominales, lo que implica que decrece asintóticamente hasta cero en términos del PIB. Esto implica que el efecto total decrece asintóticamente desde el 1,07% inicial, en el caso del «escenario mínimo», hasta el 0,35% del PIB.

El coste estacionario trataría de reflejar un «efecto medio» en términos del PIB de la rebaja de coeficientes, definiéndose como el flujo constante en proporción sobre el PIB que tiene el mismo valor actual neto (VAN) que el flujo anual asintóticamente decreciente. Para calcularlo solamente hay

—217→

que adaptar el efecto presupuestario por esterilización de reservas, pasando de un flujo constante en términos nominales a un flujo constante en proporción sobre el PIB y con el mismo VAN102.

Una vez explicado el contenido de los Cuadros, vamos a pasar a comentar e interpretar los resultados obtenidos. Los Cuadros 2 y 3 nos muestran que el coste de la armonización de coeficientes es muy importante cuantitativamente. Bajo el escenario mínimo, vemos que en 1990 el sector público debería incrementar su presión fiscal en 1,07 puntos, si quiere compensar la reducción de coeficientes y mantener constante su déficit consolidado. Bajo el escenario medio, el aumento necesario en los ingresos fiscales sería de 648,7 mil millones de pesetas (1,36% del PIB).

Para poner estas cifras en perspectiva, habría que compararlas con otras magnitudes del presupuesto de 1990. Así, la pérdida bajo el escenario medio, 648,7 miles de millones (m. m.). de pesetas, estaría muy por encima de partidas del presupuesto de las Administraciones públicas centrales tan importantes como las correspondientes a seguridad ciudadana (454,0) o promoción del empleo (302,3); y no estaría muy lejos de las partidas de infraestructuras (708,6), defensa (790,8), educación (899,7 m. m.) o del propio déficit del Estado en 1990 (791,0 m. m.). El coste presupuestario de la reducción de coeficientes sería, por tanto, muy elevado, aún con las estimaciones sesgadas a la baja que estamos utilizando.

En términos de coste estacionario, los efectos son, sin embargo, menores. Esta diferencia entre ambas estimaciones lleva naturalmente a preguntarse cuál de ambas cifras es más relevante. Como siempre, la respuesta es que depende de la utilización que queramos dar a las cifras. Los costes presentados en forma anual están calculados suponiendo que mantenemos constante el sendero inicial de déficits consolidados, lo cual puede tener sentido desde un punto de vista macroeconómico. El coste estacionario refleja el incremento permanente en la presión fiscal que cubriría el agujero presupuestario derivado de la reducción de coeficientes. En este último caso, habría inicialmente un aumento en el déficit consolidado que se cubriría con una mayor emisión de deuda pública, a devolver en períodos posteriores.

—220→Pasando al desglose del coste presupuestario total, vemos que el coste derivado de la reducción del coeficiente de caja es, en ambos escenarios, muy superior en 1990 al coste de desaparición del coeficiente de pagarés. En terminos de coste estacionario, sin embargo, los dos efectos están más igualados, especialmente en el caso del escenario mínimo en el que la reducción del coeficiente de caja es menor y afecta sobre todo al tramo remunerado.

Antes de finalizar la interpretación de los Cuadros 2 y 3, habría que recordar que los costes estimados se deben exclusivamente a la armonización de coeficientes que parecen imponer las nuevas reglas del mercado único bancario, y no a cambios en el objetivo de inflación o en la política monetaria. La mayor disciplina monetaria que impone nuestra pertenencia al Sistema Monetario Europeo sería una fuente adicional de pérdidas de ingreso por señoriaje, con un tamaño propio bastante importante.

Por otro lado, hay que recordar también que la estimación de costes de los Cuadros 2 y 3 se basa en supuestos conservadores, que sesgan voluntariamente a la baja las estimaciones para no dejar dudas acerca de su importancia. Para dar una idea de los posibles costes bajo supuestos más realistas, el Cuadro 4 presenta un análisis de sensibilidad de los resultados anteriores para cambios en los parámetros más relevantes:

- Tipo de interés de mercado, i: Para un tipo de interés del 13% (TIR actual de las obligaciones del Estado a 10 años), el coste total en 1990 subiría 0,24 puntos, hasta alcanzar un 1,31% del PIB (bajo el escenario mínimo). El efecto en el coste estacionario sería relativamente mayor, pasando de 0,61% al 0,88% del PIB.

- Tasa de crecimiento nominal, g: El incremento en la tasa de crecimiento nominal hasta el 8%, bien por un mayor crecimiento real o por una mayor inflación, no tiene efecto alguno en la evaluación de coste estacionario (para una explicación, véase la ecuación (A27) del Apéndice A).

- Desaparición total del coeficiente de caja, q': Aunque entre los economistas españoles parece estar arraigada la idea de la necesidad técnica de la existencia de un coeficiente de caja positivo, la realidad práctica nos muestra muchos casos de países con sistemas financieros estables y sin coeficientes de caja; por ejemplo, en la CEE: Bélgica, Holanda, Dinamarca, Luxemburgo y, en cierta manera, el Reino Unido. Llevar el coeficiente al nivel de estos países tendría un coste, por sí solo, del 1,26% en 1990 (0,61% en términos de coste estacionario).

- Efecto simultáneo de los tres cambios: El efecto total de combinar estos supuestos en un escenario más realista aumentaría la estimación de coste hasta el 1,94% del PIB de 1990 (924,8 m. m. de pesetas), situándose por encima del gasto en educación o en defensa. En términos de coste estacionario,

—221→

la estimación sería del 1,21% del PIB; es decir, necesitaríamos un cambio permanente en la presión fiscal que supusiera un aumento de recaudación equivalente a alrededor del 40% del impuesto actual de sociedades103.

No acaban aquí las posibles correcciones al alza de las estimaciones de coste iniciales, ya que los resultados presentados en los Cuadros 2 y 3 no incluyen los efectos derivados de los mayores tipos de interés a los que deberá emitirse la nueva deuda. Como vimos anteriormente, la rebaja de los coeficientes supone una disminución de impuestos implícitos sobre los depósitos que tendría, bajo condiciones generales, un efecto positivo sobre el tipo de interés pagado a los depositantes y, por tanto, sobre el tipo de emisión de la deuda pública. El tamaño de este efecto es muy difícil de cuantificar, como ya discutimos, por lo que vamos a presentar solamente los resultados de un análisis de sensibilidad basado en el supuesto arbitrario de que los tipos a los que el Tesoro refinancia la deuda aumenta en un 1%. En términos anuales, el sesgo hacia el corto plazo de la deuda pública lleva a que el efecto se concentre en los dos primeros años, como un aumento en la carga de intereses del 0,22% del PIB en 1991 . En términos de coste estacionario (constante como fracción del PIB), el aumento en la carga de intereses ascendería al 0,25%, aun bajo el supuesto conservador de que no se emite nueva deuda a partir de 1990 (con lo que la subida del 1% no aumenta también el coste de servicio de la deuda futura). Por tanto, la corrección de los supuestos conservadores hacia los niveles más realistas fácilmente llevaría el coste presupuestario hasta niveles superiores al 2% del PIB de 1990 (o alrededor del 1,4-1,5% como coste estacionario).

La magnitud de estas cifras puede ser una sorpresa para muchos, lo que es muestra de la falta de transparencia y de la desinformación que supone no considerar los coeficientes como verdaderos impuestos o, alternativamente, el hecho de que no se presenten consolidadamente las cuentas del Tesoro y del Banco de España. No sería tanta la sorpresa si hubiera un mayor conocimiento de la estructura de los pasivos públicos consolidados y, en particular, de que, por ejemplo, a fines de 1988, el 30% de los pasivos eran fondos retenidos por el coeficiente de caja o de pagarés (ver Ezquiaga (1990), tabla 1).

—223→(en m. m. de Ptas.)

| 1990 | 1991 | 1992 | 1993 | E. E.104 | |

| Saldo a refinanciar | 9.354,6 | 2.553,0 | 1.594,2 | 206,3 | |

| Saldo medio refinanciado (acumulado)105 | 4.677,5 | 10.631,5 | 11.429,5 | 11.531,8 | |

| Aumento en coste106 | |||||

| · m. m. Ptas. | 46,8 | 111,5 | 143,9 | 166,9 | 117,5 |

| · % PIB | 0,10 | 0,22 | 0,26 | 0,29 | 0,25 |

Fuente: Cálculos del autor a partir de la tabla 4 de Ezquiaga (1990) (datos de diciembre de 1989).

El marco en el que se va a desenvolver la actividad bancaria en el mercado único europeo está todavía parcialmente definido. Se conoce ya, salvo pequeños detalles, la legislación comunitaria que va a garantizar la efectividad del principio de libre prestación de servicios bancarios. Sin embargo, está aún por definir cuál va a ser la reacción de las autoridades regulatorias nacionales ante el nuevo marco. La hipótesis que sostienen varios autores (Steinherr y Gillbert, (1988); Micosi, (1988); Baltensperger y Dermine, (1989); entre otros) y que parece ser compartida por la Comisión Europea es que la nueva situación propiciará una espiral desreguladora que rebajará el nivel de regulación bancaria autónomo de cada país hacia los niveles más liberales actualmente existentes en la Comunidad. En favor de esta hipótesis, se argumenta que las autoridades tratarán de no discriminar a sus nacionales (o a sus entidades reguladas) haciéndoles menos competitivos en el mercado —224→ global; o que, «de facto», los bancos podrán evitar las regulaciones más estrictas a través de las oportunidades que ofrece la libertad de movimiento de capitales o la prestación de servicios sometida a las reglas del país de origen.

Nosotros hemos tratado de buscar argumentos en favor y en contra de esta hipótesis, con especial atención a su aplicabilidad a España. Nuestro país se caracteriza porque su regulación está entre las más estrictas y/o costosas de la Europa comunitaria (véase Mañas (1989)). Por tanto, sería uno de los más afectados por el proceso dinámico de desregulación en caso de que se produjera. Hay, sin embargo, frenos muy importantes a este proceso como pueden ser las consecuencias presupuestarias negativas que tendría la nivelación de ciertas regulaciones asimilables económicamente a impuestos, como los coeficientes de caja e inversión. Esto hace que sea aventurado predecir el resultado final de la confrontación de las distintas fuerzas en escena. En cualquier caso, en nuestra opinión, el debate debe centrarse en sus correctos términos teóricos: la teoría de la imposición óptima. Por ello, creemos que el debate debe ser, en gran medida, un debate fiscal, en el que se debe decidir si es óptimo imponer una distorsión que disminuya la competitividad de un sector determinado a cambio de ciertos ingresos o ahorros presupuestarios, o bien si sería preferible obtener esos recursos por otras vías.

En este apéndice vamos a formalizar algebraicamente los argumentos intuitivos del texto principal sobre los efectos presupuestarios del coeficiente de caja. Para ello utilizaremos la restricción presupuestaria intertemporal del sector público, englobando consolidadamente las restricciones del Tesoro y del banco central. La formalización algebraica permitirá convencernos de la legitimidad de alguno de los conceptos menos intuitivos barajados en el texto, tales como el coste presupuestario por la vía de menor emisión de base monetaria o los ajustes necesarios para calcular el «coste estacionario»107. Por otro lado, mostrará que el efecto de la reducción de coeficientes es sola y únicamente en términos de valor actual neto. La descomposición intuitiva en tres efectos «flujo», que se realiza en el texto principal, —225→ es sólo una más entre las infinitas posibilidades de periodificación en términos de flujos del efecto presupuestario total. Esta clarificación permite despejar muchos de los equívocos que se producen habitualmente en la literatura sobre señoriaje. En particular, permite identificar las semejanzas y diferencias entre distintas formas de contabilizar los ingresos de señoriaje, como las basadas en la emisión neta de base monetaria o el ahorro de intereses por emitir pasivos con coste cero.

En la economía que vamos a considerar, el agregado monetario objeto de control (M) está compuesto por dos tipos de activos: efectivo (E) y depósitos (D). Los depósitos están sujetos a un coeficiente de caja (q%), que tiene un tramo p% remunerado a un tipo de interés fijo ir%. Por comodidad, vamos a suponer que los individuos mantienen un ratio constante entre efectivo y depósitos:

c = Et / Dt

(A1)

Si los bancos no mantienen reservas excedentes, podemos derivar las típicas relaciones de libro de texto entre las variables monetarias:

Ht = Et + Rt = (c + q) Dt

(A2)

Mt = Et + Dt = [(1 + c) / (c + q)] Ht

(A3)

RRt = p Dt = [p / (c + q)] Ht

(A4)

donde Ht es la base monetaria y RRt, las reservas remuneradas. El coste de remunerar las reservas es una proporción constante de la base monetaria (fracción que denominaremos f):108

Coste de remuneración = f Ht-1 = [ir p / (c + q) Ht-1

(A5)

La restricción presupuestaria consolidada del sector público se obtiene de considerar que los empleos en cada período (gasto público, pago de —226→ principal e interés de la deuda y remuneración de reservas) se financian mediante impuestos, emisión de deuda y emisión de nueva base monetaria:109

Gt + (1+i) Bt-1 + f Ht-1 = Tt + Bt + (Ht - Ht-1)

(A6)

La restricción presupuestaria se puede reescribir como una simple ecuación en diferencias de primer orden (en Bt) con una variable independiente («forcing variable»), Zt:

Bt = (1 + i) Bt-1 + Z

(A7)

donde

Zt = Gt + f Ht-1 - Tt - (Ht - Ht-1)

(A8)

Resolviendo iterativamente la ecuación en diferencias, obtenemos una expresión para Bt como función de Zt y de la deuda inicial, B0:

Bt = Zt + (1+i) Zt-1 + ... + (1+i)t-1 Z1 + (1+i)t B0

(A9)

Dividiendo a ambos lados por (1+i)t, cambiando el orden y tomando el límite cuando t se va alejando hacia infinito, obtenemos la fórmula general de la restricción presupuestaria del gobierno:

(A10)

El término de la derecha se iguala habitualmente a cero por el supuesto de «responsabilidad fiscal», que implica que la deuda se termina repagando en algún momento futuro110. Substituyendo Zt en la ecuación (10) por su equivalencia, obtenemos la restricción presupuestaria del gobierno en una economía con coeficiente de caja parcialmente remunerado:

(A11)

Para terminar la descripción de la economía, vamos a introducir varios supuestos simplificadores que son naturales en un análisis interesado —227→ preferentemente en la comparación de estados estacionarios. Respecto del lado real de la economía, únicamente vamos a suponer que la producción real aumenta a una tasa constante. Por el lado monetario, supondremos una demanda de dinero basada en la «ecuación cuantitativa» (con velocidad constante y elasticidad-renta unitaria) y una senda de la oferta monetaria compatible con una tasa de inflación constante. Esto implica que la oferta monetaria, M, crece a una tasa constante g igual a la suma de la tasa de crecimiento real y de la tasa de inflación.

A esta misma tasa constante g crecen todos los demás agregados nominales, incluyendo el PIB nominal o la base monetaria:

Mt = (1+g) Mt-1

(A12)

Ht = (1+g) Ht-1

(A13)

Bajo estas simplificaciones, la restricción presupuestaria puede reescribirse como:

(A14)

Una vez descrita la economía, es importante tener claro el ejercicio conceptual que nos hemos planteado en el texto principal y que hemos resuelto con argumentos intuitivos. Nuestro objetivo es aislar el coste presupuestario propio de la variación del coeficiente de caja, bajo una cláusula «ceteris paribus» que mantenga constantes todos los demás factores que pueden incidir en el presupuesto y que son conceptualmente independientes del coeficiente de caja. En términos concretos, se trata de evaluar el aumento de impuestos necesario para compensar las repercusiones presupuestarias de una disminución del coeficiente de caja (de q a q')111, manteniendo constantes las sendas temporales del agregado monetario (Mt, Mt+1, ...) y del gasto público (Gt, Gt+1, ...).

—228→La primera condición implica que el nivel de la base monetaria en toda su senda temporal se ve reducido para compensar el aumento del multiplicador monetario m:

M1, M1, ...) = (m H1, m H2, ...) = (m' H'1, m' H'2, ...)

(A15)

La reducción es idéntica en términos porcentuales en todos los períodos:

H't = (1 - d) Ht para todo t = 1, 2, 3, ...

(A 16)

d = (q - q') / (c + q)

(A17)

Para saltar de la antigua senda de base monetaria a la nueva, tiene lugar una esterilización masiva de las reservas liberadas por la disminución del coeficiente, iguales a d H0. Sin pérdida de generalidad y siguiendo los supuestos del texto principal, vamos a suponer que la esterilización se realiza mediante la emisión de deuda de largo plazo (deuda «perpetua», que se repaga en T→ ∞ con un tipo de interés de mercado i).

Intuitivamente, podemos ver esta esterilización como un «swap» voluntario o forzoso de los depósitos obligatorios de la banca en el Banco de España por deuda perpetua negociable del Tesoro, emitida a tipos de mercado. El volumen emitido (que denominaremos E0) es igual al volumen de reservas liberadas:

E0 = H0 - H'0 = d H0

(A18)

Bajo las condiciones establecidas, la restricción intertemporal del gobierno tendrá la siguiente forma:

COEFICIENTE BAJO

(A19)

que habría que comparar con la restricción intertemporal inicial:

COEFICIENTE ALTO

(A20)

—229→

El coste presupuestario de la reducción del coeficiente de caja va a venir dado, como hemos dicho, por el aumento de impuestos necesario para compensar las alteraciones que esa reducción supone en la restricción presupuestaria del gobierno. Para evaluar este aumento de impuestos restamos las dos restricciones intertemporales y ordenamos términos:

(A21)

La ecuación (A21) nos recuerda primeramente algo muy importante: el coste presupuestario está perfectamente determinado como «stock», C, pero no como secuencia de flujos, [T't - Tt]. Esto quiere decir que la reducción de coeficientes implica la necesidad de aumentar los ingresos del Estado vía impuestos por un valor actual neto igual a C, sin entrar a determinar el perfil concreto del flujo anual de incrementos impositivos [T't - Tt]. La determinación unívoca de este perfil necesita de supuestos arbitrarios adicionales, que nos permitan realizar una «periodificación» anual el efecto presupuestario «stock». Tener presente esta idea es fundamental, ya que permite clarificar muchos de los aspectos polémicos o confusos de la literatura reciente sobre señoriaje (por ejemplo, ayuda a entender los artículos de Gros (1989); Repullo (1989); y Molho (1989)).

En nuestro caso, para periodificar el efecto total, vamos a suponer que el sector público mantiene inalterada, período a período, la emisión neta de deuda frente a terceros , (Bt - Bt-1), para t = 1, 2, ... Esto supone, desde un punto de vista económico, que el sector público mantiene inalterada la senda de lo que llamamos «déficit público consolidado»112. Bajo este supuesto adicional, tenemos que el aumento compensatorio de impuestos (coste presupuestario) en el período t es igual a:

T't - Tt = g (Ht-1 - H't-1) + i E0 - f Ht-1

(A22)

para todo t = 1, 2, ...

Por tanto, el coste presupuestario anual derivado de la rebaja de coeficientes tiene tres componentes:

—230→a) Menor crecimiento período a período de la base monetaria (primer sumando): Al ser mayor el multiplicador monetario, se necesitan menores incrementos (en valor absoluto) de base monetaria para mantener la misma senda del objetivo monetario. Utilizando la ecuación (A16) vemos que cuantitativamente, este efecto es igual a:

g (Ht-1 - H't-1) = g d Ht-1

(A23)

b) Coste de la esterilización masiva inicial (segundo sumando): Este coste es constante, en términos nominales e igual al pago de intereses de la deuda emitida para esterilizar las reservas liberadas, i E0.

c) Ahorro en la remuneración de reservas (tercer sumando): Como consecuencia de la desaparición del tramo remunerado, es obvio que también desaparece el coste de la remuneración a tipos fuera de mercado de las reservas obligatorias; coste que es igual a una fracción constante de la base monetaria, f Ht-1.

Para llegar a lo que llamamos en el texto principal «coste estacionario», dividamos la ecuación (23) por el PIB nominal, Yt, y expresemos losonentes de la derecha en función de sus valores en el período t = 1:

(A24)

Eliminando términos obtenemos el coste presupuestario en relación al PIB:

(A25)

Vemos, por tanto, que el coste presupuestario total en relación al PIB disminuye en el tiempo, ya que el coste de esterilización está fijo en términos nominales y no crece como los otros componentes a la misma tasa que el PIB nominal (g%). Para obtener una medida del coste presupuestario de —231→ estos tres efectos que sea invariante en términos de PIB, vamos a suponer que parte de los intereses se capitalizan, devolviéndose mediante fondos que se obtienen de la emisión de nueva deuda perpetua. En concreto, en el período t no se devolverían g Et-1 pesetas de intereses con lo que el principal de la deuda emitida por esterilización crecería a una tasa g:113

Et = (1 + g) Et-1

(A26)

Esta política cumpliría la restricción presupuestaria y el principio de responsabilidad fiscal, ya que el tipo de interés (que entra en el factor de descuento) es mayor que la tasa de crecimiento de la producción monetaria. Bajo este supuesto, la ecuación (A23) se reescribiría de la forma en que se ha utilizado en el texto principal para calcular el «coste estacionario»:

(A27)