—[250]→ —251→

London School of Economics

El objetivo de este artículo es analizar los factores que llevaron a la reorganización de la Bolsa de Londres en octubre de 1986, descubrir la forma en que ha funcionado a partir del «Big Bang» y valorar la eficiencia de la nueva estructura del mercado. Nuestra atención se dedicará, sobre todo, a los mercados de acciones y de deuda pública que, en términos del volumen de transacciones, son los más importantes, aunque la bolsa también incluye un mercado de valores sin cotización oficial, un mercado de opciones y un mercado de acciones extranjeras. También nos ocuparemos del modo en que la organización del mercado de valores ha afectado al lado real de la economía, concretamente a la capacidad de las empresas para obtener financiación ya que el funcionamiento de la bolsa es importante para la financiación microeconómica tanto de las empresas como de proyectos específicos, y también de cómo ha afectado al funcionamiento de la economía en su conjunto y a la gestión de la política económica.

Antes del «Big Bang» la bolsa de Londres se componía de un limitado número de miembros dedicados a dos funciones distintas: 1) los «brokers», que actuaban como agentes de inversores y prestatarios individuales, y 2) los «jobbers», que completaban el mercado manteniendo posiciones en valores por cuenta propia. El cambio fundamental que trajo consigo el «Big Bang» fue el paso de un sistema de capacidad única, en el que había una distinción clara entre los «jobbers» y los «brokers», a otro de capacidad dual, donde los creadores de mercado no sólo cotizan precios de valores concretos, sino que también actúan como agentes, atrayendo al mercado a prestatarios y prestamistas. Las reglas de la bolsa también se modificaron —252→ para permitir que las instituciones extranjeras participaran en el mercado. Como consecuencia, se produjeron una serie de fusiones entre los «jobbers»y los «brokers» existentes con bancos nacionales y extranjeros para formar creadores de mercado con una sólida base de capital. Además, la negociación pasó del parqué de la bolsa a un sistema basado en la utilización de pantallas y ordenadores.

En este artículo vamos a abordar las siguientes cuestiones:

(i) ¿Han variado el volumen de negociación y el número de transacciones con posterioridad al «Big Bang»?

(ii) ¿Cuál ha sido la influencia del «Big Bang» en el número de creadores de mercado relativo al número de «jobbers» y cuál es el grado de competitividad entre ellos?

(iii) ¿Ha afectado el «Big Bang» al coste de transacción de una operación y cuál ha sido la influencia en el diferencial entre los precios comprador y vendedor y en la liquidez del mercado?

(iv) ¿Ha aumentado la volatilidad de las cotizaciones de los valores?

(v) ¿Ha tenido el «Big Bang» un efecto simétrico sobre los mercados de acciones y de deuda pública?

(vi) ¿Cuál ha sido la experiencia de la autorregulación?

(vii) ¿Cómo ha afectado el «Big Bang» a la capacidad de las empresas para obtener financiación en el mercado primario?

Contestaremos a estas preguntas adoptando un paradigma de estructura-actuación-comportamiento. Consideramos al sector bursátil como un sector industrial con varias características estructurales, de las que algunas han sido impuestas por el «Big Bang». Estos factores estructurales afectan a la forma en que las empresas actúan en el mercado, dando lugar a una serie de indicadores de comportamiento que nos permiten medir la efectividad del sector bursátil. Este paradigma se puede criticar porque implica un flujo de sentido único que va de la estructura al comportamiento, y no debería ser considerado como un método rígido de analizar una industria. Es obvio que medidas de comportamiento tales como el volumen de negociación influirán, a su vez, en el diseño de la estructura pudiendo afectar a la actuación de las empresas. El paradigma debe ser considerado como un marco de organización útil, dentro del cual se pueden analizar las cuestiones planteadas más arriba.

Comenzamos en la sección 2 considerando el desarrollo histórico del mercado de valores, identificando los procesos que llevaron a su organización y la importancia relativa de los distintos sectores del mismo. Los cambios que se introdujeron en octubre de 1986 se enumeran en la sección 3. En la sección 4 examinamos los efectos que tuvieron en el mercado de acciones —253→ estos cambios estructurales, concretamente el número de miembros de la Bolsa, los tipos de clientes y de transacciones y el sistema de liquidaciones. La sección 5 se refiere al comportamiento de los participantes en el mercado de acciones con respecto al tamaño del diferencial entre los tipos comprador y vendedor y a las comisiones cobradas. El comportamiento de este mercado de acciones se analiza en la sección 6, donde examinamos el volumen de negociación, los «touches», la liquidez y profundidad, la volatilidad y el funcionamiento del mercado primario. A continuación pasamos a analizar el mercado de deuda pública, y en las secciones 7, 8 y 9 consideramos su estructura, actuación y comportamiento. En la sección 10 discutimos el hundimiento de la bolsa en octubre de 1987 y, finalmente en la sección 11, presentamos un análisis del marco normativo. En la sección 12 establecemos nuestras conclusiones y examinamos las implicaciones que tiene la experiencia del Reino Unido para la reorganización de otras bolsas, lo que es de especial importancia para las restantes bolsas europeas que se enfrentan a la liberalización de sus marcos normativos y a «1992».

Los orígenes de la bolsa de Londres se encuentran en las «coffee houses» del Londres del siglo XVII. La bolsa es un puesto de mercado donde prestatarios y prestamistas de fondos se reúnen para intercambiar participaciones en actividades económicas. Los mercaderes necesitaban fondos para financiar sus expediciones mercantiles y se dieron cuenta de que podían obtenerlos más fácilmente ofreciendo participaciones en dichas expediciones a un amplio número de inversores individuales. La misión de los «brokers» consistía en tratar de conseguir inversores dispuestos a financiar estas expediciones. Los locales de contratación se expandieron y desarrollaron porque en el siglo XVIII era necesario hacer frente al pago de las guerras y también el Gobierno utilizaba cada vez más estos locales como fuente de financiación.

Puesto que el número de prestatarios y de prestamistas no tenía por qué ser el mismo en cada momento, surgió el papel de los «jobbers» como intermediarios que ofrecían fondos a los mercaderes y al gobierno y que, a su vez, vendían las participaciones a inversores particulares cuando éstos hacían su aparición en los locales de contratación. Estos «jobbers» también proporcionaban mercados secundarios a las participaciones en las expediciones mercantiles, de manera que los inversores que deseaban deshacerse de sus tenencias antes del final de la expedición, podían cederlas a otros —254→ inversores a través de la mediación del «jobber». La provisión de liquidez permitía que el mercado primario, donde se captaba el capital inicial, pudiese funcionar más eficientemente, facilitando la financiación de nuevos proyectos. Después de una serie de escándalos, especialmente el «South Sea Bubble» de 1720, se advirtió que para que funcionara como un mercado fiable y para incitar a los inversores a seguir aportando fondos, los participantes en el mercado tenían que cumplir ciertas condiciones. Algunos «jobbers» y «brokers» de buena reputación tendieron a asociarse y a imponer ciertos requisitos a sus miembros, fortaleciendo la reputación de un local concreto de contratación o «coffee house». Este proceso tuvo como consecuencia la concentración de las contrataciones en un solo lugar. En 1773, la «New Jonathan's Coffee House» cambió su nombre por el de «The Stock Exchange» y en 1802 se estableció un conjunto formal de normas para las empresas miembros.

Esta estructura organizativa sobrevivió con la misma forma, en lo fundamental hasta octubre de 1986. Es importante darse cuenta de que la bolsa de Londres no se estableció de modo consciente como una estructura formal óptima destinada a canalizar fondos entre prestamistas y prestatarios de la manera más eficiente. Más bien, la bolsa evolucionó hacia su forma concreta como consecuencia de sucesos y de necesidades que tuvieron lugar en el transcurso de su vida. En 1986, su forma se consideró inadecuada para hacer frente a las necesidades del futuro.

La «Royal Commission to Review the Functioning of Financial Institutions», que difundió su informe en 1980 (Informe Wilson), identificó dos cambios fundamentales del sistema financiero desde el anterior análisis de 1958, cambios que incidían en el funcionamiento de la bolsa. El primero de ellos era el aumento en la cantidad de activos públicos y de empresas poseídas por las instituciones financieras, especialmente por los fondos de pensiones y las compañías de seguros.

«La extensión de las provisiones para pensiones ha tenido como consecuencia un amplio y creciente flujo monetario a través de los fondos de pensiones y las primas de vida que debe invertirse cada año en los mercados financieros. Las instituciones se han convertido en los principales compradores de las nuevas emisiones de deuda pública y sus adquisiciones de acciones empresariales han excedido generalmente las

nuevas emisiones, con el resultante incremento sostenido en la proporción de acciones ordinarias admitidas a cotización que poseen».

(párrafo 79)

En 1957, las instituciones inversoras (definición que engloba a fondos de pensiones, compañías de seguros, fondos y sociedades de inversión) poseían el 57 por ciento de la deuda pública británica y el 21 por ciento —255→ de las acciones de empresas del Reino Unido a precio de mercado. En 1958 estos porcentajes habían aumentado hasta el 68 por ciento y el 50 por ciento respectivamente. Estos cambios desbordaron la habilidad del sistema de capacidad única para funcionar como mercado de valores. El «jobber» que era el centro del mercado, se veía obligado a operar por cuenta propia y a ofrecer liquidez cuando faltaba la parte contraria para cerrar una transacción. Así, si alguien deseaba vender un activo, el «jobber» compraba este activo al precio comprador y ampliaba su cartera con la intención de venderlo al precio vendedor en una fecha posterior, cuando apareciese un comprador. De igual manera, si alguien deseaba comprar un activo, el «jobber» se lo vendía, reduciendo su cartera con la intención de ampliarla en una fecha posterior. La diferencia entre los precios comprador y vendedor se denomina diferencial entre dichos precios y representa la rentabilidad que obtiene el «jobber» por actuar de intermediario entre los compradores y los vendedores de títulos. Si el tamaño de la cartera estuviese cambiando en una dirección, el «jobber» podría modificar los precios comprador y vendedor del activo con objeto de detener o de reducir el flujo unidireccional de las transacciones. De esta manera, el «jobber» actuaría como subastador, fijando los precios con objeto de equilibrar los flujos de oferta y de demanda de los activos. Sin embargo, el crecimiento de las instituciones inversoras agotó la capacidad del «jobber» para ofrecer un servicio satisfactorio. El flujo anual de la negociación de acciones ordinarias en la bolsa de Londres creció desde 24,3 billones de libras en 1964 hasta 168,9 billones de libras en 197 9, cuando se realizó el Informe Wilson, lo que supone un aumento de un 600 por ciento aproximadamente, mientras que la inflación acumulada durante el mismo período aumentó sólo en un 285 por ciento. Aunque el número de transacciones aumentó ligeramente en el mismo período, el tamaño medio de las mismas pasó de 5.200 libras a mediados de los años sesenta a 31.000 libras en 1979, un incremento de un 500 por cien. El «jobber» tenía que hacer frente a transacciones medias mayores, lo que implicaba que se exponía a mayores riesgos. Estos riesgos se producían cuando un «jobber», realizando su papel de intermediario, mantenía una posición excesiva en un activo y se hacía pública alguna información que reducía el valor de dicho activo. En consecuencia, el valor de las existencias del «jobber» ampliaría su base de capital, lo que podía llevar a cabo fusionándose con otras empresas de «jobbing» dado que las reglas de la bolsa les impedían introducir financiación externa. A lo largo del período comprendido entre 1957 y 1977 el número de empresas de «jobbing» disminuyó desde 117 hasta sólo 14, permaneciendo así hasta el «Big Bang». Esta concentración creciente tuvo como consecuencia que sólo en el caso de unos pocos —256→ activos hubiera más de dos o tres «jobbers» creando un mercado para los mismos y la idea de competitividad era ilusoria.

El segundo cambio fundamental del sistema financiero identificado por el Informe Wilson fue el crecimiento de los bancos residentes en el Reino Unido, extranjeros y otros, participantes en los mercados de eurodivisas. En 1957 había 100 bancos en el Reino Unido con activos por valor de 8,5 billones de libras, y todos en libras. En 1978 el número de bancos registrados había aumentado hasta 348, con activos por valor de 219 billones de libras, un aumento del 2.476 por ciento, de los cuales, 143 billones eran activos en divisas. En el mismo período la inflación acumulada fue del 425 por ciento. Este crecimiento tan impresionante del sector bancario fue debido sobre todo a la entrada de bancos extranjeros, ávidos de beneficiarse con el mercado de eurodólares, que tenía su centro en Londres y que prestaba fondos a las grandes empresas multinacionales. El mercado de eurodólares servía de catalizador, permitiendo a los financieros y a los inversores conocer los aspectos globales del mercado de valores. La existencia de oportunidades de arbitraje internacional se hizo cada vez más visible con los avances tecnológicos en las telecomunicaciones, de manera que si el mercado de valores de cualquier país quería seguir siendo viable, tenía que adaptarse para hacer frente a las presiones de la competencia internacional. En 1979, el gobierno conservador suprimió los controles de cambios y se adentró en una nueva era de liberalización. En cierto sentido, el «Big Bang» es la consecuencia natural de esta liberalización internacional de los flujos de capital y el cambio tecnológico.

El último clavo en el ataúd del viejo sistema fue la política de competitividad del gobierno conservador. En 1979, la Oficina de Protección de la Competencia demandó a la bolsa ante el Tribunal de Prácticas Restrictivas por sus métodos de negociación, que eran no competitivos. En julio de 1983 el Ministerio de Comercio e Industria decidió eximir a la bolsa de la aplicación de la Ley de Prácticas Restrictivas (1976) a condición de que aboliera las comisiones mínimas fijas a finales de 1986. La bolsa consideró que la abolición de las comisiones fijas haría impracticable el histórico sistema de capacidad única y decidió efectuar un mayor número de cambios en sus reglas. El 26 de Octubre de 1986, se introdujeron los nuevos cambios y el mercado de valores se adentró en una nueva era.

Los objetos de los cambios que se efectuaron en el «Big Bang» pueden resumirse ampliamente de la siguiente manera:

—257→(i) Ofrecen un mercado competitivo y eficiente de acciones y deuda pública en el que las transacciones sean muy visibles;

(ii) Garantizan que los mercados sean líquidos y que existan mercados continuos secundarios en los cuales los inversores puedan en cualquier momento comprar y vender acciones y deuda pública;

(iii) Garantizan que la estructura del mercado de deuda pública sea tal que pueda satisfacer las necesidades de financiación del gobierno;

(iv) Permiten que empresas internacionales puedan participar en el mercado;

(v) Garantizan que haya una inspección normativa seria de las empresas miembros, incluyendo la adecuación del capital, y que el mercado aplique una tecnología informática moderna en las negociaciones y liquidaciones.

El «Big Bang» ocurrió el 26 de octubre de 1986 y la bolsa pasó de un sistema de capacidad única a uno de capacidad dual y de un mercado basado en el parqué se transformó en uno basado en la pantalla. En Marzo de 1987 la Organización Internacional de Regulación de Valores y la Bolsa de Londres se fusionaron para formar la Bolsa Internacional. La Bolsa Internacional de Londres es responsable de gestionar mercados para realizar transacciones de obligaciones, acciones y opciones de compra tanto de empresas nacionales como extranjeras. La Bolsa es también responsable de dos mercados más reducidos: el mercado de valores sin cotización oficial (llamado actualmente el Segundo Mercado), que se organizó en 1980, y el Tercer mercado, que se introdujo en 1987. Ambos tienen como misión la captación de financiación para las empresas pequeñas.

Para ofrecer un cuadro general del mercado de Londres posterior al «Big Bang», contemplamos en primer lugar el perfil de los activos que se negocian. La parte fundamental del mercado la forman los intercambios de diversos activos con cotización oficial: deuda del sector público, eurobonos y acciones de empresas. En el Cuadro 1 puede verse la composición a valor de mercado de los activos cotizados en la Bolsa el 30 de junio de 1988. Las acciones ordinarias extranjeras suponen el 54 por ciento del valor total del mercado, las acciones ordinarias del Reino Unido suponen el 25 por ciento, el sector público del Reino Unido el 9 por ciento y los eurobonos el 7 por ciento. Sin embargo, en términos del número de transacciones, las acciones extranjeras son mucho menos importantes. En el Cuadro 2 puede verse la descomposición del volumen total de transacciones en 1988. Se observa que el volumen de transacciones en deuda pública asciende al 70 por ciento del total y que el de acciones británicas supone el 20 por ciento del total. De manera que, en términos de la negociación diaria de títulos el mercado se halla dominado por acciones británicas y particularmente por deuda pública. Por otra parte, la Bolsa Internacional gestiona un mercado muy

—258→| Deuda pública | 162 | |

| Eurobonos | 112 | |

| Títulos de empresas | 1.307 | |

| de los cuales: Acciones del Reino Unido | 421 | |

| Acciones extranjeras | 874 | |

| Obligaciones | 12 | |

| 1.508 |

Fuente: Stock Exchange Yearbook, 1988.

| Valor en billones de libras | % | |

| Deuda pública británica | 1.129 | |

| de la cual: a corto | 33 | |

| a medio y largo | 38 | |

| Otros títulos de renta fija | 68 | 4 |

| Acciones del Reino Unido | 319 | 20 |

| Acciones extranjeras | 80 | 5 |

| 1.596 | 100 |

Fuente: Financial Statistics, Marzo 1989.

activo de acciones extranjeras en el SEAQ Internacional, que incluye a empresas extranjeras que no están listadas en la Bolsa. No todos los agentes que negocian títulos extranjeros son miembros de la Bolsa Internacional, y es difícil obtener datos fiables del valor total de las operaciones; pero se estima que el valor medio diario de operaciones en acciones extranjeras fue de 350 millones de libras por día durante 1988. Las obligaciones supusieron menos del 1 por ciento del valor total del mercado y sólo el 4 por ciento —259→ del volumen total de transacciones. Estos títulos fueron reemplazados en importancia por la deuda pública. Las elevadas tasas de inflación que tuvieron lugar en los años 70 implicaban que las empresas que hubiesen querido lanzar emisiones de deuda hubieran tenido que ofrecer tipos de interés nominales elevados, lo que trataron de evitar a toda costa. Por ello, las empresas se volvieron hacia los créditos bancarios, cuya naturaleza evolucionó del tradicional descubierto a corto plazo al crédito a medio plazo. Por el lado de la oferta, las obligaciones fueron sustituidas por el crecimiento de las emisiones de deuda del gobierno central. De esta manera, los compradores de obligaciones pasaron a comprar títulos de renta fija del gobierno en vez de los de empresas.

Las características de la estructura del mercado de acciones en que nos vamos a centrar son: el número de creadores de mercado y el grado de competencia entre ellos; el tipo de cliente que opera en el mercado, en concreto si los clientes son individuos, instituciones o inversores extranjeros, y el tipo de transacción que realizan estos clientes; y el sistema de liquidación mediante el cual se transfiere la propiedad efectiva de los activos. Estas variables estructurales no deberían considerarse como constantes e inamovibles; en efecto, el mercado probablemente tiene un exceso de capacidad en términos del número de creadores de mercado. Como señalamos anteriormente, estos aspectos de la estructura están a su vez influenciados por lo que hemos definido como variables de actuación y comportamiento, tales como los diferenciales y el número de transacciones por unidad de tiempo. Antes de identificar las características estructurales, vamos, ante todo, a ofrecer un corto resumen de los modelos económicos de la función de creación de mercado.

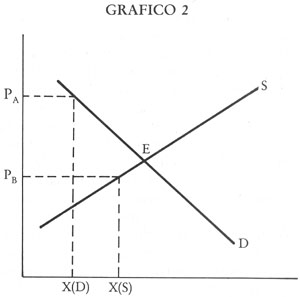

En aquel momento del tiempo en que un inversor desea operar, puede que no encuentre otro participante en el mercado dispuesto a cerrar la operación. Garbade y Silver (1979) distinguen entre dos tipos de riesgo que asume un inversor dispuesto a operar: riesgo de liquidez y riesgo fundamental. El riesgo de liquidez es la diferencia entre el precio de transacción y el precio de equilibrio que puede inducir a la parte contraria en el mercado a cerrar una operación, es decir, es el descuento en el precio necesario para persuadir a un comprador para que adquiera las acciones que el inversor ha puesto a la venta. El riesgo fundamental es la diferencia de precio entre el precio de equilibrio en el momento en que el vendedor desea vender —260→ y el nuevo precio de equilibrio en el momento en el que la transacción se lleva a cabo. Con un «jobber» las transacciones son continuas y por tanto se minimizan ambos riesgos. Zabel (1979)116 indica que los «dealers» o creadores de mercado ofrecen el servicio de absorber demandas y ofertas temporalmente excesivas al precio corriente con objeto de suavizar y estabilizar los movimientos de precios. Grosman y Miller (1988) denominan este servicio como provisión de inmediatez dado que los inversores pueden negociar en el instante en que deciden reasignar la composición de su cartera. Cohen y otros (1978) concluyen que los especialistas («jobbers») reducen la variabilidad del precio absorbiendo desequilibrios temporales de los excesos de demanda de los participantes. Analizaron dos sistemas con especialistas: la Bolsa de Nueva York y la Bolsa Americana («American Stock Exchange») y compararon la variabilidad de los precios con dos sistemas sin especialistas: la Bolsa de Tokio y la Bolsa de Río de Janeiro. Cohen y otros (1979) describen cómo un sistema con especialistas afecta al exceso de demandas del mercado. En el Gráfico 1, D y S representan las curvas de demanda y oferta de los inversores, que muestran el ritmo temporal de

órdenes de compra y venta de inversores que operan mediante órdenes. El equilibrio se sitúa en E. Sin embargo, los compradores y vendedores no llegan al mercado en el mismo momento, de modo que cuando llegan, compran y venden a creadores de mercado reconocidos. Para cubrir el coste de proveer esta «inmediatez», los «dealers» compran a un precio inferior al de equilibrio PA. Esto tiene el efecto de desplazar la curva de oferta hasta S' y la curva de demanda hasta D'. X es el volumen de equilibrio al cual los proveedores de inmediatez comprarán y venderán acciones. PA - PB es el diferencial entre los precios vendedor y comprador que constituye la rentabilidad que recibe el «dealer» a cambio de su provisión de «inmediatez». De acuerdo con Garman (1976), el «dealer» con objeto de mantenerse en el negocio fija el diferencial entre los precios vendedor y comprador de tal manera que:

PA S' > PB D' y X (S) > X (D)

Normalmente el diferencial entre los precios vendedor y comprador abarcará entre sus extremos al precio de equilibrio como en el Gráfico 2, pero el diferencial también puede estar por encima del mismo como en el Gráfico 3, aunque nunca se hallará por debajo del precio de equilibrio. La razón para que ocurra la posibilidad del Gráfico 3 es que de acuerdo con la condición el creador de mercado compra acciones más rápidamente que las vende, es decir, mantiene una cartera positiva. Si la demanda es muy

inelástica, como en el Gráfico 3, el creador de mercado puede comprar acciones por encima del precio de equilibrio con objeto de venderlas con un elevado beneficio.

Logue (1975) identifica dos tipos de intermediario: el incentivado por la liquidez y el incentivado por la información. Los primeros son participantes que buscan reasignar su cartera a los precios de equilibrio corrientes. Los segundos son aquéllos que tienen acceso a información que les hace pensar que los precios de equilibrio están a punto de cambiar. La literatura sobre financiación ha desarrollado dos conjuntos de modelos para explicar el tamaño del diferencial entre los precios vendedor y comprador. Los modelos de riesgo de existencias de Stoll (1978) y Ho y Stoll (1983) consideran que la actuación del creador de mercado consiste en mantener un nivel óptimo de existencia de acciones frente a la llegada aleatoria de compradores y vendedores. El diferencial entre los precios vendedor y comprador se establece para compensar al creador de mercado del riesgo de precio inherente a su posición. Los modelos de selección por reacción de Copeland y Galai (1983), Glosten y Milgrom (1985) y Kyle (1985) consideran que los creadores de mercado reaccionan frente a negociadores que, en base a su información, operan contra ellos. Los creadores de mercado establecen sus diferenciales de tal forma que las pérdidas en que puedan incurrir en transacciones hechas con negociadores informados se compensen con las ganancias que pueden obtener en transacciones hechas con intermediarios incentivados por la liquidez.

—263→En el nuevo ambiente del post «Big Bang», el sistema de intermediación lo gestionan creadores de mercados competitivos que cotizan precios y cantidades a los que están dispuestos a comprar y vender en las pantallas SEAQ («Stock Exchange Automated Quotations»). Las transacciones se cierran por teléfono, bien entre «brokers» y creadores de mercado (negociación entre clientes) o bien entre creadores de mercado (negociación entre «dealers»). Para transacciones hasta 1000 acciones, el cierre de las mismas puede ejecutarse automáticamente desde comienzos de 1989 presionando una tecla del SAEF («SEAQ Automated Execution Facility»). Las acciones del SEAQ se dividen en 4 categorías: alfa, beta, gamma y delta. Esta clasificación depende de un conjunto de factores tales como el número de creadores de mercado que cotizan con una acción, el volumen de transacciones por unidad de tiempo, la capitalización de mercado, y la liquidez.

Las acciones alfa son las más importantes y las que se negocian más activamente. Para entrar en el status alfa, una acción debe tener una capitalización mínima total de mercado de 625 millones de libras, un volumen de transacciones de 100 millones de libras por trimestre y por lo menos 10 creadores de mercado operando con ella. Los creadores de mercado en acciones alfa están obligados a mantener precios fijos continuos de doble dirección a los que se comprometen durante las horas de negociación, y los detalles de todas las transacciones en acciones alfa se publican en las pantallas SEAQ en los cinco minutos siguientes a la transacción117. Se listan los precios inamovibles para acciones alfa y beta para una cantidad minima de 1000 acciones, aunque los creadores de mercado tienen libertad para listar cantidades mayores para las que mantienen precios inamovibles. Una medida de comportamiento a la que nos vamos a referir posteriormente es la profundidad de mercado. La profundidad es una medida del grado de sensibilidad que tienen las cotizaciones en relación al tamaño de la transacción. Puede verse en el Cuadro 3 que la competencia en las acciones alfa aumentó después del «Big Bang». El número de creadores de mercado dispuestos a cotizar precios de acciones concretas ha seguido aumentando, a medida que más acciones han sido promovidas la categoría alfa. En la primavera de 1986 había 62 acciones que tenían categoría equivalente a la alfa y en 61 de ellas había entre 6 y 13 «jobbers» creando mercados. Hacia diciembre de 1988 de las 148 acciones alfa, 138 tenían diez o más creadores de mercado cotizando precios.

—264→Las acciones beta se negocian menos activamente y los detalles de las transacciones se publican al día siguiente, aunque las cotizaciones de precios se mantienen todavía firmes. La negociación de acciones beta ha aumentado en competitividad teniendo en 1988 más de 400 acciones beta más de 6 creadores de mercado por acción.

Las acciones gamma y delta son las que menos activamente se negocian y las cotizaciones de los creadores de mercado son sólo indicativas. Puede deducirse del Cuadro 3 que la competencia en estas acciones puede de hecho haber disminuido. Esto se debe en parte a que, antes del «Big Bang», los «jobbers» estaban dispuestos a negociar con estas acciones poco líquidas, subsidiando de forma cruzada el coste de hacerlo con las transacciones de las acciones más activas. El ambiente más competitivo en las acciones alfa y beta desde el «Big Bang» ha tenido como consecuencia que los creadores de mercado hayan dejado de ofrecer esta posibilidad.

Hay un amplio número de creadores de mercado que cotizan precios, 32 al final de 1988 en comparación con 14 empresas de «jobbers» antes del «Big Bang». Sin embargo la mayor parte del flujo de transacciones se concentra en un número relativamente pequeño. En el Cuadro 4 se descompone el número total de creadores de mercado en 4 tramos cada uno con el 25 por ciento de ellos agrupados de mayor a menor según el porcentaje del volumen de transacciones que controlaron en 3 semanas de 1988. En la semana que terminó el 17 de junio, casi el 80 por ciento de la negociación con clientes se hizo a través de los 8 mejores creadores de mercado, y a cada uno de estos líderes le tocaba más del 5 por ciento del valor de clientes. A lo largo del año se pudo observar una fuerte competencia de precios entre las empresas de creación de mercado en un intento de expulsar del mercado a las menos eficientes. Sin embargo, en el Cuadro 4 se puede ver que esta estrategia no tuvo éxito: la concentración del flujo de transacciones permaneció constante a lo largo del año. El nivel de concentración del mercado es parecido al existente antes del «Big Bang» cuando los 5 «jobbers» más importantes (de un total de 14) eran responsables de cerca del 80 por ciento del flujo de transacciones.

Ya hemos discutido que uno de los factores que obligó a la reorganización de la bolsa fue el crecimiento del tamaño de las instituciones inversoras y el incremento de valor de cada transacción. Podría esperarse que este proceso se hubiere reforzado por los cambios estructurales inducidos

—265→

| Nº de creadores de mercado (por participación en el valor) | Semana terminada el 17 Jun. | Semana terminada el 23 Sep. | Semana terminada el 9 Dic. |

| % del valor de las transacciones con clientes | |||

| 25% de mayor participación | 78.2 | 81.9 | 79.8 |

| 25% intermedio superior | 17.0 | 13.4 | 13.7 |

| 25% intermedio inferior | 3.8 | 3.8 | 4.6 |

| 25% de menor partición | 1.0 | 0.9 | 1.9 |

por el «Big Bang». En el Cuadro 5 se puede observar el perfil de los clientes en los mercados de acciones. En 1988, el 19 por ciento del volumen de las transacciones en acciones fue negociado por individuos o sus agentes, el 66 por ciento instituciones y el 14 por ciento por inversores extranjeros. Hasta el «Big Bang» disminuyó el porcentaje de transacciones llevadas a cabo por los individuos y sus agentes, sin embargo, desde entonces ha permanecido constante, alrededor del 20 por ciento. Las instituciones son responsables de más del 60 por ciento del volumen, aunque en 1987, esta cifra disminuyó a causa del gran volumen de actividad de los inversores extranjeros. En términos del número de contrataciones los individuos dominan el mercado y, por tanto, el valor medio de una contratación depende del tipo de cliente. Puede verse en el Cuadro 5 que a lo largo del período el valor medio de la contratación por institución se ha triplicado. Por tanto, el proceso de crecimiento de las transacciones de las instituciones financieras ha proseguido después del «Big Bang», y en efecto, podemos deducir que el «Big Bang» ha reforzado la presencia de los inversores institucionales en el mercado a costa de los participantes individuales.

—267→

La liquidación es proceso por el cual se transforma la propiedad efectiva. En el mercado de acciones, la liquidación entraña un enorme papeleo. Inmediatamente después de introducirse el «Big Bang», el sistema de liquidaciones quedó desbordado, pero finalmente cumplió su misión. Sin embargo en 1987 hubo una seria acumulación de liquidaciones por resolver. Las causas principales de esta acumulación fueron:

(a) Casi se dobló el ritmo de giro (medido por el valor de las transacciones por período dividido por la capitalización del mercado) que habiendo permanecido hasta 1985 en un 35 por ciento relativamente estable, creció hasta el 65 por ciento en 1987;

(b) El elevadísimo nivel de transferencia de títulos asociado con la negociación de nuevas emisiones, en particular las emisiones y privatización;

(c) Muchas empresas dedicaron sus esfuerzos a adaptar su sistema de negociación al «Big Bang», dejando en segundo lugar el sistema de liquidación y las cuestiones de operaciones.

Estos problemas obligaron a las empresas a revisar sus propias operaciones de liquidación. A finales de 1988, el INS («International Net-Settlement») se estableció para los inversores institucionales. Hay el propósito de comenzar a montar en 1989 un sistema automático de anotaciones contables de liquidaciones TAURUS («Transfer and Automated Registration of Uncertificated Stock») que aliviar a la acumulación de títulos por transferir.

En lo que queda de esta sección vamos a describir el sistema principal de liquidación utilizado para las acciones británicas desde 1979 hasta el «Big Bang»: TALISMAN («Transfer Accounting Logement for Investor/Stock Management for Principals»).

El International Stock Exchange Checking Service o servicio de comprobación constituye el punto de entrada del sistema de liquidaciones TALISMAN. El sistema de comprobación corriente se diseñó en la época en que, debido al sistema de capacidad única, los clientes tenían que negociar a través de un «broker» como agente. Esto significaba que desde el punto de vista del sistema central las dos partes de una transacción eran siempre dos empresas miembros: una que actuaba como agente (el «broker») y la otra que actuaba por cuenta propia (el «jobber»). Con el sistema de capacidad doble los clientes pueden negociar directamente con empresas que actúan por cuenta propia o a través de empresas miembros que actúan como agentes; el que los clientes puedan negociar directamente con empresas miembros tiene claras implicaciones para el sistema de comprobación.

El sistema de comprobación comienza dando validez a los detalles —269→ de la transacción suministrados por las dos partes y después casa ambos conjuntos. Si los detalles coinciden, entonces la transacción queda confirmada y pasa a TALISMAN para esperar la liquidación. Cuando no casa la negociación por información incompleta o contradictoria, las empresas miembros deben suministrar los datos revisados de la negociación. Para garantizar la eficiencia de las liquidaciones es importante que del sistema de comprobación salga un elevado número de operaciones casadas.

Después de la comprobación, los vendedores de acciones deben enviar sus certificados y documentos de transferencia a sus «brokers» para su liquidación. La liquidación de transacciones cerradas se consigue transfiriendo la propiedad de las acciones mediante la anotación contable dentro del TALISMAN. Con el «stock» subyacente mantenido sin certificar todas las transacciones pueden ser «liquidadas según negociación» para transferencia informática dentro del sistema. Las transacciones entre creadores de mercado se liquidan por anotación contable de la cuenta del vendedor a la cuenta del comprador. En el caso de una transferencia entre TALISMAN y un comprador los detalles del cliente comprador se envían al registro para anotar las acciones a nombre del comprador. Posteriormente se emiten certificados que se transfieren, a través de la empresa miembro, a sus clientes. Todos los pagos entre empresas miembros se someten a compensación y las liquidaciones se reducen a cantidades únicas netas. Crece la preocupación de que lo que está ahogando el sistema es la existencia de certificados de acciones más que una más eficiente transferencia electrónica de la propiedad. Sin embargo es poco probable que los accionistas individuales quieran prescindir del actual sistema.

En esta sección vamos a considerar dos aspectos del comportamiento: las comisiones que cobran los «brokers» y el diferencial entre precios vendedor y comprador fijado por los creadores de mercado. Dejaremos para la sección 6 el análisis del «Touch»118 que es el diferencial entre el precio vendedor más alto y el precio comprador más bajo que aparece en la pantalla SEAQ para un activo concreto.

—270→Los creadores de mercado indican en el SEAQ los precios a los que están dispuestos a negociar y el número máximo de acciones para los que estos precios son relevantes. Cotizan dos precios: el «bid price» que es el precio al que el creador de mercado está dispuesto a comprar un título, y el «ask price» que es el precio al que el creador de mercado está dispuesto a vender. El diferencial entre el precio vendedor y el precio comprador debe ser positivo y representa la rentabilidad que obtiene el creador de mercado por mantener existencias de activos119. El tamaño del diferencial depende de varios factores, tales como liquidez, volatilidad del precio y competencia (véanse Benton y Hagerman (1974), Stoll (1978) y Hamilton (1979)).

En un mercado líquido donde la velocidad de transacción es elevada, los creadores de mercado que mantienen una posición larga o corta de una acción con objeto de ofrecer el servicio de inmediatez, saben que muy probablemente surgirá en poco tiempo una transacción compensadora. Pueden confiar en el elevado volumen de transacciones para asegurar que el desequilibrio en sus existencias de acciones sea un fenómeno temporal, por tanto, el mantener su posición, les expone a un riesgo por movimientos adversos en los precios muy limitado. En este caso, el diferencial entre precios vendedor y comprador será pequeño ya que sólo exigen una rentabilidad reducida por ofrecer este servicio. Por el contrario, un creador de mercado en un mercado escasamente líquido, debe prever que puede quedarse en una posición larga en una acción durante un tiempo mayor, y por tanto, se enfrenta a un riesgo mayor de que durante dicho período pueda aparecer una información que reduzca el precio de equilibrio de esa acción, lo que supone una disminución del valor de su cartera. Para obtener una compensación del riesgo que existe en un mercado escasamente líquido, los creadores de mercado fijarán un diferencial entre precios vendedor y comprador elevado. En el Cuadro 6 se puede ver que éste es, en efecto, el caso de la Bolsa de Londres. Las acciones alfa, muy líquidas, tienen los diferenciales más pequeños mientras que las acciones gamma, escasamente líquidas, tienen los más elevados.

La volatilidad del precio de una acción también afecta al tamaño del diferencial. El creador de mercado que fija precios comprador y vendedor de una acción sabe que si el precio de ésta es volátil, aumenta la probabilidad de que el valor de su cartera pueda cambiar desfavorablemente. Compensará esta situación aumentando el diferencial para mejorar su rentabilidad.

—271→| Alfa | Beta | Gamma | |

| Antes de la crisis de Octubre 1987 | 1,22 | 2,38 | 3,77 |

| Al final de Octubre 1987 | 3,28 | 6,43 | 7,72 |

| Al final de Diciembre 1987 | 2,18 | 5,18 | 7,79 |

| Al final de Marzo 1987 | 1,86 | 4,38 | 6,55 |

| Al final de Junio 1988 | 1,71 | 4,16 | 5,95 |

| Al final de Septiembre 1988 | 1,45 | 4,09 | 6,11 |

| Al final de Diciembre 1988 | 1,44 | 4,36 | 6,33 |

En el Cuadro 6 se ofrecen los diferenciales medios de acciones alfa, beta y gamma para el período octubre 1987-diciembre 1988. Puede verse que inmediatamente después del desplome bursátil los diferenciales aumentaron, y posteriormente se han ido estrechando casi hasta alcanzar los niveles anteriores. La volatilidad en los precios de las acciones que se manifestó en octubre de 1987, supuso que los creadores de mercado no proclives al riesgo aumentaran sus diferenciales para compensarse del riesgo adicional al que estaban expuestos. A medida que el mercado se fue serenando después del desplome bursátil y los precios se fueron estabilizando, también los diferenciales se fueron reduciendo.

La competencia entre los creadores de mercado debería asegurar que el diferencial se fije de manera que cada creador de mercado sólo reciba un tipo de rentabilidad normal por sus actividades. Una cuestión interesante que ha recibido poca atención en la literatura es como reaccionan creadores de mercado competitivos a los cambios en los precios comprador y vendedor de sus rivales que pueden ver en las pantallas SEAQ.

Los clientes pagan tasas en concepto de comisión a los «brokers», que en consecuencia, se obligan a obtener el mejor precio en beneficio de sus —272→ clientes. La comisión es la tasa que los clientes satisfacen a los «brokers»por este servicio que, a partir del «Big Bang», es negociable. Las comisiones por acciones supusieron el 80 por ciento del total de 666 millones de libras de comisiones cobradas en la bolsa. La contribución de las instituciones al total de comisiones cobradas disminuye de forma creciente. En el Cuadro 5 puede verse el desglose de las comisiones cobradas por tipos de cliente. Puede verse que entre 1986 y 1988 la contribución de las instituciones al total de comisiones cobradas por acciones disminuyó desde el 53 por ciento al 38 por ciento. Las tasas en concepto de comisión han disminuido rápidamente, y son siempre menores para las instituciones que para los individuos. Ello refleja las economías de escala al negociar transacciones grandes. Sabemos que el tamaño de las transacciones es mucho mayor para las instituciones que para los individuos, y las tasas más reducidas indican que las instituciones al negociar en grandes cantidades consiguen que los «brokers» les apliquen una tasa muy baja.

En esta sección vamos a analizar indicadores de comportamiento del mercado. Queremos estudiar cómo la estructura del mercado y la conducta de las empresas que operan en el mercado afectan a los indicadores de comportamiento. Las variables de comportamiento que vamos a analizar son el volumen de negociación, el «touch» del mercado, la profundidad y liquidez del mercado, la volatilidad, el funcionamiento del mercado primario y el sistema de liquidaciones.

Después del «Big Bang», el volumen de transacciones creció muy fuertemente. Este aumento ayudó a fortalecer el mercado comprador («bull market») de 1987, lo que llevó al índice bursátil del Financial Times a subir en un 25 por ciento en los primeros nueve meses de dicho año. El Gráfico 4 representa el volumen mensual de negociación en acciones británicas desde enero de 1986 hasta diciembre de 1988. Puede verse que el desplome bursátil de octubre de 1987 tuvo como consecuencia una fuerte caída en el volumen de negociación como consecuencia de que los inversores que habían incurrido en fuertes pérdidas no estaban dispuestos a volver el mercado con los mismos niveles que se negociaban antes del desplome bursátil.

—273→

Sin embargo, una parte del incremento en el volumen de negociación que había tenido lugar desde la inauguración del «Big Bang» reflejaba un nuevo tipo de negociación.

Antes del «Big Bang», a los «jobbers» no les estaba permitido negociar entre ellos. Después de la reorganización, la negociación entre creadores de mercado llevó a un fuerte incremento del volumen total de transacciones al intentar los creadores de mercado, que se habían expuesto demasiado en una acción, reducir su posición en ella vendiendo su excedente a otros creadores de mercado. En el Gráfico 5 se desdoblan las transacciones entre aquellas que tienen lugar entre creadores de mercado y las de clientes. Este desarrollo fue consistente con los objetivos del «Big Bang» ya que incitaba al creador de mercado individual a efectuar negociaciones

—274→

de acciones a gran escala con las instituciones financieras grandes, al poder confiar en que su exposición podía ser rápidamente corregida. Sin embargo, el elevado grado de visibilidad de las pantallas SEAQ, en particular la obligación de transmitir los datos de una transacción en acciones alfa en los cinco minutos siguientes al cierre de la misma, hizo que otros creadores de mercado abusaran de esta función. Los creadores de mercado que habían observado que una amplia transacción había tenido lugar, sólo negociaban con el creador de mercado que la había realizado en términos favorables para ellos. Por ello, los creadores de mercado no estaban dispuestos a negociar en gran escala, contrariando los deseos de la bolsa y las instituciones financieras. En febrero de 1989, la obligación de informar fue suspendida «temporalmente» de manera que las contrataciones por encima de 100.000 acciones, incluso en acciones alfa, no había que publicarlas hasta el día siguiente. Este cambio trajo una lluvia de protestas de los creadores de mercado —275→ más pequeños que no eran propensos a negociar en gran escala en ningún caso, dado que la información implícita en el volumen de negociación se habla ocultado del dominio público.

La teoría reciente de expectativas racionales en los mercados financieros de Grossman y Stiglitz (1980), Grossman (1981) y Radner (1979), define un equilibrio informativo eficiente como una situación en que la información poseída por los diferentes participantes en el mercado se refleja en los precios. Sin embargo, la teoría económica tiene poco que decir acerca de la relación entre volumen de negociación y precios de equilibrio, aunque una implicación de la literatura de expectativas racionales es que una contratación excesiva en una parte del mercado que fuese observada por todos los participantes en el mercado debería incitar a estos participantes a adaptar sus expectativas sobre precios básicos. En este caso, la restricción de información al público sobre el volumen de negociación, reducirá la eficiencia informacional del mercado de valores.

La razón por la que la Bolsa se volvió obligada a tomar la desagradable decisión de restringir la información de las contrataciones fue para incentivar a los creadores de mercado a operar a gran escala. No esta claro porqué la competencia entre creadores de mercado rivales no fue suficiente para resolver este problema, ya que aunque a los creadores de mercado, tanto individuales como en grupo, les gustaría obtener las acciones del creador de mercado que hizo la transacción original en términos favorables a ellos como individuos, la competencia entre estos creadores de mercado como individuos debería asegurar que el creador de mercado con la posición original sea capaz de descargar su exposición a un precio justo. La implicación es que los creadores de mercado más pequeños estaban actuando como cartel para obligar al creador de mercado mayor a descargar su exposición en términos desfavorables para él. Posiblemente esta estrategia de los creadores de mercado pequeños puede haber sido una respuesta a la guerra de precios comenzada por los creadores de mercado grandes en el verano de 1988 que se menciono anteriormente.

El «Touch» es la diferencia entre el precio vendedor más alto y el precio comprador más bajo que se observa en la pantalla SEAQ para un título concreto. El sistema SEAQ identifica los mejores precios vendedor y comprador del conjunto de los precios de doble sentido que señalan los creadores de mercado y denomina esta variable como el precio de franja amarilla, —276→ «yellow strip price»120. Este precio es independiente del tamaño de la cotización. Esperaríamos que el «touch» fuese no inferior al diferencial del creador de mercado individual, ya que de no ser así existirían oportunidades de arbitraje. Antes del «Big Bang», si ocurría esta inconsistencia debido a que un creador de mercado no hubiese ajustado su precio a un nuevo dato informativo se le llamaba «precio hacia atrás» o «back»121. El código de negociación requería del «broker» que identificaba un precio hacia atrás que informase de su descubrimiento al «jobber». Después del «Big Bang», la elevada visibilidad de la franja amarilla ha garantizado que los «backs» se corrijan rápidamente por arbitraje.

En el Cuadro 7 se representan las tendencias de los «touches» en el mercado antes y después del «Big Bang» para acciones alfa, beta y gamma. Las comparaciones a lo largo del tiempo son difíciles por la falta de homogeneidad. Uno de los problemas es que el número de acciones con status alfa se ha más que duplicado desde el «Big Bang». Otro problema es que antes del «Big Bang» el «touch» se correspondía con el tamaño del mercado normal (NMS) que se definía como el tamaño con el que los «jobbers» cotizaban normalmente, y era bastante grande. Después del «Big Bang» los datos del «touch» son los que aparecen en la franja amarilla que pueden referirse sólo al tamaño mínimo de cotización (MQS) de 1000 acciones. Teniendo en cuenta estos problemas podemos observar en el Cuadro 7 que después del «Big Bang», los «touches» de las acciones alfa apenas si cambiaron, mientras que los «touches» de las acciones beta disminuyeron desde el 1,82 por ciento al NMS hasta el 1,66 por ciento en el tamaño máximo de cotización de la SEAQ, una calda de un 9 por ciento, y los «touches» de las acciones gamma disminuyeron en un 14 por ciento. Después del desplome bursátil de 1987 los «touches» de todas las acciones se ampliaron, aunque desde entonces se han ido estrechando lentamente. Para las acciones alfa, están otra vez en amplitudes anteriores a la crisis, mientras que para las acciones beta y gamma su amplitud es todavía casi doble que la anterior a la crisis.

«La liquidez del mercado es un concepto resbaladizo y engañoso, en parte porque abarca varias propiedades transaccionales de los mercados» (Kyle,

—277→

1985, p. 1316). La propiedad a la que nos vamos a referir es la profundidad del mercado. Los creadores de mercado están obligados a mantener precios en dos direcciones de forma continua y efectiva para las acciones alfa y beta sea cual sea la condición del mercado y para el tamaño mínimo de cotización (MQS) de 1000 acciones, pero, en cambio, tienen libertad de cotizar precios para tamaños mayores de negociación. Estos también se publican en las pantallas SEAQ. Los creadores de mercado deben posteriormente mantener en firme sus precios hasta este tamaño máximo. Para tamaños mayores de transacción que el máximo cotizado, el «broker» deberá conseguir una cotización específica por teléfono y al ejecutar una orden de un cliente —278→ deberá negociar consiguiendo la mejor ventaja. La profundidad de un mercado es la diferencia entre el diferencial de precios al tamaño mínimo transaccional y el diferencial para tamaños de transacciones mayores. Si el diferencial no aumenta a medida que crece el tamaño de la transacción, se dice que el mercado es profundo. En el Cuadro 7, el premio por tamaño representa la profundidad del mercado. Los datos del «touch» se fijan para el tamaño mínimo de cotización, y el premio por tamaño debe sumarse para calcular el «touch» al tamaño máximo de cotización. Cuanto más pequeño sea el premio por tamaño más profundo será el mercado. Se puede observar que en acciones alfa el premio por tamaño se redujo considerablemente después del «Big Bang», lo que indica que los mercados se hicieron más líquidos. El desplome bursátil aumentó temporalmente el premio por tamaño, pero pronto volvió a los niveles anteriores a la crisis. Las acciones beta tienen un perfil temporal similar, mientras que el premio por tamaño de las acciones gamma ha sido consistentemente bastante bajo. Esto es porque las cotizaciones para las acciones gamma no son firmes, y un creador de mercado no tiene que preocuparse tanto de mantener estos precios. También, el tamaño máximo de cotización será típicamente más pequeño para las acciones gamma de manera que el pequeño premio refleja el pequeño tamaño de la transacción. En los últimos seis meses de 1988 aumentaron los premios por tamaño de todas las acciones lo que reflejaba la intensa competencia entre los creadores de mercado durante este período. Los creadores de mercado no sólo compiten con cotizaciones de precios, sino también con los tamaños a los que corresponden las cotizaciones de precios. Los creadores de mercado estaban dispuestos a cotizar diferenciales muy bajos para tamaños de transacción relativamente pequeños.

Hay una creciente preocupación de que la visibilidad de información en las pantallas SEAQ, posterior al «Big Bang», haya aumentado la volatilidad de los precios de las acciones. Un artículo en el Sunday Times del 16 de Agosto de 1987 citaba una serie de afirmaciones en este sentido hechas por analistas de la City. La volatilidad excesiva de los precios de las acciones sugiere que éstos reaccionan en exceso al publicarse nueva información, lo que se relaciona con una cierta irracionalidad. Además, una volatilidad excesiva aumenta los riesgos de los creadores de mercado e inversores y puede conducir a una salida de capital de los mercados de valores hacia inversiones menos arriesgadas. La causa de este incremento de la volatilidad se —279→ ha atribuido al ambiente impersonal de la contratación informatizada basado en pantallas por dos razones relacionadas entre sí. En primer lugar, en el viejo sistema de «jobber»y «broker» se podía transmitir una información importante mediante el contacto personal de las dos partes de una transacción, la que, en cambio, no se transmite a través de las pantallas SEAQ. Después del «Big Bang», aunque se transmite información rápidamente por las pantallas, es un método de comunicación más restringido y, quizás, aspectos informativos vitales que pueden deducirse por contacto personal quedan sin conocerse. En segundo lugar, el comportamiento de creadores de mercado competitivos es muy sensible a la limitada y muy visible información disponible en la pantalla. Cuando aparece un dato informativo en las pantallas, los negociadores tienden a reaccionar, y quizás reaccionan demasiado rápidamente en términos de fijar nuevos precios. Las cotizaciones de precios, en consecuencia, pueden ser más volátiles que antes del «Big Bang», cuando los «jobbers»no tenían acceso inmediato a los precios cotizados por sus competidores, y sólo cambiaban precios cuando sus existencias se movían en una sola dirección.

Hay evidencia de que los precios de las acciones se han hecho más volátiles desde octubre de 1986: a lo largo de los 20 meses anteriores al «Big Bang», la desviación típica del Índice FT 750 Actuaries respecto a su tendencia fue del 35,4 por ciento; a lo largo de los 2 meses después de octubre de 1986, la desviación típica ha sido del 136,0 por ciento. Claro que la razón principal para este fuerte incremento fue el desplome bursátil de 1987 que puede considerarse como fortuito, y puesto que ocurrió internacionalmente en todas las bolsas, es difícil comprender cómo la reorganización de la bolsa pudiese ser responsable del desplome bursátil universal. Sin embargo, hay evidencia de Peel, Pope y Yadav (1988) que sugiere que para un número importante de acciones la volatilidad tanto entre días como a lo largo del mismo día ha aumentado después del «Big Bang», además, desde el 19 de octubre de 1987, el mercado británico en su totalidad ha sido más volátil. La Oficina de la Bolsa de Londres de Calidad del Mercado también ha informado que después del «Big Bang» se ha producido un aumento en la volatilidad a lo largo del día del índice FT-SE.

El mercado primario es donde las empresas consiguen ampliar su financiación, al emitir nuevas acciones para aumentar su capital. Esta nueva —280→ financiación puede ser para empresas admitidas a cotización en la bolsa que desean suscribir un capital adicional, o puede ser para nuevas empresas que están en trámite de ser admitidas en bolsa. Las empresas pequeñas que desean ser admitidas pueden entrar en el Mercado de Valores no Admitidos (desde 1980) o en el Tercer Mercado (desde 1987), en vez de en la Lista Oficial que es el mercado principal, dado que los requisitos de entrada son menos rigurosos. A lo largo del período 1984-88 una media bastante estable de 1,8 billones de libras fue suscrita cada año por empresas nuevas admitidas en la lista oficial, sin contar las emisiones de privatización. El programa de privatizaciones domina el mercado de nuevas emisiones, por ejemplo, en 1986, 7 billones de libras fueron suscritas con esta finalidad. Estos dos mercados más pequeños han generado alrededor de 110 millones de libras por año en el período 1984-88.

La mayor parte del capital suscrito en el mercado primario no lo ha sido por empresas recién admitidas sino por empresas admitidas anteriormente que ofrecían nuevas emisiones. Tradicionalmente, las empresas admitidas suscribían capital adicional mediante una suscripción de derechos para los ya accionistas, pero «Big Bang» también cambió las reglas de la bolsa respecto a los derechos de suscripción122. Desde el «Big Bang» el capital suscrito mediante emisiones no fundacionales ha aumentado enormemente, y en particular, mediante formas diferentes a la suscripción de derechos, se ha doblado pasando de algo más de 7 millones de libras en 1986 hasta 16 millones de libras en 1987, y después de la crisis bursátil, hasta 10 millones de libras en 1988, lo que supone un crecimiento del 37 por ciento respecto a la cantidad de 1986.

Hay dos métodos básicos para lanzar una empresa y suscribir capital en la lista oficial: una oferta de venta y una colocación. En una oferta de venta se suscribe el capital mediante oferta de las acciones de la empresa al público en general. En una colocación la empresa vende las acciones a través de su agente que habrá comprometido la colocación de la mayoría de ellas con instituciones financieras aunque deberá ofrecer directamente al público un 25 por ciento. La colocación se utilizó tradicionalmente para suscribir pequeñas cantidades de capital, y el coste era típicamente más barato que una oferta de venta ya que la colocación requiere un mínimo gasto —281→ de publicidad y no hay que garantizarla. Sin embargo, antes del «Big Bang» las colocaciones fueron poco frecuentes dado que existía un techo de 3 millones de libras para este método. Entre 1980 y 1985 el número de ofertas de venta era cinco veces mayor que el de colocaciones. Desde el «Big Bang» las reglas de la bolsa incrementaron el techo que podía suscribirse de esta forma hasta 15 millones de libras. El aumento de este techo ha tenido el efecto de popularizar la colocación como método de lanzamiento. En el período que va desde julio de 1987 hasta diciembre de 1980, 80 empresas fueron admitidas a cotización por colocación mientras que sólo 20 lo fueron por el método de oferta de venta.

La utilización cada vez mayor de la colocación como método de admisión también ha supuesto que disminuya el coste de una nueva admisión. En el período 1983-86 el coste de una oferta de venta como porcentaje del capital suscrito fue del 11,6 por ciento para una cantidad suscrita entre 3 y 5 millones de libras, y del 8,6 por ciento para una cantidad suscrita entre 5 y 10 millones de libras. En el período 1987-88 estos costes disminuyeron hasta un 10,4 por ciento y un 6,6 por ciento respectivamente. Existen pruebas que sugieren que para ofertas de venta mayores los costes de lanzamiento han aumentado ligeramente. Sin embargo, en contraposición con esto debe recordarse que los cambios introducidos por el «Big Bang» han hecho a la bolsa más internacional, y pudiera ser que su mayor reputación internacional haya supuesto que para las grandes empresas admitidas sea ahora más fácil conseguir financiación en el mercado global de activos.

Cuando el volumen de negociación se mantiene en niveles relativamente pequeños el sistema de liquidación funciona bien. Hasta 1986 (véase el Gráfico 6) el sistema funcionó eficientemente con una negociación de cerca de 20.000 contrataciones de clientes por día en acciones británicas. En los primeros meses de 1987, cuando una serie de privatizaciones formaban parte de un volumen ya muy elevado, la tasa diaria de casación en acciones británicas disminuyó hasta el 85 por ciento. La tasa diaria normal es el 90 por ciento de las contrataciones y menos del 7 por ciento de las contrataciones permanece sin casar más de cuatro días. Con un número de contrataciones diarias de 50.000 (en julio 60.000, véase el Gráfico 7) se produjeron problemas de liquidación. Hay dos tipos de contratación no casada:

—282→

a) Contrataciones vendidas sin liquidar: volumen de contrataciones sin liquidar que tienen su origen, sobre todo, en la falta de envío de las acciones por parte de los clientes de las empresas miembros.

b) Contrataciones compradas sin liquidar: volumen de contrataciones sin liquidar que tienen su origen, sobre todo, en la falta de envÍo de las acciones por parte de los creadores de mercado (o a gente por cuenta propia).

Cualquier contratación que no se liquida por «día contable» se convierte en una liquidación pendiente. Si uno quisiera comprobar al final del día el volumen de liquidaciones pendiente, suponemos que se encontraría con una disminución de dicho volumen desde un día contable hasta el penúltimo día anterior al siguiente día contable. En efecto, hubo un fuerte incremento entre este día y el día contable en 1987. A mediados de 1987 la diferencia fue de 90.000 contrataciones lo que equivale a la actividad de dos días de transacciones. En agosto de 1987 llegó a su punto más alto equivaliendo a doce días de transacciones medidos en relación a la media de

—283→

actividad del primer semestre de 1987. El volumen pendiente de liquidación se redujo en un 75 por ciento al final de mayo de 1988. Posteriormente, con volúmenes más bajos, el volumen pendiente se ha reducido a menos de dos días de actividad.

Por supuesto que una contratación sin liquidar no es un pasivo de dudoso cobro ni siquiera en términos potenciales. Sin embargo, la probabilidad de que terminen siéndolo aumenta a medida que crece el valor de la contratación no liquidada. Para elaborar una estimación de la deuda de cobro dudoso del mercado es necesario relacionar con el mercado todas las contrataciones sin liquidar. Esto se hace multiplicando el número de acciones desde que se cerró la transacción. Una parte contratante puede obtener una ganancia por haber realizado la transacción que la otra parte puede perder.

En julio de 1987, la Bolsa de Londres constituyó un grupo de trabajo especial para aligerar el problema de las liquidaciones pendientes que en aquel —284→ momento era grave. Desde entonces este grupo de trabajo ha sido denominado como Unidad de Vigilancia del Comportamiento (PMU) que vigila tanto el comportamiento de las empresas miembros como la eficiencia del sistema.

En agosto de 1988, el TSA introdujo nuevas normas sobre adecuación de capital para reducir el riesgo de incumplimiento contractual por retraso en la liquidación. Las nuevas normas se aplicaron para el período que iba desde el 1 de agosto de 1988 hasta el 1º de enero de 1989. La cuantía de capital adicional que debe mantener una empresa miembro como protección frente al incumplimiento del contrato por la parte contraria, por ejemplo, un cliente que no entrega o acepta la entrega de acciones, se establece como una proporción predeterminada del riesgo en que incurre la empresa, que depende del tiempo que ha pasado desde el cierre del contrato no liquidado. Aquí el papel de la covarianza de contratos no liquidados es importante y no se ha explotado debidamente (en términos económico-financieros) en la normativa actual del TSA.

Si se reduce el ciclo contable, es decir, el desfase entre la ejecución y liquidación de un contrato, disminuirá el riesgo de incumplimiento de la parte contraria. Sin embargo, esto a su vez puede reducir el ciclo contable de los diez días actuales a un sistema de liquidación móvil de cinco días pero después de que la introducción de TAURUS se haya completado. Esto suavizaría los picos en el volumen de transacciones. El riesgo de incumplimiento podría reducirse permitiendo a las empresas miembro mantener posiciones precisas diarias de efectivo y en títulos e identificar a los incumplidores potenciales en poco tiempo. Esta reducción en el riesgo de incumplimiento simplificaría las normas sobre adecuación del capital.

Al parecer, la mayoría de los problemas surgidos por la liquidación-123sario para el traspaso físico de la documentación. Estos problemas deberían reducirse con la introducción y contrastación en TALISMAN que continuamente pondría al día la propiedad de las acciones. La transferencia de la propiedad se producirá dentro de los ordenadores INS y TAURUS.

En TAURUS participarán los poseedores de cuentas directas, que incluyen inversores institucionales, empresas miembros, bancos, gestores de fondos y bolsas de otros países. Muy probablemente se producirán cambios en la estructura de las empresas y del sector cuando, finalmente, el sistema TAURUS funcione en paralelo con TALISMAN.

Visto el presente, resulta claro que el sistema de liquidación no estaba a la altura de las necesidades del mercado inmediatamente después del «Big Bang». Sin embargo, el desarrollo de un sistema de liquidación capaz de hacer frente a este problema, tiene que llevar su tiempo.

—285→Por razones de competencia internacional y no sólo por falta de previsión, la Bolsa de Londres no quiso retrasar la inauguración del «Big Bang» para dar tiempo a que estuviese modificado el sistema de liquidación.

Los mercados de deuda pública absorben la mayor proporción de flujos monetarios que pasan por la Bolsa; actualmente esta cifra gira en torno al 65 por ciento. Las transacciones son típicamente mucho mayores que en el mercado de acciones. La deuda pública del Reino Unido se compone de dos mercados diferentes, el mercado a corto plazo (títulos de 5 años o menos de madurez) y el mercado a medio y largo plazo.

El cambio más importante que se produjo en este mercado al introducir el «Big Bang» fue que una estructura de capacidad única con «jobbers» y «brokers» separados se sustituyó por una estructura de capacidad doble con creadores de mercado en deuda pública (GEMMs)124 que se relacionan directamente con clientes más grandes. Para proveer también un sistema anónimo de negociación entre los GEMMs, seis «brokers» internos (IDBs) comenzaron a operar en deuda pública; y tres nuevos «brokers» monetarios (SEMBs) se unieron a los SEMBs ya existentes ofreciendo un servicio de financiación y cesión de activos a los GEMMs. También hubo cambios tecnológicos. El mercado al por mayor dejó el parqué de la Bolsa siendo sustituido por un sistema informatizado de negociación. Se desarrolló una Oficina Central de Deuda Pública (CGO) para ofrecer un servicio contable informatizado de liquidaciones.

El cambio de estructura tuvo como consecuencia la entrada de nuevas empresas en el mercado de deuda pública. Antes del «Big Bang» había ocho empresas de «jobbing» en deuda pública, dos de las cuales absorbían las tres cuartas partes del volumen de transacciones. Al comenzar el «Big Bang» había 27 empresas que empezaron a operar como GEMMs, muchas de las cuales habían comprado empresas ya existentes de «jobbers» o «brokers», siendo significativo que muchas eran extranjeras, concretamente de bancos americanos y más recientemente de bancos japoneses.

El mercado de deuda pública tiene una concentración muy superior al de acciones. Al comenzar el «Big Bang» era frecuente la opinión de que —286→ al grado de concentración de creadores de mercado de deuda pública podría aumentar. Esto no ha ocurrido y el grado de concentración permanece relativamente bajo. Las seis primeras empresas negocian el 45 por ciento del volumen de transacciones, cada una con más de un 5 por ciento. Las seis últimas absorben alrededor del 10 por ciento del volumen de transacciones, negociando cada una de ellas entre el 1,5 y el 2 por ciento del volumen de transacciones con cada empresa controlando entre el 2,5 y el 5 por ciento.

Podemos ahora centrarnos en un breve análisis de los SEMBs e IDBs. Antes del «Big Bang» había seis SEMBs que ahora han crecido hasta ser diez, el décimo entró después del «Big Bang». Los «brokers» monetarios proporcionan un importante servicio de cesión de activos. Al comienzo del «Big Bang» existió la preocupación de que no habría existencias suficientes de activos para hacer frente a las necesidades de un número de GEMMs tan amplio, y si los SEMBs serían capaces de adaptar sus operaciones a la nueva situación. Sin embargo, las existencias disponibles de activos han aumentado considerablemente y satisfacen sin problemas las necesidades de un mercado con mayor volumen de transacciones. El incremento fue de 27 billones con lo que el nivel de existencias se situó en 42 billones de libras, lo que equivale más o menos a un tercio de la deuda pública en circulación. La evidencia sugiere que los SEMBs han sido capaces de proporcionar títulos a los GEMMs a niveles competitivos, negociándose los tipos de forma separada con cada GEMM. Que el mercado haya sido capaz de suministrar las cantidades disponibles de activos a precios competitivos pone de manifiesto su eficiencia. Los nuevos procedimientos de liquidación a través del CGO han jugado un papel importante en la consecución de esta eficiencia. Más adelante comentaremos este tema.

Al comienzo del «Big Bang», 6 empresas se dedicaron a operar como IDBs, es decir intermediando en activos entre los GEMMs, aunque posteriormente dos de ellas se han retirado. Han tenido éxito, con un elevado volumen de negociación y como tales han jugado un papel importante en el mantenimiento de la liquidez del mercado.

En el Cuadro 8 se representa el cambio en el perfil de los clientes en dos segmentos importantes del mercado. En primer lugar, la importancia

—287→

relativa de los inversores individuales y sus agentes ha disminuido si lo medimos en términos de su participación en el valor de las transacciones: este segmento de clientes ahora representa el 4,6 por ciento del valor de las transacciones (una disminución respecto al 6,6 por ciento en 1986) en deuda a medio y largo plazo y el 11,2 por ciento (3,7 por ciento en 1986) en deuda a corto plazo. Sin embargo, el tamaño del mercado de clientes es casi el doble del tamaño anterior al «Big Bang», de manera que en términos absolutos poco ha cambiado.

En segundo lugar, los inversores institucionales mantienen en 1987 la misma participación en el valor de las transacciones que en 1986. Sin embargo, el total es ahora mucho mayor. Un aspecto interesante de esta cuestión es que las grandes instituciones principales (fondos de vida y de pensiones, sociedades y fondos de inversión) son menos activos en deuda a medio y largo plazo. Los bancos como conjunto tuvieron una participación pequeña en el mercado de deuda a corto. Simultáneamente, otras instituciones tales como las «building societies»125 han sido más activas en deuda a corto, mientras que los gestores profesionales han sido más activos en deuda a largo.

En tercer lugar, los inversores extranjeros se han convertido en participantes más significativos tanto en deuda a corto como a medio y largo plazo. Su participación en el valor de las transacciones aumentó desde el 11,5 por ciento en 1986 hasta el 24,5 por ciento en deuda a medio y largo y desde el 8,4 por ciento hasta el 18,3 por ciento en deuda a corto.

La Bolsa de Londres ofrece el servicio de comprobación e información para el mercado de deuda pública. Antes del «Big Bang» la Bolsa de Londres y el Banco de Inglaterra establecieron el CGO que ofrecía transferencias contables informatizadas para los creadores de mercado y garantizaba los pagos. El servicio de transferencias contables ha supuesto una considerable reducción de papeleo y la garantía en los pagos ha reducido el riesgo de incumplimiento del contrato. Antes del «Big Bang», el riesgo de ceder títulos era visible, estando las cesiones respaldadas por cheques, pero al poder acceder al CGO directa o indirectamente (mediante una cuenta nominal) desapareció dicha visibilidad. Desde el «Big Bang» el volumen de activos que se mantienen dentro del sistema ha aumentado desde el 20 por —289→ ciento hasta el 38 por ciento, lo que ha permitido una reducción de las comisiones. En comparación con las acciones el período de liquidación de deuda pública es pequeño, sólo se tarda un día mientras que para las acciones dura una media de 10 días.

Una buena prueba del aumento de liquidez del mercado es que los diferenciales han disminuido mientras que el tamaño de la transacción para el que se cotizan precios en firme ha aumentado. Los diferenciales se miden en «ticks» 1/32 de un punto porcentual. Antes del «Big Bang», los diferenciales típicos eran de 2 a 4 «ticks» para deuda a corto y 4 a 8 «ticks» para deuda a largo; éstos se han reducido en un 50 por ciento. Para los títulos indicados ha ocurrido algo similar, disminuyendo los diferenciales de 12 a 16 «ticks» hasta 6 a 8 «ticks».

Desde el «Big Bang» se ha producido una reducción del 60 por ciento en los costes de negociación. En el Cuadro 9 puede verse que, en términos de ingresos por comisiones la importancia relativa de los clientes privados ha aumentado significativamente desde el «Big Bang» en ambos mercados desde un 16,8 por ciento hasta un 47,8 por ciento en deuda a medio y largo y desde un 49,7 por ciento hasta un 63,7 por ciento en deuda a corto. Las contrataciones por debajo de 10.000 libras ahora suponen el 34 por ciento de los ingresos por comisiones en comparación con el 7 por ciento en 1986. Esto es una consecuencia de dos factores. Por una parte, hay pruebas de un aumento en los tipos de las comisiones que se cargan en las contrataciones pequeñas, y desde el «Big Bang» la mayor parte de la contratación con instituciones se hace en términos netos sin comisión, de manera que su participación en los ingresos por comisiones se ha reducido considerablemente. En 1987, la contratación neta supuso el 93,6 por ciento del valor y el 39,4 por ciento de las transacciones en deuda a medio y largo y para la deuda a corto las cifras fueron 82,0 por ciento y 17,6 por ciento respectivamente. Por otra parte, la velocidad de ejecución se ha hecho mucho más rápida, pudiendo los clientes a hora negociar precios en firme por teléfono en directo

—290→

con los GEMMs, mientras que antes del «Big Bang» los «brokers» necesitaban comunicarse con los «jobbers» en el parqué para conseguir precios para sus clientes. Para contrataciones pequeñas y para algunos inversores institucionales los «brokers» de «agencia» han seguido ofreciendo su consejo y su servicio como ejecutores a cambio de una comisión de forma parecida a como lo hacían antes del «Big Bang». Los «brokers» de agencia todavía controlan alrededor del diez por ciento del volumen de transacciones de clientes. Proporcionan consejo a sus clientes y negocian los mejores precios con los GEMMs sin dar a conocer la identidad de sus clientes. Al comienzo del «Big Bang» se supuso que este tipo de intermediación no sobrevivirla y durante la etapa muy competitiva que siguió inmediatamente después del «Big Bang» se siguió dudando. Sin embargo, ha sobrevivido teniendo los «brokers» de agencia un papel bien definido frente a los creadores de mercado.

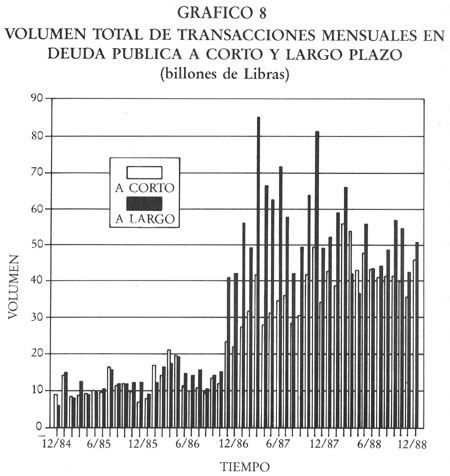

Al comienzo del «Big Bang» se albergaban expectativas de un aumento de liquidez procedente del mayor volumen de transacciones. Desde entonces el volumen de transacciones de deuda pública creció considerablemente pasando desde alrededor de 1,25 billones de libras por día a 4,25 billones de libras por día. Sin embargo, alrededor de 2 billones de libras de este aumento lo constituyen contrataciones intramercado a través de la red de «brokers» que venden a otros miembros (IDB). Pero ha sido muy importante el aumento del volumen de transacciones con clientes externos que ha pasado de 1,25 billones de libras a 2 billones de libras por día. En el Gráfico 8 puede observarse el comportamiento del volumen de transacciones mensual para deuda a corto y a medio y largo. Puede verse que antes del «Big Bang» el volumen de transacciones mensual fue de alrededor de 10 billones de libras en deuda a corto y de 14 millones de libras en deuda a largo. Después del «Big Bang» las cifras son de alrededor de 40 billones de libras y de 50 billones de libras respectivamente.

El gran incremento en el volumen de transacciones de los clientes ha sido en el largo plazo (más de 15 años) y el corto plazo (hasta 7 años), mientras que el volumen de transacciones en deuda a medio se ha mantenido en 0,5 billones de libras al día (el 25 por ciento del volumen de transacciones diario). Una parte de la falta de proporcionalidad en el crecimiento puede explicarse por la mayor disminución en los costes de transacción para la deuda

—292→

a largo, ya que antes del «Big Bang» se la aplicaba un tipo de comisión fijo, mientras que después el tipo es muy bajo o inexistente.

Desde el comienzo del «Big Bang» el número de transacciones de los clientes disminuyó desde 2.500 a 3.000 por día hasta 2.000 a 2.500 por día. Dado que el valor de las transacciones ha aumentado, el tamaño medio de la transacción por cliente ha crecido desde 0,5 millones de libras antes del «Big Bang» hasta un millón de libras.

En lo que se refiere al capital comprometido, antes del «Big Bang», la capitalización total de los «jobbers» de deuda pública era de 100 millones de libras. Al comenzar el «Big Bang» el capital de los GEMMs era de 595 millones de libras. Desde entonces, esta cifra ha disminuido hasta 420 millones —293→ de libras como resultado de entradas y salidas, nuevas inyecciones de capital y pérdidas operacionales.