—[186]→ —187→

Análisis de las insolvencias bancarias en España: un modelo empírico81

Análisis de las insolvencias bancarias en España: un modelo empírico81

Universidad de Valladolid

Buena parte de la legislación bancaria moderna deriva de la preocupación existente en la Administración pública por garantizar la estabilidad del mecanismo de pagos y salvaguardar los saldos de los depositantes. Desde luego, las experiencias vividas durante los períodos de convulsiones financieras han sido un gran acicate para perfeccionar los mecanismos de control de los riesgos asumidos por las entidades. No es extraño, pues, que desde los primeros años de la pasada década, ante el apreciable número de instituciones -algunas de ellas bien conocidas- que han entrado en barrena por desequilibrios patrimoniales importantes, la solvencia de los operadores de banca se haya convertido de nuevo en asunto de actualidad.

Dado que sería de interés poder predecir tales situaciones de crisis, con el fin de adoptar de antemano las medidas pertinentes, diversos organismos responsables de vigilar el comportamiento de las organizaciones bancarias vienen trabajando en el diseño de «sistemas de alarma preventiva», fundamentalmente de base empírica. También diferentes investigadores académicos se han ocupado de la cuestión, la cual tiene si cabe mayor relieve ante la evolución acelerada a que está sometido el sector. Como dijera en alguna ocasión el Prof. Rojo Duque, dinero y confianza son los ingredientes esenciales de negocio; pero ha de afrontarse la liberalización y desregulación del sistema financiero, una mayor competencia, —188→ la potenciación del riesgo, las consecuencias de los avances tecnológicos, etc., lo que requiere nuevos enfoques por parte de los órganos directivos y los supervisores oficiales. Alcanzar la eficiencia en la gestión manteniendo un margen de solvencia adecuado es un desafío básico en el momento actual.

Grosso modo, parece que la tendencia actual es hacer descansar la estabilidad y solidez del sistema bancario sobre tres grandes pilares: la función de prestamista de última instancia ejercida por el banco central, el seguro de depósitos y un conjunto de disposiciones específicas orientadas a reforzar la prudencia en la gestión y la liquidez y solvencia de cada entidad. Cuando uno se pregunta por la racionalidad subyacente en esa normativa, vienen a la mente los dos argumentos tradicionalmente presentados para justificar el control de un determinado sector de la economía, esto es, estimular la eficiencia económica en la asignación de recursos y proteger a alguna categoría de consumidores (in extenso, v. Rodríguez Fernández, 1986).

En el caso concreto de tal regulación bancaria, la Administración pública cree esencial preservar la estabilidad de la oferta global de dinero en la economía -y, en concreto, el volumen de depósitos- frente a posibles conmociones generalizadas del sistema monetario. Las instituciones de banca proporcionan al público servicios en forma de instrumentos de pago y un dispositivo contable testigo de las transferencias de riqueza interindividuales, por lo cual el poder político intenta garantizar la deseable continuidad y fluidez del mecanismo nacional de pagos, un razonamiento en términos de efectos externos.

Además, admitido que los mercados financieros presentan en la práctica imperfecciones de información, si un pequeño agente económico hubiera de estimar -únicamente con sus propios medios y recursos- el perfil distintivo de la calidad de cada uno de sus potenciales banqueros, es de presumir que el valor de las informaciones no le compensaría el coste de su adquisición. Hasta para los depositantes o acreditados de mayor peso puede ser más eficiente disponer de un supervisor público. Es decir, dando por supuestas apreciables economías de escala en la recopilación, análisis y aprovechamiento de informaciones y en la supervisión de comportamientos, así como posibles problemas de apropiabilidad de los rendimientos y credibilidad ligados a la información, las actuaciones oficiales se espera que aporten un incremento neto en el bienestar colectivo; sobre todo si tenemos presente su mejor posición -respecto a los oferentes de información privados- a la hora de imponer y hacer cumplir disposiciones contra actuaciones engañosas o señales falsas, y su ahorro —189→ en costes concursales, de transacción y de liquidación.

La consideración de las entidades de depósito como administradoras de los ahorros de la colectividad y beneficiarias de unas relaciones basadas en la confianza, ya casi de forma intuitiva predispone a obligarles a una prudencia diligente en el desarrollo de su función. Habida cuenta del amplísimo número de acreedores de las instituciones bancarias -por término medio pequeños ahorradores a quienes se considera poco preparados para juzgar la solvencia de las entidades-, se pretende defenderlos de potenciales comportamientos fraudulentos y carentes de escrúpulos, o abruptos e inopinados cambios al alza en el grado de riesgo asumido.

Dentro del conglomerado de medidas sobre conducta prudente de los establecimientos de depósito, destacan las relativas a los fondos propios mínimos -o capital adecuado-, como instrumento para mantener o reforzar su solvencia. Justificadas por las razones generales hasta aquí expuestas, constituyen un cuerpo de regulación que tiene una misión específica: el principal papel de los recursos propios estriba en cubrir los riesgos asociados al negocio y estructura económico-financiera del banco.

El esquema perfilado permite entender la importancia de contar con algún sistema de supervisión que permita detectar por anticipado la eventualidad de una situación grave en ciertas entidades. Y, más en concreto, que incluya entre las señales de alarma alguna relacionada con el capital -recursos propios-, dada la misión que se atribuye al mismo por parte de los reguladores. Desde luego, un sistema de ese tipo orienta la acción de los órganos de control: ante todo, subraya elementos -variables- a los que parece conveniente prestar atención; permite a los supervisores una mejor distribución de sus medios de vigilancia, sugiriendo cuáles son las instituciones que probablemente requieren un mayor análisis y unas inspecciones más detenidas; en último término, facilita la adopción de medidas preventivas para reencauzar -tal vez desde diversos ángulos- su gestión y estructura.

Dentro de la línea de trabajo apuntada, el presente artículo informa de los resultados alcanzados en un análisis econométrico efectuado con el propósito de profundizar en el conocimiento relativo a algunos aspectos de la crisis bancaria española de 1978-83; tal vez ello contribuya a sugerir algunas variables potencialmente útiles con miras al proceso de perfeccionar paulatinamente el control público sobre los establecimientos de depósito. Desde luego, no muestra un completo y flamante mecanismo de supervisión, máxime habida cuenta de las limitaciones que -en términos de información- afronta un investigador externo.

—190→Considerando que los contornos generales de la mencionada crisis han sido bien estudiados y en España resultan de sobra conocidos82, en las páginas que siguen entramos directamente en materia, ofreciendo ante todo un rápido panorama de los sistemas de alarma preventiva para insolvencias bancarias propuestos en la literatura especializada, en un intento de cubrir la laguna al respecto existente en castellano y aclarar el enfoque adoptado en este trabajo. A continuación, se presenta el estudio empírico propiamente dicho -cuyo carácter básico es explicativo y exploratorio-, orientado a identificar un conjunto de ratios contables válidos para explicar la insolvencia en los bancos privados españoles, sirviéndonos a tal efecto de un análisis logit, sucesivamente se presentan: modelo y metodología, variables de análisis, muestra y fuente estadística, y resultados empíricos -con su correspondiente discusión-. El último epígrafe contiene las conclusiones.

Según la teoría económica pura, las

fuerzas de la libre competencia contribuyen a expulsar del mercado -más pronto o más tarde- a las empresas ineficientes. La insolvencia de una firma se interpretaría, por tanto, como patente indicio de una incorrecta asignación de los recursos disponibles. Sin duda, como ya hemos apuntado, desde el punto de vista particular y social sería beneficioso poder predecir esa situación, pues haría posible la adopción de medidas correctoras y de precaución -o liquidar el negocio

de forma voluntaria y ordenada-, consiguiendo una más eficiente distribución de los recursos sin incurrir en tantos costes como -por diversos conceptos- la insolvencia cabe que lleve consigo. La afirmación suele considerarse especialmente cierta

para las entidades de depósito, caso en el que siempre se destacan los costes privados y -más aún- los costes colectivos de su insolvencia, así como el peligro de «efecto de contagio o dominó» que los problemas de unas tal vez produzcan en otras (v. Gendreau y Prince, 1986; Guttentag y Herring, 1983, pp. 7-9); sin duda, de existir fondos de garantía de depósitos, se reduce la probabilidad de que acontezca este último tipo de sucesos, pero no queda anulada por completo: ya advertía Ricardo (1973, p. 298; ed. original, 1817) que «cuando se apoderase del país un pánico general [...] no hay remedio seguro, con ningún sistema, para los bancos»

.

De acuerdo con lo anterior, es de esperar que las autoridades públicas, los supervisores oficiales o los responsables de los órganos de garantía de depósitos se esfuercen por mejorar sus instrumentos de control de los establecimientos bancarios y, en concreto, llegar a contar con unos dispositivos de vigilancia -conocidos por los anglosajones como early-warning systems y en estas páginas denominados «sistemas de alarma preventivas (SAP)- capaces de identificar por anticipado las instituciones cuyas características económicas y financieras les hacen previsibles candidatas a engrosar en un futuro más o menos próximo las listas de entidades con dificultades. Dichos sistemas también pueden servir como señal de alerta para los accionistas, inversores, operadores en el mercado monetario, depositantes no asegurados, etc.

Es claro que cualquier sistema de alarma preventiva no debería entenderse en la práctica como única herramienta de vigilancia. Insistimos en subrayar que su cometido es, más bien, facilitar una señal de alerta que oriente la acción de los órganos de control y permita una mejor asignación de los recursos disponibles por estos, pues llama su atención cerca de determinadas entidades y ayuda a fijar las prioridades, alcance, intensidad y frecuencia de las inspecciones. La experiencia profesional y juicio informado de los expertos adscritos a los centros de supervisión siguen desempeñando un papel insustituible (v. Sinkey, 1979, pp. 70-73).

Merece la pena que nos detengamos un momento para repasar la literatura especializada al respecto, esbozando primero un panorama general para después referirnos específicamente a las investigaciones desarrolladas para el caso español.

Los modelos de predicción de insolvencias bancarias propuestos en la literatura especializada cabe agruparlos en tres grandes tipos83:

- -SAP derivados teóricamente.

- -SAP por simulación.

- -SAP empíricos ex post.

Los primeros intentan estimar la probabilidad de desembocar en una situación problemática mediante modelos definidos a priori en función de una teoría explícita de la suspensión de pagos o de la insolvencia, formalizando —192→ las causas e interacciones de factores desencadenantes de esos sucesos. Nelson (1979) presenta un esquema uniperiódico sencillo donde la probabilidad de que las deudas excedan del valor de los activos depende de la capacidad de generar beneficios, la desviación típica de esta, el riesgo por préstamos fallidos y el nivel de fondos propios mantenido al comienzo del período. Otros, más difundidos, utilizan como fundamento conceptual la teoría del riesgo colectivo y adoptan un enfoque derivado del ya clásico «problema de la ruina del jugador» (Santomero y Vinso, 1977; Talmor, 1980; Chouikha, 1981). Y no faltan quienes se sirven de la teoría de catástrofes (Ho y Saunders, 1980). Sólo los trabajos de Nelson y Santomero-Vinso descienden al plano empírico. Los resultados de la verificación del primero no son muy satisfactorios, y el mismo autor ha de reconocer la fragilidad de algunas de sus simplificaciones y la importancia de variables no incluidas. A los segundos se les achaca la falta de representatividad de la muestra que utilizan, y sus contrastaciones han sido recibidas con reservas (v. Altman y otros, 1981, p. 154).

Los del siguiente grupo se proponen tanto detectar problemas como analizar líneas de acción alternativas para resolverlos. El modelo pretende ser una analogía del proceso económico-financiero que tiene lugar en una entidad de depósito, reproduciendo sus características y relaciones esenciales. Ayudados por el ordenador es posible experimentar el comportamiento dinámico del sistema modelizado en respuesta a los impactos de modificaciones previsibles o simplemente conjeturadas en las variables exógenas. Por regla general se utilizan distintos escenarios de crecimiento macroeconómico, tipos de interés, pérdidas de préstamos, etc., para elaborar diferentes proyecciones de balances y cuentas de resultados, así como para estudiar las repercusiones sobre algunos ratios de estructura y gestión del negocio. Además, cabe comprobar la validez de los planes contingentes preparados para hacer frente a necesidades urgentes de tesorería, cambios inesperados en las tasas de interés, niveles extraordinarios de fallidos y otros riesgos. Todo ello facilita la vigilancia de la vulnerabilidad, solvencia y liquidez de la institución (Hanweck, 1977a; Gardener, 1981).

Los SAP empíricos ex post constituyen una línea de investigación que ha atraído la atención de un buen plantel de expertos, deseosos de aportar sugerencias concretas para la supervisión aun cuando -como generalmente se admite- todavía no contemos con una teoría positiva explícita y bien desarrollada de la insolvencia de la firma bancaria. Para construir estos modelos, la pauta habitual consiste en reunir información muestral sobre instituciones con normal funcionamiento y entidades que —193→ se han visto abocadas a la crisis en un determinado período. Mediante una comparación de sus características cierto tiempo antes de que las segundas se vieran en dificultades, es posible identificar dónde se encuentran las principales diferencias sistemáticas y -a partir de ahí- puede intentarse el diseño de un procedimiento de predicción. Cabe utilizar este mismo enfoque para llevar a cabo un análisis del juicio que cada banco merece a las autoridades de supervisión (bancos «con problemas» versus bancos «sin problemas»).

Las características exploradas suelen ser indicadores económicos y financieros derivados de los estados contables u observados en los mercados de títulos -incluyendo varias estimaciones de riesgo y rentabilidad sugeridas por el capital asset pricing model-, que de alguna forma se consideran potencialmente relevantes para el propósito perseguido. Mientras en unos casos el análisis se limita al examen aislado de cada indicador, en otros estudios se introduce una perspectiva integrada -multivariante-, buscando estimar una función donde esté presente una combinación más o menos amplia de variables predictivas. Las técnicas concretas que se han utilizado com ponen toda una gama: desde simples comparaciones gráficas y tabulares a los modelos econométricos de respuesta cualitativa como el modelo lineal de probabilidad, el logit, el probit o normit y la regresión arcotangente, pasando por el análisis discriminante -con asignación lineal o cuadrática.

Sería prolijo comentar ahora cada uno de los numerosos trabajos de esta índole. El lector interesado puede consultar Orgler y Wolkowitz (1976, pp. 116-122) y Altman y otros (1981, cap. 8), dos obras de fácil acceso que contienen excelentes resúmenes de diversos SAP empíricos ex post construidos para el sector bancario norteamericano; baste aquí sintetizar en el cuadro 1 varias de las principales investigaciones al respecto, incluyendo algunas recientes y de interés como son las presentadas por Bovenzi y otros (1983), West (1985) y Kolari y Zardkoohi (1987, cap. 7)84. Los resultados alcanzados incitan a un moderado optimismo —194→ acerca de su utilidad. Eso sí, y casi sobra la advertencia, los modelos de esta clase, por su propia naturaleza, a veces conducen a conclusiones inconsistentes y deberían manejarse sin excesivas pretensiones de generalidad. A pesar de que superen con éxito la contrastación con diversos conjuntos de datos -poniéndonos de relieve la existencia de fuertes relaciones subyacentes-, siguen siendo unas construcciones nacidas de la investigación empírico-estadística: como en cualquier modelo de carácter estimado, su utilidad no depende sólo de la bondad del ajuste a las observaciones muestrales de base, sino de la estabilidad de que gocen la ecuación funcional y los estimadores a lo largo del tiempo. De ahí la insistencia en señalar que, mientras en cuanto a los aspectos explicativos la evidencia apunta un buen comportamiento de los modelos ahora comentados, en su vertiente predictiva el juicio es más matizado, menos concluyente.

Esbozada la naturaleza, categorías e interés de los SAP, es el momento de descender a recapitular diversos estudios publicados en relación con las insolvencias bancarias en España, en una glosa que, lejos de poder darla ya por cerrada, sin duda habrá que ir completando en un futuro próximo, visto el interés suscitado por la cuestión entre profesionales y académicos.

Hasta donde conocemos, los modelos diseñados sobre la importante convulsión bancaria acontecida en España en momentos todavía recientes responden en todos los casos a planteamientos incluibles de lleno entre los esquemas empíricos ex post, utilizando la técnica estadística denominada análisis discriminante lineal o la regresión logística, fundamentalmente. En un afán de síntesis, el cuadro 2 intenta recoger, grosso modo, algunas —195→

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Meyer y Pifer (1970). Desarrollo de un modelo de predicción de insolvencias para bancos comerciales. Analiza 39 bancos quebrados -en el sentido legal del término- entre 1948 y 1965. Utiliza una muestra equilibrada (emparejada) sobre la base de localización, tamaño, años de existencia y autoridad supervisora. | Modelo de regresión con variable endógena binaria (cero-uno). Procedimiento «paso a paso» para seleccionar variables explicativas entre un total de 160, resultando ser importantes las definidas como «préstamos inmobiliarios/activos totales», «inmovilizado/activos totales» y siete regresores más establecidos en términos de tasas de crecimiento, valores retardados, coeficientes de variación..., correspondientes a variables como «préstamos/activos totales», «títulos/activos totales», «beneficio de explotación/activos totales», «depósitos a plazo/depósitos a la vista», préstamos totales, tipo de interés de los depósitos a plazo, etc. | Énfasis en la necesidad de información financiera relativa a tendencias, variaciones..., además de la del período «corriente». Limitaciones: muy estricta definición de insolvencia; combinación de observaciones de bastante diferentes momentos de tiempo, lo que puede plantear problemas de cambios estructurales. |

| Sinkey (1975). Examen de las características financieras de los bancos «con problemas», entendiendo por estos los así considerados por la Federal Deposit Insurance Corporation (FDIC). Se sirve de una muestra equilibrada de bancos «con problemas» y «sin problemas», emparejados de acuerdo con el área geográfica de mercado, los depósitos totales, el número de oficinas y la pertenencia a la Reserva Federal. | Análisis discriminante múltiple con regla de asignación cuadrática. Investiga diferentes subconjuntos de variables explicativas, tomados la mayor parte de las veces de entre una serie de 30. En el modelo de 10 variables exógenas finalmente estimado, los ratios con mayor capacidad discriminante resultan ser los relacionados con la eficiencia operativa («gastos de explotación/ingresos de explotación»), el impacto de otros gastos de transformación, la importancia relativa de los ingresos derivados de los préstamos y la adecuación del capital («préstamos/capital y reservas»). | Primera investigación que utiliza clasificación cuadrática en el caso de modelos empíricos ex post para entidades financieras. Limitación: se basa en grupos determinados por la opinión de un órgano de supervisión (FDIC). |

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Hanweck (19776). Diseño de un modelo de predicción de insolvencias para bancos comerciales. Muestra de 32 entidades en crisis -de ellas, 12 para validación- y 177 en normal funcionamiento. | Análisis multivariante mediante un modelo econométrico de respuesta cualitativa de tipo probit. Entre las seis variables explicativas de mayor significación encontramos los ratios de «beneficio de explotación neto/activos» y «préstamos/capital». | Primera utilización del análisis probit. Limitación: modelo algo complicado, lo que probablemente le resta aplicabilidad. |

| Martín (1977). Examen de distintos tipos de modelos de alarma preventiva. Se basa en una definición amplia de insolvencia, refiriéndose la muestra a bancos miembros del Sistema de Reserva Federal. | Análisis discriminante múltiple con reglas de asignación lineal y cuadrática; y análisis logit. Compara los resultados con una y otra técnica. El mejor modelo logit de cuatro variables explicativas está formado por los índices siguientes: beneficio neto/activos totales; saneamiento bruto de activos/beneficio de explotación neto; préstamos comerciales/préstamos totales; y capital total/activos de riesgo. | Es novedad el empleo del análisis logit, y muestra su relación con el discriminante múltiple. Limitaciones: pequeño tamaño de las muestras de instituciones en crisis y exclusión de las insolvencias de bancos no miembros de la Reserva Federal. |

| Rose y Scott (1978). Estudio de las características financieras de los bancos comerciales insolventes entre 1965 y 1975. Muestra equilibrada, constituida por 69 instituciones en crisis y mismo número de entidades sanas de tamaño y con mercado similares a aquellas. | Análisis discriminante múltiple con reglas de asignación lineal y cuadrática. Método «paso a paso» de selección de variables exógenas entre los 110 ratios inicialmente considerados, los cuales abarcan medidas de rentabilidad, liquidez, composición del activo, estructura de las deudas y del capital propio, precios y gastos. Los cuatro índices principales resultan ser la proporción de préstamos sobre el activo total, la rentabilidad de los fondos propios, el peso de los gastos por ventajas sociales o compensaciones adicionales concedidas al personal y el volumen relativo de títulos municipales (exentos de impuestos) en cartera. | Exhaustivo análisis de variables explicativas potencialmente relevantes. Limitación: al combinar observaciones de bastante distintos momentos de tiempo, puede toparse con problemas de cambios estructurales. |

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Sinkey (1978). Análogo objetivo al de Sinkey (1975), poniendo ahora el énfasis en los ratios de capital neto. Muestra equilibrada, formada por 163 bancos «con problemas», e igual número de entidades «sin problemas» a juicio de la FDIC. | Igual método estadístico que Sinkey (1975). Analiza un total de 21 variables, habitualmente examinadas en las inspecciones de la FDIC, si bien sólo informa de los resultados univariantes correspondientes a seis de ellas y los bivariantes relativos a una combinación de dos de entre esas seis. Los índices investigados hacen referencia a los fondos propios y asimilados, la rentabilidad económica y la incidencia de los préstamos fallidos, dudosos o de baja calidad. Destaca la buena precisión clasificatoria del ratio del capital -neto de esos préstamos perdidos o de alto riesgo- sobre los activos totales. | La capacidad discriminante de uno o dos índices es tan alta como la de modelos mucho menos parsimoniosos. Limitación: la calificación de los préstamos como fallidos, dudosos o de alta calidad refleja inevitablemente el juicio personal de los inspectores. |

| Pettway (1980). Verificación de la sensibilidad de las rentabilidades de las acciones bancarias ante una mayor posibilidad de insolvencia. Analiza siete grandes bancos quebrados, reorganizados o fusionados con otros durante el período 1972-76. El grupo de control, es decir, el utilizado a efectos de comparación, consta de 24 grandes bancos sanos. | Partiendo del conocido modelo de mercado de Sharpe, la técnica de regresión convencional sirve para examinar el impacto de los cambios en la percepción del riesgo sobre la pauta de las rentabilidades residuales. | Comprueba que los mercados de acciones de los grandes bancos muestran rasgos de eficiencia, de manera que trasladan rápidamente a los precios y rentabilidades de las acciones unas mayores posibilidades de insolvencia. La información del mercado puede ser útil como señal de alarma preventiva -de ahí que Pettway y Sinkey (1980) combinen esa información con la de tipo contable para diseñar un sistema adecuado a tal fin-. Limitaciones: muestra pequeña y carencia de un test riguroso para contrastar la evolución a la baja de los residuos, aparte de los problemas habituales en la aplicación del modelo de mercado. |

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Bovenzi y otros (1983). Desarrollo de un sistema de alarma preventiva más efectivo y, en último término, explorar si es factible implantar una prima de seguro de depósitos variable en función del riesgo. Muestra formada por 70 bancos comerciales en los que -de una u otra forma- hubo de intervenir la FDIC entre mediados de 1980 y mediados de 1983, junto con 150 sanos elegidos aleatoriamente de la población de todos los bancos comerciales con seguro federal de depósitos. | Análisis probit. Presenta tres modelos algo diferentes. El primero incluye las siguientes variables exógenas: otros gastos de explotación/activos totales; (activos a tipo de interés de mercado-pasivos a tipo de interés de mercado)/capital propio; préstamos totales/ capital propio; y saneamiento bruto de préstamos/préstamos totales. El segundo añade a las anteriores información derivada de las inspecciones (activos fallidos, dudosos o de baja calidad/capital propio). El tercero, en la misma línea, agrega al primero el índice «préstamos en mora/activos totales». | Llama la atención sobre la conveniencia de estimar los parámetros maximizando una función de verosimilitud ponderada cuando las proporciones muestrales de entidades en crisis y sanas no se corresponden con las poblacionales. Limitación: muestras pequeñas de bancos con dificultades en algunos de los subperíodos para los que se efectúa el análisis, lo cual induce a veces una baja precisión de los estimadores de los parámetros de ciertas variables independientes. |

| West (1985). Pretende aportar un nuevo enfoque para los SAP. Muestra constituida por bancos comerciales «con problemas» y «sin problemas», en función de la calificación otorgada por los supervisores. | Parte de 19 variables explicativas -casi todas ratios-, muchas de ellas iguales a las empleadas en los sistemas de vigilancia y control utilizados por los supervisores. A través de un análisis factorial en componentes principales comprueba que los cuatro más importantes factores reflejan las grandes vertientes del sistema CAMEL de calificación unificada adoptado por los supervisores; el acrónimo CAMEL corresponde a las siglas inglesas de adecuación del capital, calidad del activo, dirección, beneficios y liquidez. Finalmente, se sirve de las puntuaciones en un total de ocho factores para especificar y estimar un modelo logit relativo a la probabilidad de llegar a ser una entidad «con problemas». | Es novedad la realización de un previo análisis factorial en el caso de modelos para bancos. Limitación: difícilmente se puede considerar que la composición de la muestra sea representativa del sistema bancario estadounidense en su conjunto, los dos grupos en que se basa el análisis logit vienen determinados por la opinión de los supervisores. |

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Kolari y Zardkoohi (1987, cap. 7). Intentan mejorar los sistemas de alarma preventiva combinando la literatura sobre las economías de escala en banca con la relativa a ratios financieros predictores de su crisis. Muestra compuesta por 71 bancos insolventes y 100 en normal funcionamiento. | Análisis logit. Procedimiento «paso a paso» para seleccionar variables exógenas entre un total de 12 ratios económico-financieros y 6 medidas de economías de escala y evolución de los costes. Llega a evidenciarse que las entidades insolventes tienen -en promedio- menor tamaño; experimentan fuertes pérdidas en préstamos, las cuales deterioran su liquidez, rentabilidad y capitalización; y tienen excesivos gastos de explotación, reflejo de ineficiencias en la producción de depósitos y de activos bancarios típicos. | Se confirma la hipótesis de que la eficiencia en costes guarda una relación inversa con la probabilidad de insolvencia. Limitaciones: no tienen en cuenta que es discutible que su muestra sea representativa de la población; algunas de las conclusiones específicas requerirían mayor aclaración. |

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Laffarga Briones y otros (1985; 1986a, b; 1987). Entienden por crisis de una entidad la intervención en la misma del Fondo de Garantía de Depósitos en Establecimientos Bancarios (FGD). Muestra equilibrada, con 25 bancos insolventes y otros sanos, emparejados según depósitos; luego dejan fuera del análisis algunas de esas instituciones por ser atípicas. | Análisis de la varianza, análisis discriminante lineal univariante y multivariante, modelo logit, El conjunto de variables independientes consideradas como potencialmente relevantes está formado por 15 ratios contables. En determinados casos, utilizan procedimientos «paso a paso» para seleccionar entre esos índices. Las variables con mayor capacidad explicativa pertenecen a las categoría de liquidez y rentabilidad, según afirman los propios autores. | Importante esfuerzo por servirse de un abanico de técnicas estadísticas. Limitaciones: muy estricto concepto de crisis; cualquier pauta de emparejamiento lleva consigo una cierta arbitrariedad, y no es en absoluto obvio lo que realmente se gana o se pierde con los diferentes criterios aplicados al respecto (v. Ohlson, 1980, p. 112; Lev, 1978, p. 184); imprecisión en la definición de algunos ratios, a veces poco usuales en la Economía de la empresa bancaria; potenciales problemas de cambios estructurales (v. Altman y otros, 1981, pp. 159-160). |

| Pina Martínez (1988). Misma definición de crisis que en los trabajos de Laffarga Briones y otros. Muestra equilibrada, formada por 19 bancos insolventes y 20 sanos. | Tras utilizar un modelo de regresión lineal para hacer una primera selección de ratios contables, llega a perfilar una serie de 9 índices, entre los cuales -a través de un proceso «paso a paso»- elige los que entran a formar parte de los varios modelos logísticos estimados. La mayor capacidad explicativa parece corresponder a ratios de liquidez y rentabilidad. | Uno de los modelos estimados combina ratios correspondientes a tres años consecutivos. Limitaciones: véanse las tres primeras apuntadas para los estudios de Laffarga Briones y otros; ninguno de los índices parece estar directamente diseñado para evaluar el grado de adecuación de los capitales propios a los activos de riesgo; el signo del coeficiente de alguna variable explicativa resulta difícil de justificar desde el punto de vista económico-financiero, y el autor no aclara si ha examinado la posibilidad de problemas de multicolinealidad; carencia de información acerca de los estadísticos habitualmente computados en el análisis logit. |

| Autor, objetivo del estudio y descripción de la muestra | Método estadístico y variables explicativas más importantes | Aportación y crítica |

| Martínez Mongay y otros (1988). Consideran institución en crisis la expropiada por el Estado o que requiere de la intervención del FGD. Muestra de análisis constituida por 37 bancos insolventes y 52 sanos. | A partir de 12 ratios contables y una variable artificial que representa el momento de fundación de la entidad, sucesivos modelos de regresión lineal múltiple con método de eliminación progresiva les sirven para seleccionar las variables exógenas finalmente presentes en los modelos logit estimados por el procedimiento de máxima verosimilitud. Ratios de liquidez, rentabilidad y fondos propios demuestran tener la mayor capacidad explicativa, junto con la variable artificial arriba señalada. | Distinguen entre «modelos de alarma» y «modelos de control», siendo es tos últimos los capaces de identificar aquellas estrategias de choque que a corto plazo pueden hacer disminuir la probabilidad de crisis. Limitaciones: se echa en falta algún índice habitual en este tipo de estudios y podría mejorarse la definición de otros; lamentablemente, los signos de los coeficientes de las variables independientes son en algunos casos contrarios a los que cabría esperar, sin que los autores entren a discutirlos ni a informar si han examinado de forma sistemática la posible existencia de problemas de multicolinealidad. |

de las que nos parecen sus principales características, dando por sentado que todo resumen impone inevitablemente dejar de lado numerosos matices.

A juzgar por los estudios hasta ahora efectuados, es patente la atención que los sistemas de alarma preventiva han suscitado recientemente entre nosotros, con resultados alentadores y conclusiones de interés no sólo para los supervisores públicos sino también para los agentes económicos actuantes en los mercados financieros. Una aportación en tal línea es la investigación empírica que sigue, la cual -como se observará- adopta unas pautas algo diversas de las aplicadas en esos otros análisis.

Sea I una variable que denominaremos «índice de insolvencia», continua, aleatoria, de carácter latente o subyacente y -por tanto- no directamente observable, modelizada así:

siendo Wi = b0 + b1 x1i + b2 X2i + ... + bm xmi, donde el valor directamente observable xji (j = 1, 2, ..., m) corresponde a la j-ésima variable explicativa o indicador (ratio contable) referente al i-ésimo individuo (banco), y los parámetros b0, b1, b2, ..., bm, constituyen el vector que llamaremos B. En el presente estudio, Wi cabe entenderlo como la propensión de la institución i hacia la insolvencia, es decir, una medida de su vulnerabilidad, pudiendo suponer que está relacionado positivamente con la probabilidad de insolvencia (suceso S): a mayor Wi, más alto nivel de dicha probabilidad, condicionado a los valores de xji. Ahora bien, es de creer que existe una tolerancia de la entidad frente a la mencionada vulnerabilidad; de ahí que designemos por W*i un «umbral crítico» aleatorio no observable, expresión de la perturbación o error estocástico -variable distribuida idéntica e independientemente entre observaciones- e interpretable como la capacidad del banco i para resistir la insolvencia. Por tanto, consideramos que la entidad llega a la crisis cuando W*i > W*i, ó Ii > 0, mientras que de no ser así continúa en normal funcionamiento.

Según hemos apuntado, W*i e Ii no son directamente observables. Lo que en la práctica estamos en disposición de apreciar es el valor adoptado ex post por una variable ficticia binaria especificada en relación con la insolvencia (suceso S) y definida como:

—203→- Zi = 1 si ocurre S, de donde se infiere que Wi > W*i, ó Ii > 0,

- Zi = 0 en otro caso.

En consecuencia, podemos escribir que

Pr (Zi = 1) = Pr (Ii > 0) = Pr (Wi > W*i) = F (Wi)

donde Pr (Zi = 1) representa la probabilidad ex ante de insolvencia del banco i, siendo F (.) la función de distribución -o función de probabilidad acumulada- de la variable aleatoria W*i.

En ausencia de una teoría positiva de la quiebra, no hay una fácil solución al problema de seleccionar un tipo apropiado de función F. En otra oportunidad daremos a conocer los resultados que hemos alcanzado con especificaciones distintas de la que sigue. Aquí optamos por admitir que F (.) es la función de distribución de la ley de probabilidad logística estándar, con lo cual tenemos especificado el siguiente modelo, conocido como logit o logístico85:

donde exp(-Wi) simboliza el número e elevado a -Wi.

Planteado el modelo, podemos estimar el vector B de sus parámetros a partir de las observaciones relativas a Zi y xji contenidas en una muestra de n bancos, dentro de la cual existen n1 entidades insolventes (Zi = 1) y n2 solventes (Zi = 0), siendo n1 + n2 = n. Para ello, en esta investigación utilizamos el procedimiento de máxima verosimilitud, lo que nos lleva a maximar -respecto a los elementos de B- el logaritmo neperiano (log) de la función de verosimilitud muestral [L (B)], es decir, la expresión

donde se da por supuesto que las crisis de las entidad es son sucesos independientes entre sí.

A efectos de la especificación y estimación del modelo, hemos de delimitar qué entendemos exactamente por «banco insolvente». —204→ En los análisis empíricos previos encontramos una cierta variedad de definiciones (v. Altman y otros, 1981, cap. 8). Algunos investigadores se refieren a instituciones legalmente declaradas en quiebra. Otros, a entidades «con problemas», considerando como tales -básicamente- aquellas cuya cartera presenta un alto riesgo a los ojos de los inspectores oficiales. En ocasiones, se acepta una noción más objetiva que la anterior pero menos estricta que la primera, calificándose de insolventes a los bancos con cualquiera de las siguientes características: patrimonio neto negativo, fusionados con otros por sugerencia e impulso de los supervisores -debido a la grave preocupación suscitada por su muy deteriorada posición de solvencia- o sometidos a medidas de emergencia para afrontar una situación de inminente desplome.

Este último camino -una perspectiva amplia- tiene la virtud de recordarnos que, a veces, no trascienden al público las críticas circunstancias por las que atraviesa una institución, y se gestiona discretamente su venta a quienes tengan suficiente capacidad financiera y técnica para conseguir el reflotamiento. Además, permite subrayar que, aun cuando la índole misma del negocio bancario y las medidas administrativas que protegen el sector hacen factible aparentar durante algún tiempo un funcionamiento normal gracias a mecanismos de «huida hacia adelante», una entidad descapitalizada termina viéndose atrapada en una espiral insoportable de dificultades financieras.

De ahí que aquí nos situemos dentro de ese enfoque amplio, y entendamos por «insolvente» la institución «en crisis», es decir, legalmente conminada por el Banco de España para restablecer su equilibrio patrimonial86: ello implica, por lo general, sanear su balance, aplicar reservas a la cobertura de pérdidas, reducir el capital social y proceder a la inmediata elevación de este en volumen adecuado, junto con medidas de reorganización y nombramiento de nuevos cargos directivos. La conminación puede desembocar en la intervención en la entidad del Fondo de Garantía de Depósitos en Establecimientos Bancarios (FGD), pero no siempre ocurre así: dado que, en la experiencia española, la decisión al respecto no parece haber respondido estrictamente a consideraciones objetivas, sino que más bien ha sido en buena medida el resultado de valoraciones discrecionales -efectuadas en función del margen de negociación y maniobra disponible por los supervisores y de las particulares circunstancias —205→ de cada caso-, creemos de mayor interés aproximarse al análisis desde la perspectiva explicada, sin limitarnos a la consideración únicamente de aquellos bancos objeto de las actuaciones del FGD, de otro modo cabría afirmar que lo estudiado no es tanto la insolvencia como la entrada en escena de este último, y se renunciaría de antemano al examen de crisis bien conocidas, entre ellas las correspondientes al grupo bancario del holding Rumasa.

A falta de una teoría positiva de la insolvencia de la firma bancaria, es habitual que los modelos empíricos ex post se construyan a partir del análisis de un amplio número de variables consideradas en principio potencialmente relevantes con miras a dar cuenta del fenómeno estudiado. Por tanto, un problema clave es establecer cuáles de entre ellas, por tener una sustancial capacidad explicativa según los datos muestrales, han de entrar finalmente a formar parte del modelo. En el presente trabajo nos hemos servido de un método de selección «paso a paso» con introducción progresiva y revisada de variables independientes (v. apéndice).

En lo que atañe a las variables explicativas o independientes, nos hemos decantado por el empleo de ratios contables. Sinkey (1979, cap. 1) ha resaltado la decisiva influencia de los fraudes, manipulaciones, conductas carentes de ética, insuficiencias en los sistemas operativos de evaluación y control de créditos y desfalcos en la insolvencia de no pocos establecimientos norteamericanos. A primera vista, eso presagiaría el fracaso de cualquier SAP. Sin embargo, de hecho, la mayor parte de los estudios son alentadores y vienen a refrendar la afirmación de Meyer y Pifer (1970, p. 867) al examinar la banca de Estados Unidos: «Incluso aunque la quiebra frecuentemente resulta de desfalco y otras irregularidades financieras, las medidas financieras pueden evaluar la solidez relativa de las firmas»

, seguramente porque la manipulación y «desfalco por lo común ocurre durante un largo período de tiempo y tiene que afectar a varios balances y cuentas de resultados»

(p. 856), de suerte que terminan concretándose -pese a todo- suficientes diferencias entre entidades.

Del conjunto de ratios derivables de los estados financieros, ya es tradicional que reguladores y expertos presten particular atención a los especialmente construidos para apreciar la adecuación del capital. Y parece lógico, pues el principal papel de los fondos propios estriba en cubrir los riesgos asociados al negocio y estructura económico-financiera del —206→ banco; en cuanto contribuyen a absorber pérdidas extraordinarias e inesperadas, a financiar los activos fijos y a sostener al crecimiento, promueven la confianza de los distintos agentes sociales y mantienen un margen de solvencia que protege a los acreedores -y, en su caso, al ente asegurador de depósitos- ante la eventualidad de una situación grave. No obstante, los estudios acerca de la crisis bancaria de los años veinte y treinta no ratifican la hipótesis de relación inversa entre peligro de insolvencia y nivel de capitalización, o lo hacen en pequeña medida (v. Secrist, 1938; Cotter, 1966). En opinión de Martin (1977, pp. 272-273), no debería olvidarse que tales análisis se basan en el examen aislado de cada ratio, por lo cual las técnicas multivariables aplicadas a los mismos datos podrían patentizar que, ceteris paribus, cuanto mayores sean los coeficientes de capital sobre activos de riesgo menos probable es que un banco se desmorone. El citado autor así lo verifica para los años 1970-76, si bien sugiere que -claro está- dichos índices pueden ser inefectivos predictores en circunstancias extremas, cuando hasta las instituciones regidas de manera muy conservadora dependen de la función de prestamista de última instancia ejercida por el banco central. De ahí que estemos interesados en comprobar si los ratios de recursos propios tienen o no significación como variables explicativas en el caso de la crisis bancaria española, sin olvidar por ello que a nuestra investigación sólo la animan -en lo esencial- unos propósitos y un alcance exploratorios.

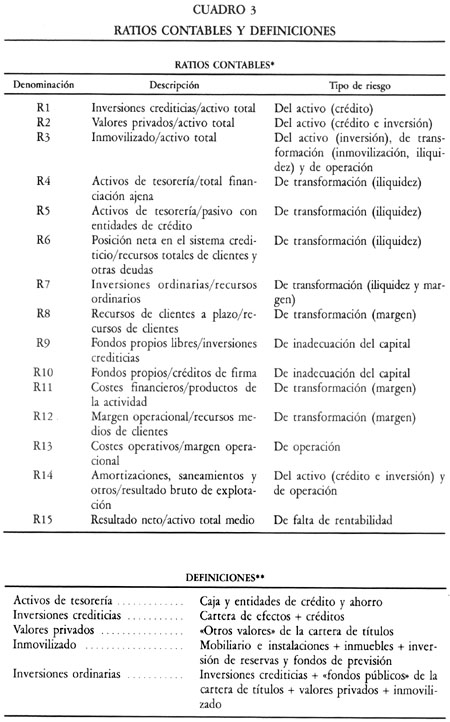

En los preliminares del estudio fueron consideradas veinte variables explicativas. Dentro de las restricciones que plantean los modelos normalizados de estados contables públicos disponibles para las entidades de depósito españolas, hemos procurado tener presentes los índices más habituales en el análisis económico-financiero de esos establecimientos, así como los definidos en la base de datos NWRAT del Banco de la Reserva Federal de Nueva York y -por supuesto, con particular interés- los indicadores incluidos en otros SAP empíricos. A partir de esos veinte ratios, y mediante eliminación de aquellos que ya de entrada razones técnicas y estadísticas aconsejaron descartar, quince terminaron constituyendo el conjunto base de potenciales variables independientes dentro del cual se seleccionaron -mediante el método «paso a paso» arriba aludido- las que, por su considerable capacidad explicativa, merecían ser incorporadas al modelo finalmente objeto de estimación. Cada uno de los índices -en su caso, con la consabida aplicación de la cláusula ceteris paribus- intenta ser una señal más o menos aproximada de los riesgos bancarios, auténticos desencadenantes de una eventual insolvencia (v. cuadro 3).

A estos efectos, admitidas las reservas que cualquier clasificación impone, —209→ y aunque sólo sea para aclarar la terminología utilizada en el mencionado cuadro, conviene apuntar a vuela pluma los principales riesgos de corren las instituciones de depósito87, casi todos ellos de alguna forma incluidos en la modelización:

- Riesgo del activo, sea de crédito, inversión o concentración. El primero deriva del posible incumplimiento o morosidad de los acreditados, mientras que el segundo hace referencia a una depreciación en la cartera de títulos negociables o en los activos fijos a causa de variaciones de los precios en los correspondientes mercados, debidas a razones propias de estos. El tercero alude a la falta de diversificación en los empleos de fondos, aspecto que en España no es posible apreciar convenientemente desde los estados contables públicos.

- Riesgo de transformación, que -directa o indirectamente- se concreta en un riesgo de iliquidez y/o un riesgo de margen de intermediación, por cuanto activos financieros secundarios son convertidos en activos financieros primarios, transmutando plazos de vencimiento y tipos de interés.

- Riesgo de operación, por impacto de los gastos sociales generales, de personal y de funcionamiento, e ineficiencias de gestión.

- Riesgo de negocio internacional, sea de activo, de transformación, de cambio o el hoy denominado «riesgo-país», el cual hace referencia al riesgo soberano -pueden ser ineficaces las actuaciones legales contra prestatarios estatales- y al riesgo de transferencia -posible incapacidad general de una nación para reunir divisas con que satisfacer la deuda exterior de sus residentes-. Es cierto que en las pasadas crisis bancarias acontecidas en otros países desempeñó un papel destacado la multiplicación del riesgo de las operaciones realizadas en divisas, consecuencia tanto de la incertidumbre asociada al régimen de flotación en los tipos de cambio como de la inestabilidad provocada por una masa internacional de fondos atenta a las diferencias de tasas de interés entre naciones. Sin embargo, en el caso español, el hecho de que hasta muy recientemente fuese más bien modesto el grado de apertura al exterior del sistema bancario motiva que esta clase de riesgos sea un elemento poco relevante a la hora de analizar las —210→ numerosas crisis desencadenadas desde finales de los años setenta a la primera parte de los ochenta.

- Riesgo de falta de rentabilidad. Los varios factores determinantes de pérdida que venimos comentando, junto a otros como fraude, desfalco, etc., pueden llevar a un deterioro de la cuenta de resultados y de la magnitud que en último término resume la eficiencia en la administración: el beneficio neto. A su vez, cabe que el capital se sitúe en unos niveles inadecuados para garantizar la solidez patrimonial de la entidad, proteger los derechos de los acreedores y salvaguardar la posición del ente asegurador de los depósitos, evidenciándose un riesgo de insolvencia, clave del perfil final de la situación.

- A lo anterior habría que agregar, en circunstancias de convulsión generalizada en el sector financiero, el riesgo de contagio o «efecto de dominó», el cual -sin embargo- no es preciso considerarlo aquí, pues ni fue el ambiente en que transcurrió la crisis en España ni -sobre todo- es un punto básico en el diseño de un SAP para uso corriente, como ya señalamos.

Aclarado el modelo, con sus variables explicativas y dependiente, demos cuenta rápidamente de la base de datos aplicada en la estimación.

Nos hemos centrado en los momentos culminantes de la crisis bancaria española de 1978-83. Al 31 de diciembre de 1981 existían en nuestro país 128 bancos privados, incluyendo como tal -de acuerdo con la práctica corriente- el Banco Exterior de España, a pesar de la participación mayoritaria que en él mantiene el sector público. De ese total:

- Veintiocho estaban clasificados como «extranjeros». Su regulación legal, estrategia empresarial, estructura organizativa y características de explotación eran bien diversas de las habituales en los «españoles». Algo similar se puede afirmar de las dos instituciones con estatuto especial (Banco Árabe Español y Banco Saudí Español).

- Del resto, diecisiete se veían sometidos a un proceso de saneamiento o de reorganización, y uno más -con una oficina y tres empleados- debe considerarse absolutamente atípico respecto a los cánones habituales de la banca española.

Por tanto, si excluimos estas cuarenta y ocho entidades, tenemos un colectivo formado por los ochenta bancos privados españoles que al terminar el año 1931 aparentemente funcionaban en la forma normal y

acostumbrada. De dicha fecha al

23 de febrero de 1983, en treinta y una de las ochenta instituciones afloró una situación de crisis88. Obsérvese que: a) hemos procurado tomar la muestra de entidades insolventes con referencia a un período relativamente corto, ya que, salvo de ser estables a lo largo del tiempo las relaciones transversales entre medias y varianzas, una excesiva combinación o mezcolanza de datos cabe que resulte inapropiada, según apuntan Altman y otros (1981, p. 160), quienes hacen notar que «claramente, en el estudio de los bancos con problemas, las frecuencias esperadas de bancos con problemas y sin problemas no son independientes de

la situación de la economía»

en cada momento (p. 159); b) prescindimos de utilizar una muestra equilibrada, entre otros motivos porque, como señala la Ley

(1978, p. 184), parece inexistir una razón práctica por la cual la muestra de firmas solventes no pueda ser mucho mayor que la de entidades fracasadas, y añade que la principal ventaja de contar con un amplio número de casos del primer tipo sería la disminución de los errores de muestreo en las estimaciones de las características económicas de las firmas sanas y, por tanto, una mejora en la precisión de las medidas empleadas.

Para cada uno de los ochenta miembros del colectivo se calculó la serie de quince ratios reseñada en el cuadro 3, a partir de los datos contables correspondientes a 1981. Puesto que las entidades cuyas dificultades trascendieron al público durante los dos primeros meses de 1983, a decir verdad eran tenidas por insolventes en el Banco de España y los círculos financieros ya al concluir el año anterior, cabe entender que los índices utilizados son los referentes al ejercicio previo a la crisis y -como es usual en la literatura especializada- podemos hablar de un análisis o predicción «un año antes de la insolvencia», expresión que se emplea por comodidad aun cuando el plazo medio sea ciertamente inferior a doce meses.

Los datos necesarios para el cálculo de los ratios contables proceden del Anuario Estadístico de la Banca Privada, publicado por el Consejo Superior Bancario. Contiene los balances públicos según modelo oficial -a 31 de diciembre-, junto con un extracto de la cuenta de resultados pública —212→ del ejercicio, también normalizado. Los estados financieros confidenciales remitidos por las instituciones al Banco de España aportan mayor detalle en sus partidas; sin embargo, como es obvio, no están disponibles para la investigación externa.

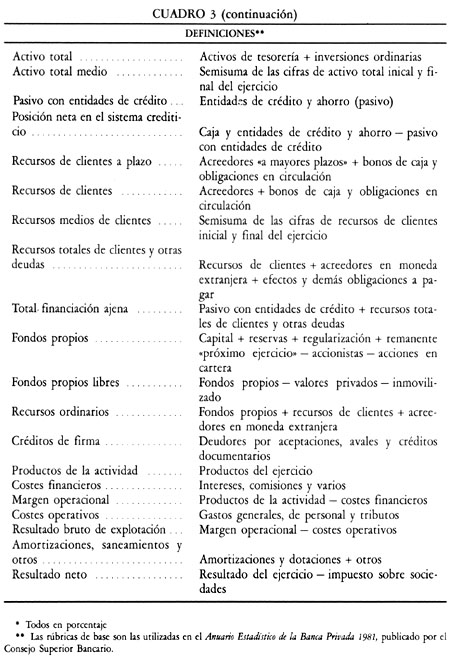

El procedimiento ya apuntado de selección «paso a paso» de variables independientes entre las quince consideradas potencialmente explicativas se desarrolló conforme se resume en el cuadro 4. Ahí se informa también de los resultados alcanzados en la estimación maximoverosímil.

Ningún término de los introducidos es posteriormente retirado durante el proceso de selección. Los parámetros de las tres variables independientes finalmente incluidas en el modelo -R3, R9 y R15, todas ratios medidos en porcentaje- presentan el signo que era de esperar. En efecto:

Si como criterio para determinar la importancia relativa de las diversas variables independientes seleccionadas nos guiamos por la disminución resultante en el estadístico l* cuando se retira del modelo de manera sucesiva -y con reemplazamiento- cada una de las variables en él incluidas, aquella con mayor capacidad explicativa es R15, índice que expresa el cociente «resultado neto/activo total medio» y representa en el modelo una señal del riesgo de falta de rentabilidad: ceteris paribus, a mayor valor del mismo, menor probabilidad de insolvencia. Le sigue en poder explicativo R9, definida como fondos propios libres/inversiones crediticias; es un coeficiente que refleja en términos aproximados la adecuación del capital, partiendo de la base de que una de las funciones de este es financiar los activos fijos -en sentido amplio- del negocio y afrontar los riesgos asumidos89. Viene a confirmarse la hipótesis de una relación inversa entre peligro de insolvencia y nivel de capitalización, supuesto todo —213→ lo demás constante.

La tercera y última variable según capacidad explicativa es R3, inmovilizado/activo total. El inmovilizado puede depreciarse o atenazar la rentabilidad vía gastos corrientes, y, además, ha de tenerse presente que su venta para hacer frente a necesidades urgentes de tesorería tal vez sea problemática pues -al menos en buena parte- constituye la infraestructura de la actividad, o -aun siendo en principio enajenable- es difícil que rápidamente se encuentre un comprador dispuesto a pagar su «precio completo»; así se explica la relación detectada, según la cual un —214→ excesivo volumen de inmovilizado influye negativamente en el normal funcionamiento y solvencia de las entidades, ceteris paribus90.

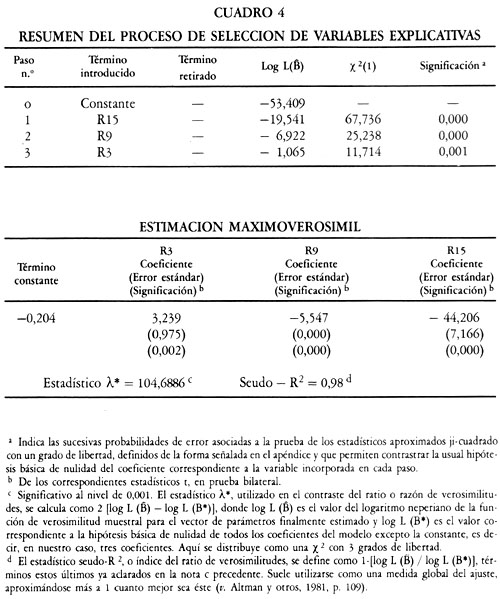

Expuesto el modelo estimado, y para examinar su precisión clasificatoria, lo aplicamos a la determinación de la probabilidad de insolvencia de cada uno de los 80 miembros de la muestra de análisis -valores en 1981 de las tres variables explicativas-. A partir de ahí, y en función del nivel de probabilidad Pr(Yi = 1) elegido como punto de corte o crítico -cutoff point-, es posible incluir una cierta institución en la primera o la segunda de las dos categorías -solvente e insolvente- a nuestros efectos relevantes, lo cual se concreta en diferentes clasificaciones. Por lo general, observaremos errores de tipo I y de tipo II. Entendamos por error de tipo I la clasificación incorrecta de las instituciones que realmente resultan ser insolventes; y análogamente el error de tipo II, definido con referencia a las entidades que de hecho son solventes. Pues bien, según informa el cuadro 5, en el presente caso el error total -suma de ambos- puede minimizarse al elegir la regla de asignación siguiente, suponiendo -como es usual- iguales costes de clasificación errónea:

- - Asignar i al grupo de insolventes si su Pr (Yi = 1) estimada es mayor o igual que 0,675.

- - Asignar i al grupo de solventes si su Pr (Yi = 1) estimada es menor de 0,525.

Con ello se alcanza una clasificación cien por ciento correcta (error de tipo I = error de tipo II = 0). En realidad, si para la separación se utiliza como punto de corte cualquier valor comprendido en el rango 0,525-0,675 (ambos incluidos), los error es de tipo I y II son nulos: por ejemplo, tal vez sea cómodo elegir 0,6, punto medio de ese intervalo. Para evaluar la precisión y eficiencia de este tipo de análisis, Korobow y Stuhr (1985) han propuesto una medida de eficiencia ponderada (EP) definida como:

donde,

- IC = número de entidades insolventes correctamente identificadas por el modelo estimado, —215→

- IT = número total de bancos considerados insolventes por el modelo estimado,

- IR = número real de instituciones insolventes en la muestra,

- CC = porcentaje total de entidades correctamente clasificadas por el modelo estimado, la cual llega a ser aquí del 100 por ciento, el máximo posible.

Por cierto, merece la pena apuntar que, según nuestra investigación, por sí solo -es decir, utilizado como única variable explicativa en un modelo logit- y con un punto de corte alrededor de 0,5, el índice R9 (fondos propios libres/inversiones crediticias) clasifica correctamente el 80,00 por ciento del conjunto de los casos de la muestra, siendo 29,03 por ciento el error de tipo I (9 entidades sobre 31) y 14,29 por ciento el de tipo II (7 instituciones entre 49).

A fin de validar de alguna manera el modelo estimado que se presenta en el precedente cuadro 4, hemos contrastado su capacidad explicativa, —216→ consistencia y alcance aplicándolo sobre una muestra secundaria, constituida por los valores en 1980 -es decir, «dos años antes de la insolvencia»- de las tres variables explicativas correspondientes a los 80 bancos considerados, siempre a partir de datos contables. Sirviéndonos de la misma regla de asignación que anteriormente aplicamos, se detecta un error de tipo I del 16,13 por ciento (5 entidades de 31) y un error de tipo II del 4,08 por ciento (2 instituciones de 49). En conjunto, las clasificaciones correctas representan el 91,25 por ciento del total, siendo 8,75 por ciento la suma de los errores de tipo I y II -es decir, el error total, 7 bancos- con relación a los 80 miembros del colectivo. La citada medida de eficiencia ponderada es ahora del 71,07 por ciento.

Al igual que Altman y otros (1977, p. 39), se efectuó otro tipo adicional de prueba de validación, consistente en seleccionar de manera aleatoria la mitad -aproximadamente- de los individuos de cada grupo con objeto de determinar los parámetros del modelo, y luego clasificar los restantes miembros de la muestra sobre la base de los coeficientes estimados -una validación cruzada que orienta acerca de la homogeneidad de los estimadores-. Repetida tal prueba por dos veces, los resultados fueron buenos. En efecto, usando la misma regla de asignación que en los precedentes tests y datos relativos a un año antes de la insolvencia, el primer ensayo condujo a un 6,67 por ciento de error de tipo I y un error nulo de tipo II: en conjunto, el 97,44 por ciento de las clasificaciones evidenciaron ser correctas; los correspondientes porcentajes en la segunda aplicación fueron 6,25, 0,00 y 97,56. Dos años antes de la insolvencia, el total de clasificaciones correctas alcanzó el 89,74 por ciento en la primera ocasión, con 20 por ciento de error de tipo I y 4,17 por ciento de error de tipo II, y fue de 95,12 por ciento en la otra validación, con 12,50 por ciento de error de tipo I y 0,00 por ciento de error de tipo II. La medida de eficiencia ponderada propuesta por Korobow y Stuhr fue ahora de 90,94, 91,46, 66,27 y 83,23 por ciento, respectivamente.

Los resultados de los tests sugieren que el modelo goza de capacidad discriminante para observaciones distintas de aquellas utilizadas en la estimación de sus parámetros. Claro está, esto no significa que realmente pueda proporcionar predicciones muy exactas sobre futuras crisis. Tales pronósticos requieren la estabilidad de la relación funcional y los estimadores a través del tiempo. Como se ha comentado en otro momento, los modelos empíricos ex post llegan a patentizar un buen comportamiento en la vertiente explicativa -nuestro propósito principal-, pero cuestión más matizada es el aspecto predictivo.

—217→

Presentados los resultados empíricos que hemos alcanzado, y antes de entrar propiamente en su comentario, no está de más advertir que -como es natural- las diferencias en el concepto adoptado acerca de qué se entiende por banco insolvente, el criterio aplicado en la elección de la muestra y el período de análisis, la relación de variables exógenas consideradas de entrada potencialmente relevantes para el objetivo perseguido, el procedimiento de selección entre estas y hasta la metodología estadística o econométrica utilizada seguramente están en la base de por qué las diversas investigaciones pueden detectar como significativos ratios específicos algo distintos.

Procede subrayar que aquí se ha optado por un concepto amplio de insolvencia, al mismo tiempo que no empleamos una muestra equilibrada formada a partir del emparejamiento de instituciones, y tratamos de evitar los problemas de cambios estructurales que pueden surgir cuando el conjunto de las entidades en crisis proviene de un amplio período. Hemos sopesado mucho la elección y definición de los ratios en un principio dignos de examinar, procurando servirnos de una serie de ellos cuidadosamente en línea con los propuestos por la Economía de la empresa bancaria con miras al análisis económico financiero de entidades de depósito. Particular esmero se ha puesto en su relación lógica con algún elemento de riesgo establecido en tal base doctrinal y en la literatura especializada relativa a los pertinentes sistemas de alarma preventiva; y, de acuerdo con el interés de los reguladores por las normas relativas a los fondos propios mínimos, se ha intentado verificar si los índices de capital tienen o no capacidad explicativa en el caso de la crisis bancaria española. En el ámbito estrictamente estadístico, no hemos olvidado la realización de pruebas de validación cruzada que orienten acerca de la homogeneidad de los estimadores.

En el cuadro 1 sintetizábamos algunos de los principales trabajos relativos a modelos empíricos ex post para entidades bancarias estadounidense. Como subrayan Altman y otros (1981, p. 324) y Sinkey (1979, pp. 143-144), mas allá de la forma concreta adoptada por las variables individuales, lo importante es llamar la atención acerca del conjunto de grandes factores que -a juzgar por toda esa investigación- parecen ser relevantes para el diseño de un sistema de alarma preventiva, a saber: la composición y calidad de los activos, la liquidez, la importancia de la política de compra de fondos en los mercados monetarios, la incidencia de los gastos, el nivel de rentabilidad y un volumen adecuado de fondos —218→ propios, sin olvidar -claro está- la evaluación de la capacidad profesional de los directivos, elemento no fácil de reflejar en modelos que se sirven fundamentalmente de ratios.

Los resultados de nuestro estudio permiten observar una cierta coincidencia con esas conclusiones establecidas para el caso norteamericano, así como las alcanzadas en los otros trabajos españoles resumidos en el cuadro 2, a la vez que se corresponden con el perfil de la insolvencia típica descrita en la literatura que aborda la crisis bancaria española (v. Cuervo, 1984, 1988; Fondo de Garantía de Depósitos en Establecimientos Bancarios, 1983; López Roa, 1983). En efecto:

Se hace notar que, en general, se trató de instituciones nuevas o que recientemente habían cambiado de propiedad, en las cuales se forzó el crecimiento del pasivo ofreciendo muy ventajosas remuneraciones a los clientes potenciales. Pusieron en práctica políticas de expansión geográfica agresivas; el inmovilizado y la estructura orgánica resultaban desproporcionados en dimensión y características cualitativas respecto a lo que su cifra real de negocios hacía necesario, y los gastos operativos eran muy sustanciales. El destino de los recursos rompía con la prudencia y la ortodoxia en la asunción de riesgos que se consideran tradicionales en la profesión de banquero. No se dudó en utilizarlos para sostener el valor de las acciones del propio banco en un ambiente bursátil deprimido, o incluso para financiar la adquisición misma del paquete de acciones de control. Con altos costes de pasivo y de transformación, optaron por dirigir su inversión crediticia hacia clientes cuya menor solvencia y mayor riesgo les obligaba a tomar prestados fondos caros; o se inclinaron por apostar fuertes cifras en sociedades de financiación o en empresas inmobiliarias, siendo el caso que las desfavorables condiciones económicas durante los años setenta y principios de los ochenta afectaron con fuerza a esos negocios marginales y las actividades de construcción recibieron de plano el embate de la recesión.

Ante un cuadro como el dibujado, es razonable que aquí hayamos encontrado significativos ratios como «inmovilizado/activo total» y «resultado neto/activo total medio» -a veces también relevantes en algunos otros estudios-, los cuales, de alguna forma, están asociados sobre todo a los riesgos de operación, iliquidez e inmovilización de fondos y al riesgo de falta de rentabilidad de las entidades, respectivamente; esta última es de creer que resume el impacto combinado de elementos tales como los bajos márgenes financieros -diferencia entre productos financieros y costes financieros- y elevadas cargas operativas o derivadas del saneamiento de créditos y valores.

—219→Además, el análisis presentado en las páginas precedentes pone de manifiesto la importancia de un capital adecuado a los riesgos asumidos -incluso, según informamos, cuando se utiliza como único elemento explicativo-, aspecto hasta ahora menos resaltado; también el trabajo de Martínez Mongay y otros (1988) lo detecta con cierta evidencia, si bien conviene aclarar que en el caso de estos el índice correspondiente se establece de manera diferente al nuestro, el signo de su coeficiente estimado resulta ser inestable a lo largo del tiempo y no informan en torno a su capacidad de clasificación en términos univariantes.

El hecho de que los fondos propios sean relevantes es un extremo de especial interés desde la perspectiva de las preocupaciones habituales de los órganos oficiales de vigilancia. Parece justificada la implantación de regulaciones orientadas a mantener y reforzar la solvencia de las entidades vía el control del volumen y efectividad de su capital. Eso sí, los responsables de la supervisión pública han de poner singular atención en la definición y forma de cálculo de los oportunos índices. Precisamente, y en este último sentido, a través del ratio «fondos propios libres/inversiones crediticias» nuestro análisis patentiza la utilidad de establecer esos índices de forma que reflejen la cobertura mediante recursos propios de los riesgos asumidos por las instituciones bancarias, debiendo hacer hincapié -dentro de estos- en los derivados del mantenimiento de determinados activos, en concreto el inmovilizado y las participaciones en empresas -recuérdese qué entendemos por recursos propios libres y lo apuntado en la nota 8-, además del riesgo asociado con las inversiones crediticias.

De ahí que seguramente haya de darse por acertado que en 1985 las autoridades españolas decidieran abandonar el viejo coeficiente de garantía -fijado simplemente como la relación entre fondos propios y recursos ajenos ordinarios tomados de clientes-, para pasar a aplicar un nuevo sistema: un índice genérico de capital sobre el conjunto de sus inversiones -reales y financieras, netas de provisiones específicas y amortizaciones-, y otro coeficiente selectivo directamente encaminado a exigir un respaldo suficiente de fondos propios en función de los diferentes riesgos estimados para los diversos activos patrimoniales y operaciones fuera de balance -riesgos de firma.

Merece la pena hacer notar que, a juzgar por nuestros resultados, es razonable la normativa vigente en España según la cual para las acciones o participaciones en empresas que no sean entidades de depósito, las inversiones en acciones o participaciones bancarias y los activos materiales -el inmovilizado- se imponen unas coberturas con recursos propios en —220→ porcentajes superiores a los fijados como regla general -es decir, para los riesgos ordinarios91-, sin olvidar que además pueden ser objeto de recargo por riesgos de grupo y de concentración. Esa actitud precavida frente a dichas categorías de activos es también muy frecuente en otros países, aun cuando su traducción en regulaciones concretas adopta formas diversas y sean múltiples los matices en cuanto a las partidas contables precisas que se ven afectadas en mayor o menor grado (v. Pecchioli, 1987, págs. 62-66, 203-220, 249-261). Así, en algunas naciones, ciertas de esas inversiones están pura y simplemente prohibidas; otras veces los poderes públicos imponen restricciones severas o se reservan su autorización caso por caso ante determinado tipo de operaciones; y hay supervisores que han optado por permitir un mayor margen de maniobra para las libres decisiones de las instituciones bancarias, pero suelen aplicar limitaciones a través del cumplimiento de algún ratio: por ejemplo, unas ponderaciones o coeficientes de cobertura más elevados para activos como los que venimos comentando -es el caso de España, según señalamos-, un ratio de activos fijos de modo que incluso se llega a exigir un respaldo de fondos propios igual al 100 por ciento de aquellos, o -lo que es equivalente a esto último- se deducen los mismos del capital para llegar a calcular los recursos propios libres con que afrontar la cobertura de las restantes inversiones y compromisos.

El asunto tiene interés en el ámbito del debate acerca de la definición de los ratios de solvencia en términos de unos recursos propios mínimos en función de la importancia relativa que se atribuye a los riesgos derivados de cada clase de activo patrimonial o partida no registrada en balance: el Consejo de las Comunidades Europeas (1989) y el Committee on Banking Regulations and Supervisory Practices (1988)92 han optado por autorizar o recomendar ponderaciones de riesgo que, tanto para el inmovilizado como para las acciones o participaciones mantenidas en cartera, no son superiores al nivel elegido como habitual, si bien en determinados supuestos las inversiones en el capital de entidades de crédito y otras instituciones financieras se restan a la hora de hacer el cómputo de los fondos propios, lo que implica entonces una cobertura total. —221→ De acuerdo con lo que hemos puesto de manifiesto, la experiencia española no parece refrendar un esquema reglamentario de ese estilo, sino que, más bien, avala la política de penalizaciones al respecto -con independencia de que luego ello se traduzca en unos requisitos de capital que de hecho no necesariamente hayan de ser siempre del 100 por ciento.

El planteamiento contenido en la normativa o recomendación del mencionado Consejo y del Comité de Basilea tal vez sea efecto de la atención tan fundamental que prestan al riesgo de crédito, mientras dejan en un segundo plano otros tipos de riesgo; al mismo tiempo, cabe estén dando por sentado que en numerosas naciones existen restricciones específicas -aparte de su tratamiento para el cálculo de los coeficientes ponderados de solvencia- en relación con las tan repetidas categorías de inversiones. Sin embargo, no debería olvidarse que en otros países no es así, lo cual, en su caso, ha de llamar a la reflexión a las autoridades públicas afectadas, en orden a sopesar la conveniencia de reconocer de alguna manera o por una vía alternativa los mayores riesgos que los activos fijos -inmovilizado y participaciones- parecen significar en el contexto de la actividad bancaria93.

Por último, advirtamos que la adecuación del capital a los riesgos asumidos no ha de considerarse separadamente de la capacidad de la entidad para generar beneficios, pues esta determina en buena medida las posibilidades de la institución para procurarse recursos propios. De ahí la importancia de que en nuestros resultados empíricos tenga tanto peso un índice de rentabilidad; este, el vector de riesgos corridos y el volumen de capital se apuntan como elementos de relieve en un sistema de alarma preventiva para los bancos.

En enero de 1978, con el problema del Banco de Navarra, comenzaba un proceso de crisis en diversas entidades que fue alcanzando progresiva gravedad, hasta el punto de convertirse en la convulsión bancaria de mayor importancia a lo largo de -al menos- nuestra historia reciente —222→ y, por lo que parece, en términos relativos la más seria de las experimentadas durante los últimos años en los países desarrollados. De ahí el interés que ofrece profundizar en su conocimiento y contribuir a esbozar algunas variables tal vez en cierta medida potencialmente útiles para el proceso de paulatino perfeccionamiento en la supervisión de las entidades de depósito.

Dentro de esa perspectiva, mediante un modelo econométrico de respuesta cualitativa de tipo logístico orientado al análisis de las referidas insolvencias, en el presente trabajo se ha mostrado la fuerte capacidad explicativa de una combinación lineal de los tres siguientes ratios contables, expresados en porcentaje: resultado neto/activo total medio; fondos propios libres/inversiones crediticias; inmovilizado/activo total. Amén de la más que aceptable parsimonia del modelo estimado, aplicándolo al propio colectivo de estimación -datos de «un año antes de la crisis»- la precisión clasificatoria es total; y resulta bastante satisfactoria con los índices de «dos años antes de la insolvencia», así como en el caso de otras pruebas de validación efectuadas.

Desde luego, básicamente el objetivo de la investigación es explicativo y exploratorio; y hemos destacado que, por su misma naturaleza, los modelos encuadrados dentro de la categoría del aquí presentado deben manejarse sin excesivas pretensiones de generalización, habida cuenta de que su utilidad no depende únicamente de la bondad del ajuste a las observaciones muestrales, sino también de la estabilidad de que gocen la relación funcional y los estimadores a lo largo del tiempo. Con todo, parece admisible interpretar que -y por este orden- el nivel de rentabilidad del activo, el volumen relativo de recursos propios libres y el peso específico del inmovilizado pueden ser variables a las que merezca la pena prestar atención cuando se examinan los estados financieros de los bancos españoles. De hecho, vienen a coincidir con parte de las prácticas profesionales seguidas por los órganos de control público de diversas naciones a la hora de evaluar la solvencia de las instituciones de depósito.

Al hilo de lo anterior, y a despecho de la conclusión alcanzada en otros estudios empíricos, cabe resaltar que, al aflorar como variable explicativa de la probabilidad de insolvencia un ratio de adecuación del capital -especificado en términos de fondos propios libres-, se ratifica la relación directa entre margen de solvencia y nivel de patrimonio neto que teóricamente es razonable sostener. Ello refrenda los esfuerzos de los reguladores por controlar el volumen y efectividad de los recursos propios de las entidades bancarias con miras a vigilar y fortalecer su solvencia, habida cuenta de los riesgos asumidos. Al mismo tiempo, en la —223→ discusión de los resultados empíricos hemos puesto de manifiesto que permite apuntar algunos elementos de relieve en el contexto de la ponderación a otorgar a las diferentes inversiones y operaciones desde el punto de vista de su riesgo, aspecto de interés máxime en momentos en que tanto en el seno de las Comunidades Europeas como en el marco del Committee on Banking Regulations and Supervisory Practices de Basilea se trazan normativas o recomendaciones al respecto.

Naturalmente, el diseño de un auténtico «sistema de alarma preventiva» para el sector bancario español es un problema delicado y deberá recorrerse un largo camino antes de conseguirlo. Tan sólo hemos querido apuntar una línea de investigación susceptible de ulteriores desarrollos, entre los cuales sería de interés ir más allá de la base contable, para introducir -por ejemplo- datos de los mercados financieros y bursátiles.

El procedimiento concreto aplicado se basa en la introducción progresiva y revisada de variables independientes de acuerdo con lo que sigue:

Llegados a una determinada etapa, se estima el vector B constituido por el término constante y los parámetros de -sólo- las variables que hasta ese momento han entrado a formar parte del modelo. Denotamos tal estimación como  .

Al comienzo del siguiente «paso», se calcula una nueva estimación del vector B para decidir si la variable xj (j = 1, 2, ..., m) debe ser retirada -a esto lo denominamos B(-j)- o introducida -B(+j)-. El

.

Al comienzo del siguiente «paso», se calcula una nueva estimación del vector B para decidir si la variable xj (j = 1, 2, ..., m) debe ser retirada -a esto lo denominamos B(-j)- o introducida -B(+j)-. El  y todos los

y todos los  o

o  se computan vía el método de máxima verosimilitud explicado antes en el texto. Recordemos que por log L (.) simbolizamos el logaritmo neperiano de la función de verosimilitud muestral; a partir de las mencionadas estimaciones y para cada variable que cabe retirar del modelo se efectúa el contraste del estadístico definido así:

se computan vía el método de máxima verosimilitud explicado antes en el texto. Recordemos que por log L (.) simbolizamos el logaritmo neperiano de la función de verosimilitud muestral; a partir de las mencionadas estimaciones y para cada variable que cabe retirar del modelo se efectúa el contraste del estadístico definido así:

que se distribuye aproximadamente con una ji-cuadrado con un grado de libertad. Se retira la variable xj para la cual el valor de dicho estadístico —224→ sea menor, siempre que además el nivel crítico p de significación del test supere un límite preespecificado -en nuestro caso, p = 0,10-. A continuación, si ninguna variable puede ser ya retirada, para cada una de las todavía no presentes en el modelo se contrasta el estadístico