—[156]→ —157→

Analistas Financieros Internacionales, S. A. y Universidad Autónoma de Madrid

Desde finales de 1982, en que se llevó a cabo la última devaluación oficial de la peseta, nuestra moneda ha visto oscilar su cotización en función de las fuerzas del mercado; fuerzas que en cualquier caso se han visto mediatizadas en ocasiones, bien por intervenciones del Banco de España en los mercados cambiarlos, o bien por la imposición de medidas restrictivas de los movimientos de capitales entre nuestro país y el exterior.

Contamos pues, hasta el final de 1988, período abarcado en este estudio, con un historial de 6 años de flotación más o menos limpia de nuestra moneda, período que coincide con un «boom» económico y financiero internacional, y por supuesto también en nuestro país, que ha incrementado de forma espectacular la integración internacional de nuestros mercados financieros, y la sensibilidad de los movimientos de capitales a las diferencias de rentabilidad entre países.

En un escenario semejante es lógico que el tipo de cambio de la peseta se haya «contagiado» también en gran medida de dicha integración financiera y, por tanto, al igual que ocurre con las principales divisas en el mundo, se vea mucho más condicionado por los parámetros dominantes en los mercados financieros internos y externos -en suma por la balanza de capitales- que por los de la economía real, balanza comercial y corriente.

La consideración de las divisas como activos financieros ha motivado una extensa literatura, especializada fundamentalmente en el análisis de las condiciones de equilibrio en los mercados financieros internos y externos —158→ vía tipo de cambio, así como del propio comportamiento intertemporal de este, para verificar si tiene lugar de acuerdo con los patrones típicos de un mercado eficiente. Es este último enfoque el que ha recibido más atención en la literatura empírica publicada en nuestro país, referente a la peseta73.

Mucho menos frecuentes han sido, por el contrario, los análisis sobre las regularidades empíricas del tipo de cambio a plazo de la peseta, pese a que, en nuestra opinión, las mismas llevan el más puro germen sobre la interdependencia entre mercados financieros y cambiarlos.

Sin ánimo de exhaustividad, el tipo de cambio a plazo de la peseta permite dos funciones básicas en su utilización por los agentes participantes en los mercados de divisas. Por un lado, en su relación con el tipo de cambio al contado vigente en el mismo momento, marca un tipo de interés implícito, cuya consideración tiene importantes repercusiones sobre la posibilidad de arbitrar entre los mercados financieros internos y externos. Por otro lado, la propia consideración del tipo a plazo como un seguro de cambio, para los agentes con posiciones largas o cortas a cubrir, lleva implícita la formulación de una expectativa sobre la evolución futura del tipo de cambio al contado.

Son esas dos funciones, la de arbitraje y la de formulación de expectativas, las que serán objeto de análisis empíricos en el presente trabajo, concentrado sobre el tipo de cambio a plazo de la peseta frente al dólar. La primera se concreta, en términos de metodología, en el contraste entre el premio o descuento, definido por el tipo de cambio a plazo respecto del de contado, y el diferencial de intereses entre pesetas y dólares. La segunda en el contraste de la capacidad del tipo de cambio a plazo para anticipar la evolución futura del tipo al contado.

El tipo de cambio a plazo de la peseta cotizado en un momento dado define un determinado porcentaje de premio o descuento sobre el tipo de cambio al contado cotizado en el mismo momento. Al margen de —159→ si la evolución posterior de este último confirma como correcto o incorrecto al mencionado premio o descuento -cuestión esta a la que dedicaremos la sección 3- el mismo debe guardar una estrecha relación con el diferencial de tipos de interés vigente entre la peseta y la moneda extranjera cotizada.

Dicha relación, conocida como la paridad de tipos de interés (PTI), no tiene otro fundamento que la ley del precio único para idénticos activos en diferentes localizaciones. Dos activos financieros emitidos a idéntico plazo por prestatarios de similar solvencia, pero denominados en diferentes divisas, tienen como única diferencia el riesgo de cambio entre una y otra moneda. Si el mismo puede ser neutralizado mediante la formalización de un contrato de divisas a plazo, ambos activos financieros recobran una similitud absoluta, y deben generar idénticas rentabilidades, pues de lo contrario se abrirían oportunidades de arbitraje consistentes en la simultánea compra del activo en la moneda en que cotiza a menos precio, y venta en la moneda con mayor cotización.

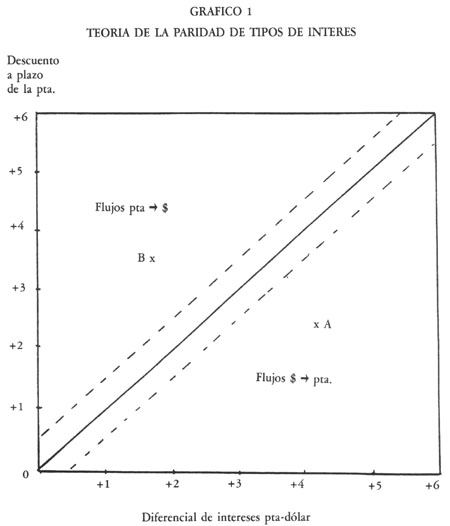

De dicha igualdad de rentabilidades se deduce que el premio o descuento a plazo debe compensar exactamente el diferencial de intereses entre las dos monedas. El gráfico 1 ilustra gráficamente dicha situación, con la diagonal recogiendo todos los puntos en los cuales se da el equilibrio, o paridad, entre los tipos de interés y de cambio de las dos divisas en cuestión. En dicha línea de paridad no es posible la realización de flujos de arbitraje, pues la ventaja comparativa, en tipos de interés, de una moneda sobre otra es exactamente compensado por el descuento a plazo de la moneda con tipos más elevados.

Fuera de dicha línea de paridad, por el contrario, existe la posibilidad de realización de operaciones de arbitraje. Por debajo de la línea, en los puntos denominados A, el diferencial de intereses favorable a la moneda local no es suficientemente compensado por el descuento a plazo de esta frente a la moneda extranjera, por lo que la operación de arbitraje consistiría en el endeudamiento en la moneda extranjera F, y la simultánea colocación de fondos en la moneda local L, cubriendo la transacción mediante un contrato de divisas a plazo.

Lo contrario ocurre en los puntos B por encima de la diagonal, en los que el diferencial de intereses favorables a la moneda local es más que compensado por el descuento de la misma frente a F, en cuyo caso la operación de arbitraje sería la opuesta: endeudamiento en el mercado local y simultánea colocación en el extranjero, con cobertura de la operación en el mercado de divisas a plazo.

Nótese que las operaciones de arbitraje a que dan lugar los puntos —160→ de desequilibrio A o B ponen en marcha precisamente fuerzas de mercado correctoras de los propios desequilibrios, por lo que, en ausencia de imperfecciones en los mercados, o trabas de algún tipo a la realización de operaciones de arbitraje, tales puntos de desequilibrio A o B, cuando se presenten, tendrán un carácter transitorio, restableciéndose rápidamente el equilibrio en algún punto de la línea de paridad.

Una primera imperfección, de mayor o menor intensidad según la amplitud de los mercados monetarios y cambiarlos de que se trate, surge de la existencia de costes de transacción, cuya materialización más habitual —161→ es el diferencial entre precios de compra y de venta en los mercados de cambios, y entre tipos de interés tomadores y prestadores en los mercados monetarios.

El efecto inmediato de dichos costes de transacción es que el gráfico representativo del equilibrio o paridad, ya no se refiere exclusivamente a una línea diagonal en el gráfico 1, sino a unas bandas en torno a dicha linea, (representadas por lineas de trazos), cuya amplitud viene marcada por la suma de costes de transacción vigentes en los cuatro mercados en que los flujos de arbitraje deben operar74.

Otras imperfecciones de carácter más puntual se refieren a la existencia de restricciones a la realización de los flujos de arbitraje, o a la mera inexistencia de fondos prestables, con los cuales llevar a cabo dichos flujos. Este último caso, sin embargo, bien pudiera considerarse un caso especial de restricción o regulación.

Nuestro país ha sido, y lo es en la actualidad, pródigo en regulaciones o limitaciones a la libre realización de los flujos de arbitraje necesarios para garantizar la paridad de tipos de interés. Dichas limitaciones, que pueden verse profusamente comentadas en Alzola (1989) han consistido básicamente, bien en la limitación o penalización de la toma o colocación de fondos en divisas por entidades delegadas, o bien en la imposición de límites a la remuneración de activos en pesetas poseídos por extranjeros.

La existencia de imperfecciones, restricciones, o costes de transacción para la realización de flujos de arbitraje puede tener como resultado que la cotización a plazo de la peseta, frente a su cotización al contado, se aparte de la paridad cubierta de tipos de interés. Si ello no es así de forma significativa podría interpretarse, por el contrario, que las mencionadas imperfecciones no afectan al comportamiento de los mercados. Estas cuestiones deben ser contestadas únicamente por la evidencia empírica, a la que dedicamos la siguiente sección.

La investigación empírica sobre la consistencia de los tipos de cambio al contado y a plazo con la paridad de tipos de interés debe ir encaminada a contrastar diversas hipótesis sobre el paralelismo entre el diferencial —162→ de intereses y el premio o descuento a plazo de la peseta. Dicha investigación se va a centrar exclusivamente en el tipo de cambio frente al dólar, por ser esta la moneda sobre la que tradicionalmente ha pivotado la formación de los tipos de cambio de la peseta frente a otras monedas75.

Una primera metodología de análisis consistirá, por tanto, en el cálculo de las series históricas de los diferenciales cubiertos de tipos de interés entre la peseta y el dólar para diferentes plazos. Los plazos utilizados en el análisis serán l, 3 y 6 meses, considerados los más estándar en los mercados de divisas, y en cualquier caso aquellos que concentran los mayores volúmenes de contratación. Para cada plazo, los diferenciales cubiertos se obtienen como:

(1)

| j = 1, 3, 6 | t = 1, 2, ..., T |

siendo:

- IEjt el tipo de interés vigente en el momento t para depósitos en pesetas a j meses, en el mercado interbancario español;

- IUjt el tipo de interés vigente en t para depósitos en dólares a j meses, en el euromercado.

- Pjt el premio (descuento si es negativo) del dólar, en su cotización a plazo de j meses frente a la peseta, expresado como porcentaje sobre base anual, respecto al tipo de cambio spot.

- Cjt es el diferencial cubierto de la peseta frente al dólar, a j meses, vigente en el momento t.

El análisis empírico de las series Cjt nos permitirá tener una primera idea del grado de cumplimiento de la PTI, pudiendo obtener algunas conclusiones sobre la proximidad del diferencial cubierto al valor cero, así como de la volatilidad que ha experimentado en el tiempo; y de si puede apreciarse algún comportamiento temporal sistemático en las desviaciones respecto de la paridad o si, por el contrario, las mismas tienen un carácter puramente aleatorio.

Obviamente los datos a utilizar en el análisis tienen una importancia crucial a la hora de responder a las cuestiones anteriores. Buscando el mayor rigor estadístico hemos utilizado datos diarios para obviar los —163→ efectos perversos que pueden derivarse de la utilización de medias mensuales o semanales de tipos de cambio y de interés, así como el sesgo estacional que pudiera haber presente en la utilización de datos de fin de período.

Los datos diarios utilizados se refieren a tipos de interés de depósitos en dólares en el euromercado, y en pesetas en el interbancario, a 1, 3 y 6 meses, así como al tipo de cambio peseta/dólar, al contado y a plazo a 1, 3 y 6 meses; todos los datos de cada día están referidos a la misma zona horaria, el mediodía.

El horizonte temporal global utilizado para la investigación abarca el período de 1983 hasta 1988, ambos inclusive, lo que permite contar con un total de 1.565 observaciones diarias para cada una de las series de tipos de interés y de cambio.

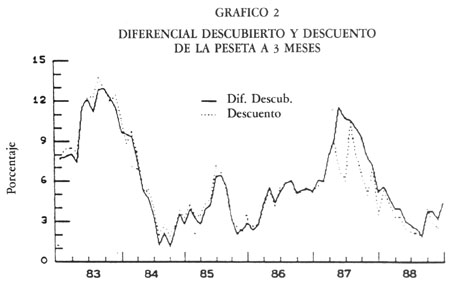

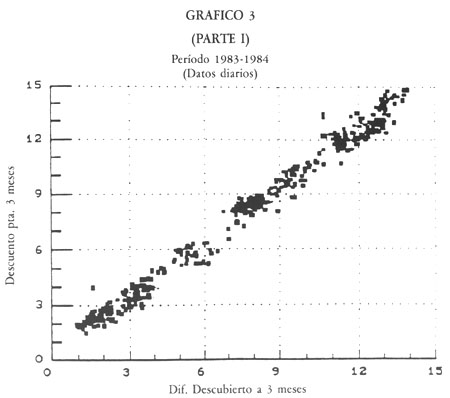

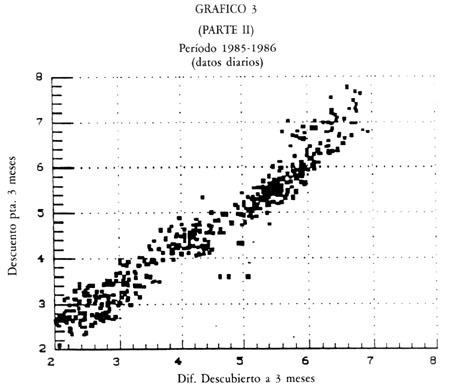

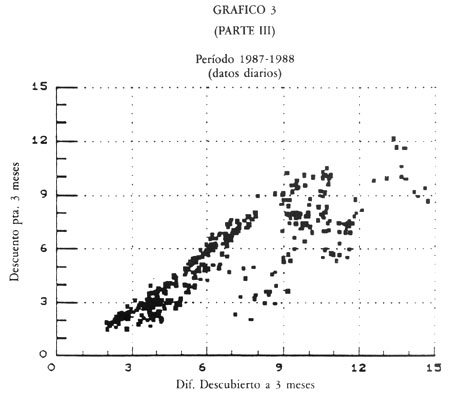

El gráfico 2 y la serie de gráficos 3 permiten visualizar, desde dos dimensiones complementarias, la estrecha relación existente entre el diferencial de intereses (IE-IU) y el premio del dólar a plazo frente a la peseta76. El gráfico 2 se presenta la evolución temporal de ambas series, mientras los gráficos 3 aportan una representación cruzada o transversal, que permite contrastrar si los datos de mercado se asemejan al comportamiento —165→ previsto en el gráfico 1 comentado en la sección anterior y, en particular, a la diagonal con que identificábamos a la paridad de tipos de interés.

Si algo destaca sobremanera de los mencionados gráficos, es el alto grado de incumplimiento de la PTI justo en el período reciente. En los años 1987 y 1988 las divergencias respecto de la diagonal, en los gráficos 3, son abismales, y prácticamente todas ellas por debajo de la diagonal; es decir, representando situaciones en las que el arbitraje debería ser de dólares hacia pesetas. Como puede examinarse con mayor profundidad en Alzola (1989), dichos incumplimientos guardan una estrecha relación con la limitación o prohibición de la toma de posiciones cortas por las entidades delegadas, posiciones en las que debería descansar el mencionado arbitraje desde divisas hacia pesetas.

Las restricciones a dichas operaciones, al tiempo que las de signo contrario no encontraban dificultades para su realización, hacía que el diferencial de intereses a favor de la peseta constituyese un techo máximo al descuento de la peseta, que sistemáticamente se ha comportado por debajo de dicho diferencial en el mencionado período.

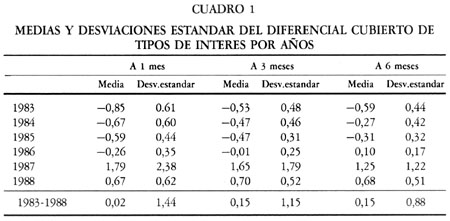

—166→En el cuadro 1 recoge las medias y desviaciones estándar del diferencial cubierto de tipos de interés año a año, poniéndose de manifiesto cómo el sistemático acercamiento a cero (el signo únicamente pone de manifiesto la dirección de arbitraje que hipotéticamente podría proporcionar ganancias) de las desviaciones respecto de la paridad que se venía produciendo con anterioridad a 1987, queda roto con toda claridad en dicho año.

En el bienio 1987-88 no sólo pasa a predominar el flujo de arbitraje de dólares a pesetas, como pone de manifiesto el cambio de signo del diferencial cubierto medio, sino que además dicho diferencial cubierto medio se aleja de cero en todos los plazos.

Por otra parte, análogamente a lo observado con otras monedas frente al dólar77, dichos diferenciales cubiertos no siguen un comportamiento temporal puramente aleatorio. Puede comprobarse que el comportamiento sistemático de los mismos queda razonablemente captado en la mayoría de los casos por modelos autorregresivos de orden uno, resultado consistente con la idea de «costes de ajuste» formulada por Green (1983).

Todos los análisis anteriores están realizados en base a datos diarios de tipos de cambio y de interés, sin considerar los costes de transacción en que un arbitrajista debería incurrir para llevar a cabo las operaciones de arbitraje antes mencionadas. El más obvio de dichos costes es el denominado «bid-ask spread», o diferencia existente entre precios de compra —167→ y de venta, tanto en tipos de cambio como en tipos de interés, y que hace que sean diferentes los tipos relevantes en una dirección de arbitraje y en otra.

Al objeto de hacer operativo el análisis distinguiremos entre las dos opciones que pueden plantearse a la hora de llevar a cabo una operación de arbitraje. La que denominaremos opción A consiste en endeudarse en el euromercado de dólares y efectuar un depósito en el mercado interbancario español, cubriéndose a plazo al mismo tiempo. La opción B supone endeudarse en el interbancario español y efectuar un depósito en el euromercado, cubriéndose también a plazo.

En la opción A el arbitrajista debe hacer frente en el euromercado al tipo mínimo al que los principales bancos están dispuestos a ceder un depósito o realizar un préstamo en eurodólares. Dicho tipo conocido como LIBOR en el merca do de Londres (London Interbank Offered Rate) es superior al denominado LIBID (London Interbank Bid Rate), o tipo máximo al que dichos bancos están dispuestos a tomar depósitos; es este último tipo el relevante, en la opción B, para el depósito realizado por el arbitrajista en el euromercado. Por el contrario, el depósito en pesetas en el mercado interbancario soportará un tipo de interés más elevado en la opción B, en la que el depósito es «tomado» por el arbitrajista, que en la A, en que dicho depósito es realizado por este.

Teniendo en cuenta los tipos efectivos, es decir los tipos de oferta o demanda pertinentes aplicables a las operaciones que se realizan en cada una de las opciones A y B, podemos calcular la ganancia (expresada en tasa anual de rentabilidad) que obtendría un arbitrajista en ambas opciones, respectivamente, como:

(2)

(3)

donde, como anteriormente, los subíndices j se refieren al número de meses al que la operación se realiza; IE e IU respectivamente son los tipos de interés de la peseta y del dólar; S y F son respectivamente el tipo de cambio al contado (spot) y a plazo (forward) del dólar frente a la peseta. En todos ellos, S, F, IE, IU, el añadido T o P indican, respectivamente, si se trata del tipo tomador o prestador (en el caso de los tipos de cambio nos estamos refiriendo en realidad al comprador o vendedor respectivamente).

Obviamente se verifica que si existen posibilidades de obtener una —168→ ganancia efectuando operación de arbitraje en una dirección, es imposible que puedan realizarse asimismo ganancias en la dirección contraria78. El cumplimiento de la PTI, en ausencia de otros costes que los implícitos en el «bid-ask spread», requiere que los valores de ambos, GAN (A) y GAN (B) sean no positivos, en cuyo caso las posibles desviaciones respecto de la pura línea de paridad (la diagonal del gráfico 1) se encontrarían dentro de las bandas neutrales definidas por los costes de transacción. La amplitud de dichas bandas viene aproximadamente medida79 por la suma de los «bid-ask spread» en los cuatro mercados en los que debe operarse.

Para el contraste empírico de la PTI en presencia de costes de transacción, hemos utilizado series diarias de tipos de cambio y de interés para los plazos mencionados, distinguiendo entre tipos de oferta y de demanda. Dichas series han sido obtenidas de forma explícita para los tipos de cambio al contado y a plazo, y para el tipo de interés de los eurodólares. Para el tipo de interés de la peseta en el interbancario, ello no ha sido posible, al recopilar diariamente el Banco de España la media ponderada de las operaciones cruzadas en el día, y no los tipos de oferta y demanda cotizados. En tal caso se ha optado por sumar y restar 1/16 al tipo medio así calculado para obtener respectivamente los tipos prestador y tomador.

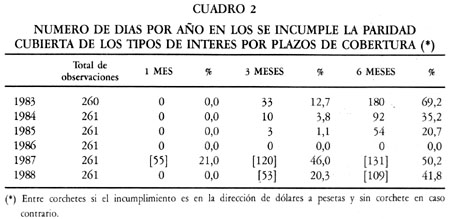

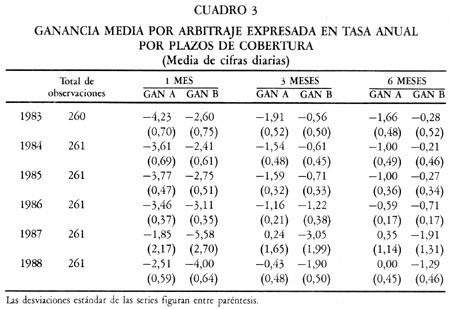

El cuadro 2 muestra, para los diferentes plazos mencionados, el número de días, en cada año de 1983 a 1988, en que se produjo incumplimiento de la PTI, en el sentido de que alguna de las dos GAN (A) o GAN (B) fuese positiva. Simultáneamente, el cuadro 3 muestra los valores medios y la desviación estándar de GAN (A) y GAN (B) para cada año.

De los mencionados cuadros se deduce que la dirección del posible incumplimiento, que en los años 83 a 85 era de pesetas hacia dólares, cambió —169→ de signo en los últimos años 87 y 88, en los que el posible arbitraje sin explotar se producía en la dirección de dólares hacia pesetas, confirmando de esta forma las conclusiones previas en base al análisis de las series de diferenciales cubiertos calculados con los tipos medios. Las posibilidades de arbitraje, en uno y otro período, se han presentado de forma más evidente en los plazos más largos, lo cual es lógico, habida cuenta de que el peso relativo de los costes de transacción es mayor sobre una rentabilidad mensual que sobre una trimestral, y más aún semestral.

La lectura de los valores medios de GAN (A) y GAN (B), que se —170→ presentan en el cuadro 3, inciden en la misma conclusión y en gran medida reproducen, aunque claro está, con mayor precisión, los mismos resultados del cuadro 1.

En definitiva, hemos estudiado en esta primera parte la relación del tipo de cambio a plazo con el tipo de cambio a contado vigente en el mismo momento. Si durante la primera mitad de la década se había producido un sistemático acercamiento hacia el equilibrio entre el descuento a plazo y el diferencial de intereses, la tendencia se rompe en el bienio 1987-88 en el que la imposición de fuertes restricciones a la realización de operaciones de arbitraje en un sentido (dólares hacia pesetas) y no a la inversa, ha hecho disociarse a ambas variables, incumpliendo de forma sistemática la paridad de tipos de interés.

La paridad de tipos de interés, analizada en la sección anterior, configura, a través del arbitraje, una relación muy estrecha entre el tipo de cambio al contado y a plazo vigentes en un mismo momento para una determinada divisa.

Otra cuestión muy diferente, sobre la que no existe en absoluto consenso, es la relación existente entre el tipo de cambio a plazo de una moneda y el tipo de cambio al contado vigente al vencimiento del contrato a plazo. Es decir, bajo la consideración del tipo de cambio a plazo como un seguro de cambio, cual es la relación existente entre la prima de seguro (premio o descuento a plazo) y la posterior ocurrencia del riesgo (depreciación o apreciación de la moneda).

En el contexto de dicha relación, varias han sido las cuestiones o líneas argumentales principales objeto de tratamiento en la literatura. Por un lado la capacidad predictiva del tipo de cambio a plazo respecto del futuro tipo al contado. Íntimamente relacionado con ello, la cuestión de la existencia o no de una prima por riesgo en la cotización a plazo, y su naturaleza, en caso de existir; y, finalmente, si las fluctuaciones relativas de los tipos de cambio al contado y a plazo son consistentes con la eficiencia del mercado.

La aproximación más simple referente a la naturaleza del tipo de cambio a plazo como predictor del futuro tipo al contado es la que establece —171→ que aquel incorpora única y exclusivamente la (mejor) expectativa sobre la evolución futura del tipo de cambio de contado. Dicha aproximación, por otra parte, puede establecerse formalmente (Manzano, 1987) bajo las hipótesis de eficiencia del mercado, y neutralidad de los inversores ante el riesgo.

Enfoques alternativos al anterior suponen, o bien que el tipo de cambio a plazo no incorpora la mejor expectativa, o bien que incorpora a esta y algo más, como por ejemplo una prima por riesgo. Una hipótesis ampliamente contrastada en el primer caso, que será objeto de análisis empírico en la sección siguiente, es la de si el tipo forward provee de mejor o peor expectativa que el propio tipo de cambio spot actual.

La cuestión de si existe o no prima por riesgo ha sido ampliamente debatida en la literatura y está lejos de haber alcanzado un consenso en cuanto a la evidencia empírica disponible. La hipotética presencia de una prima por riesgo tendría su respaldo en la consideración de que los agentes económicos son adversos al riesgo, en cuyo caso estarían dispuestos a aceptar un precio a plazo sistemáticamente «peor» que el precio que se espera haya vigente al vencimiento, a cambio de eliminar el riesgo asociado con el mantenimiento de una posición abierta.

Aunque la hipótesis de aversión al riesgo parece razonable, y ampliamente aceptada en la literatura, existen sin embargo varias dudas respecto a que de la misma se deba derivar automáticamente la existencia de una prima por riesgo. La más obvia se refiere a la propia naturaleza del tipo de cambio como un precio relativo entre dos monedas, de tal manera que consideraciones como apreciación/depreciación y prima/descuento son simétricas en función de cual de las dos monedas en cuestión se tome como referencia.

A modo de ejemplo considérese el caso del tipo de cambio peseta/dólar. La hipótesis de aversión al riesgo aplicada a los inversores españoles que invierten en dólares, o a los exportadores españoles con cobros pendientes, llevaría a cotizar el dólar a plazo por debajo de (es decir con descuento respecto a) las expectativas respecto al nivel del tipo de cambio del dólar al vencimiento. Sin embargo, la misma hipótesis de aversión al riesgo aplicada a los importadores españoles con pagos pendientes en dólares, o bien a inversores o exportadores estadounidenses con cobros pendientes en pesetas, impulsaría al dólar a cotizar por encima de (con prima respecto a) las expectativas sobre su tipo de cambio al vencimiento. La consideración conjunta de unos y otros reduce sustancialmente la presión para la existencia de prima por riesgo en uno u otro sentido.

La contrastación empírica de la existencia o no de prima por riesgo, —172→ que es llevada a cabo en la sección siguiente, debe descansar en un análisis comparado de la evolución del tipo de cambio a plazo y la del subsiguiente tipo de cambio spot al vencimiento de dicho plazo.

Denominado f (t, n) al (logaritmo del) tipo forward vigente en t para una operación aplazada n períodos y s (t+n) al (logaritmo d) tipo spot vigente en t+n, es decir al vencimiento del contrato forward, el contraste sobre existencia de prima por riesgo se llevaría a cabo mediante la regresión de s (t+n) sobre f (t, n) es decir:

| s (t + n) = a + b f (t, n) + u (t + n) | (4) |

donde a y b son los parámetros de la regresión y u (.) es un término de error. La eficiencia del mercado, junto con la inexistencia de prima de riesgo, implicaría unos valores estimados de a = 0, b = 1 e inexistencia de correlación serial en los residuos u (.); mientras que, dicha inexistencia, junto con b = 1 y a ≠ 0, sería indicativo de una prima por riesgo constante; y la presencia de correlación serial en los residuos sería consistente con la presencia de una prima variable en el tiempo.

Una representación alternativa a la anterior, y más útil, pondría en relación la tasa de variación registrada en el tipo spot con el premio o descuento anticipado por el tipo forward. El contraste a efectuar sería:

| s (t + n) - s (t) = a + b [f (t, n) - s (t)] + u (t + n) | (5) |

El término residual u(.) en (5) será idéntico al de (4) cuando b = 1. Ambas relaciones (4) y (5) serán estimadas empíricamente.

Al margen de la cuestión de prima por riesgo implícita en la cotización forward, otro aspecto de gran interés empírico, en la relación entre tipos de cambio al contado y a plazo, es la volatilidad relativa de unos y otros y, en particular, si la misma es de una magnitud excesiva como para ser compatible con la hipótesis de eficiencia de los mercados.

Al objeto de contrastrar esta idea en el caso del tipo de cambio peseta/dólar podemos utilizar una serie de tests desarrollados por Huang (1984) en los que se establecen, bajo ciertas condiciones, algunas desigualdades que deben de cumplirse necesariamente si el mercado es eficiente.

Estas se refieren básicamente a los diferentes comportamientos de las fluctuaciones efectivamente ocurridas en el tipo de cambio, y que pueden descomponerse en fluctuaciones anticipadas y no anticipadas, es decir:

—173→

| s (t + n) - s (t) = [f (t, n) - s (t)] + e (t + n) | (6) |

donde el componente de la izquierda refleja la evolución efectivamente ocurrida en el tipo spot, que puede descomponerse en la evolución anticipada por el tipo de cambio a plazo, primer componente a la derecha de la igualdad, y el error cometido por este, reflejando las innovaciones, no anticipadas, ocurridas en el tipo de cambio.

Bajo el supuesto de expectativas racionales, la formación del tipo de cambio a plazo descansa sobre toda la información disponible en ese momento, por lo que cabe descartar cualquier correlación entre el componente anticipado (implícito en el tipo de cambio a plazo) y el no anticipado, del tipo spot futuro. En tal caso, la varianza de este último puede descomponerse en la suma de las varianzas de ambos componentes, es decir:

| Var [s (t + n) - s (t)] = var [f (t, n) - s (t)] + var e (t + n) |

Por consiguiente, la varianza de las fluctuaciones efectivamente ocurridas en el tipo spot no debe ser inferior a la varianza del componente anticipado de las mismas (premio o descuento a plazo).

| Var [s (t + n) - s (t)] > var [f (t, n) - s (t)] | (7) |

y, por la misma razón, tampoco debe ser inferior que la varianza de las innovaciones es decir del componente no anticipado

| Var {s (t + n) - s (t)} > Var e(t + n) | (8) |

Si no se verificasen estas desigualdades ello supondría, bajo el supuesto de inexistencia deprima de riesgo, una violación de la restricción Cov {f (t, n) - s (t), e (t + n)} = 0 y consiguientemente de la hipótesis de eficiencia del mercado. Debe destacarse en cualquier caso, que las desigualdades (7) y (8) pueden ser violadas, aun siendo el mercado eficiente, si se relaja el supuesto de inexistencia de prima y se admite el que esta sea variable en el tiempo. Por consiguiente, el incumplimiento de (7) u (8) puede ser debido tanto a la ineficiencia del mercado como a la existencia de una prima por riesgo variable en el tiempo.

—174→

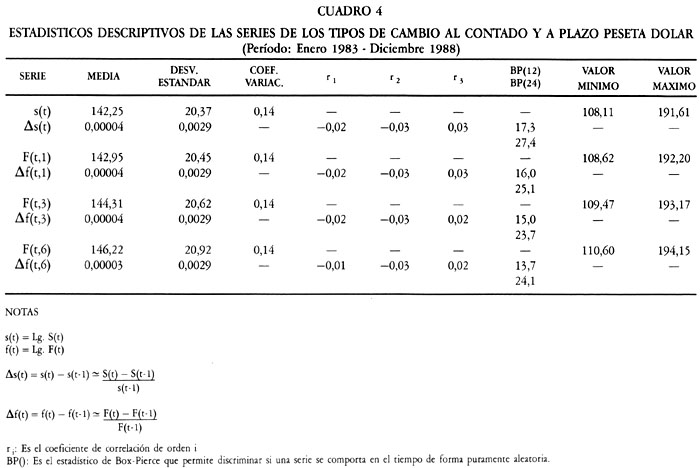

Como ya se explicó en la sección anterior, los datos utilizados para el análisis abarcan observaciones diarias, para el período completo 1983-1988, de los tipos de cambio peseta/dólar, al contado y a plazo de 1, 3 y 6 meses.

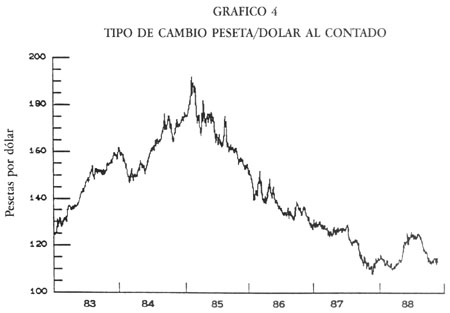

En el gráfico 4 se presenta la evolución del tipo de cambio peseta/dólar al contado, serie con la que guardan lógicamente un estrecho paralelismo las de las cotizaciones a plazo, y en el cuadro 4 los principales estadísticos referentes a todas ellas. En dicho gráfico aparecen claramente diferenciados los dos grandes ciclos que ha experimentado el dólar en su cotización frente a la peseta, como frente a la mayoría de las divisas: elevación sistemática hasta marzo de 1985, para proceder a una no menos sistemática depreciación a partir de entonces, y hasta finales de 1987. El año 88 difícilmente puede considerarse un ciclo alcista claramente definido, por cuanto la elevación desde su inicio hasta el otoño sería prácticamente compensada a la baja durante el último trimestre.

Al margen de dicho comportamiento cíclico cabe destacar cómo las series de cotizaciones forward se sitúan sistemáticamente sobre la de spot, y tanto más arriba cuanto mayor es el plazo. Ello es simplemente un reflejo —176→ de la sistemática cotización del dólar con premio a plazo frente a la peseta.

Un aspecto de gran interés a comentar del cuadro 4 se refiere al prácticamente nulo, y en cualquier caso no significativo estadísticamente, valor estimado de las correlaciones seriales tanto en las series en diferencias de las cotizaciones spot, como en las forward para diferentes plazos. Tales resultados son consistentes con la práctica totalidad de la evidencia empírica disponible, que sostiene que los tipos de cambio se comportan como un paseo aleatorio. Similares condiciones, en el caso de la peseta, fueron obtenidas con datos mensuales, aunque para un período más largo, por Mañas (1986) y De La Dehesa-Fernández (1986). Para un estudio más detallado véase Peña (1989).

Descontado, por tanto, que el tipo de cambio al contado del dólar frente a la peseta tenga alguna capacidad autopredictiva, debemos examinar la posible capacidad predictiva del tipo de cambio a plazo. En particular cabe preguntarse en qué medida el tipo forward predice mejor el futuro tipo spot que el propio valor actual de este, si aquel lleva incorporada en su predicción alguna prima por riesgo y si la volatilidad relativa de uno y otro son consistentes con la hipótesis de eficiencia.

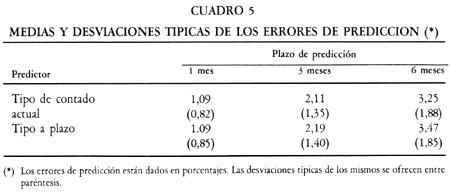

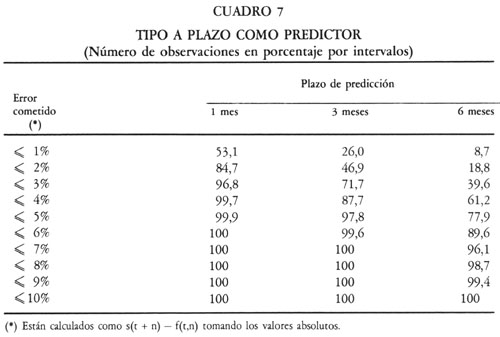

Como primera pieza de evidencia sobre la capacidad predictiva de ambos, tipo forward y tipo spot actual, sobre el futuro spot, se presenta en el cuadro 5 un resumen de los errores de predicción cometidos cuando los predictores utilizados son los tipos de cambio forward y spot actuales respectivamente.

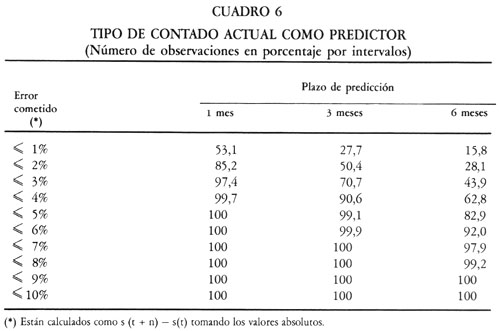

Tanto los valores medios como las desviaciones estándar de los errores de predicción cometidos por el tipo forward, s (t + n) - f (t, n), son análogos a los cometidos por el propio tipo al contado, si este se utilizase —177→ como predictor de su propio comportamiento futuro, lo que en términos de cuantificación del error de predicción significa que el tipo de cambio spot es tan buen (o mal) predictor del futuro tipo spot como el tipo forward. Mas aún, comparando los cuadros 6 y 7 donde se reflejan los porcentajes de los errores de predicción, en base a los tipos de cambio spot y forward actuales respectivamente, que están dentro de un determinado intervalo, no se concluye la superioridad de ninguno de ellos sobre el otro. De hecho en los plazos a 3 y 6 meses parece incluso que el tipo spot supera al tipo forward como predictor.

Otro resultado esperado a priori, que se desprende claramente de los cuadros 6 y 7, es que independientemente del predictor empleado los errores de predicción crecen directamente con el plazo. Así, mientras que cuando el horizonte de predicción es un mes el 53% de los errores de predicción son inferiores en valor absoluto al 1%, los porcentajes se sitúan solamente entre el 26% y el 27% para el plazo de tres meses y entre el 9% y el 16% para el plazo de seis meses.

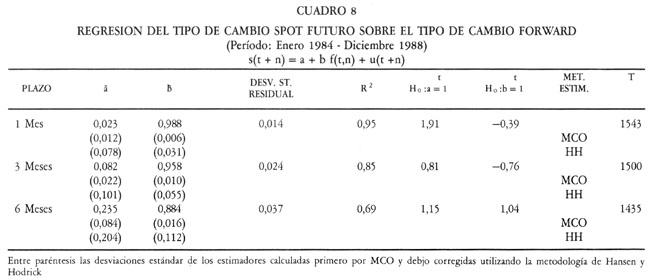

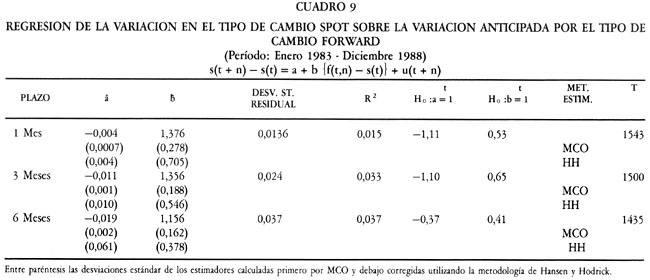

Profundizando más en el análisis de la capacidad predictiva del tipo forward, se presentan en los cuadros 8 y 9 los resultados de las estimaciones de las ecuaciones de previsión del tipo spot en base al forward, tanto en niveles, como en términos de movimientos apreciadores o depredadores. Dichas ecuaciones, como se recordará eran:

—178→s (t + n) = a + b f(t, n) + u (t+n)

[s (t + n) - s (t)] = a + b [f (t, n) - s (t)] + u (t + n)

Los parámetros a y b han sido estimados por mínimos cuadrados ordinarios, pero las matrices de varianzas y covarianzas, y por consiguiente la inferencia sobre la significatividad de los valores estimados, se han modificado para contemplar el efecto de las correlaciones inducidas por la utilización de observaciones solapadas u «overlapping». Con ello nos referimos al hecho de que el intervalo de tiempo transcurrido entre una observación y otra (un día) es inferior al intervalo de predicción del tipo forward (uno, tres o seis meses), lo que induce una autocorrelación sistemática entre los residuos de las regresiones anteriores.

Este es el coste en que se incurre al utilizar datos diarios, compensando parcialmente la ventaja que los mismos suponen en términos de número de observaciones y, por tanto, de eficiencia en la estimación.

En un principio, la estimación de ecuaciones con observaciones solapadas fue generalmente evitada por los problemas econométricos que planteaba. Hansen y Hodrick (1980) pusieron de manifiesto, sin embargo, que esta podía no ser la forma más eficiente de proceder bajo ciertas condiciones y propusieron una metodología de corrección de la matriz de varianzas-covarianzas de los estimadores, metodología que es utilizada —181→ en el presente artículo, y que puede verse desarrollada en profundidad en Manzano (1987).

La hipótesis de inexistencia de prima por riesgo no puede ser rechazada, al no serlo las hipótesis a = 0 y b = 1 en las ecuaciones estimadas. Ahora bien este resultado es enormemente ambiguo pues, dada la elevada desviación estándar de los estimadores, difícilmente sería rechazable cualquier hipótesis sobre valores concretos de a o b, por lo que el test tiene escasa potencia.

La explicación de este hecho reside sin duda alguna en que el tipo forward apenas si tiene capacidad predictora sobre el futuro tipo spot o, dicho de otra manera, las variaciones en este están dominadas abrumadoramente por el componente no anticipado de las mismas.

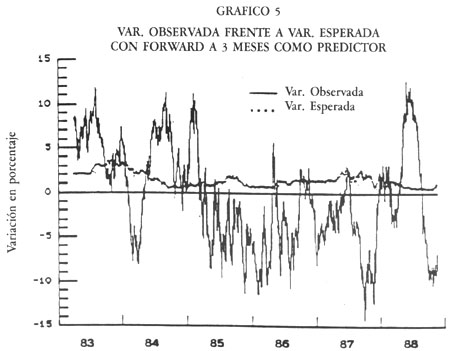

Esta afirmación puede constatarse de forma mucho más evidente mediante el gráfico 5, en el que se presenta, para el plazo a tres meses, el contraste entre la variación efectivamente ocurrida en el tipo spot, y la variación en el mismo tal como era anticipada por el tipo forward80. En —182→ dicho gráfico se pone de manifiesto cómo comparadas con las variaciones efectivamente ocurridas en el tipo de cambio, las anticipadas por el forward son prácticamente despreciables y, en cualquier caso, siempre en la misma dirección (positiva), consistente con la sistemática cotización del dólar con premio frente a la peseta, consecuencia a su vez del crónico diferencial de intereses favorable a la peseta frente al dólar.

Una vez puesta de manifiesto la virtual disociación del tipo forward respecto de las variaciones posteriormente ocurridas en el tipo spot, así como la escasa relevancia de un posible prima por riesgo en dicho con texto, tan sólo nos queda por examinar algunas cuestiones referentes a la eficiencia del mercado forward. En este sentido abordaremos en primer lugar en qué medida los errores de predicción tienen algún patrón de comportamiento estable y, en segundo lugar, si la volatilidad relativa de los tipos al contado y a plazo se comporta de forma consistente con la hipótesis de eficiencia, tal como se estudió en la sección anterior.

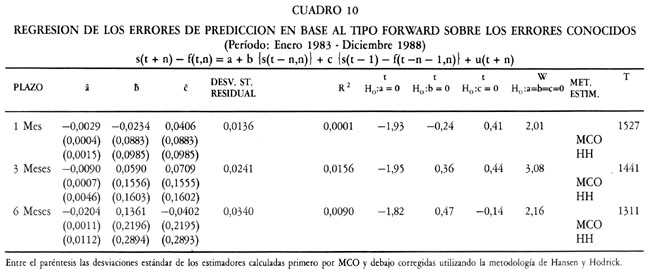

El cuadro 10 resume los resultados del primer análisis anterior, concretamente de la regresión de los errores de predicción cometidos por el tipo forward en un momento dado sobre los errores cometidos en períodos anteriores:

s (t + n) - f (t, n) = a + b [s (t) - f (t - n, n)]

+

c [s (t - 1) - f (t - n - 1, n)] + u (t + n)

Como puede comprobarse, los errores detectados en el pasado inmediato no tienen ningún contenido informativo sobre los errores futuros, ni considerados individualmente (ninguno de los estimadores a, b, o c, es significativo estadísticamente), ni conjuntamente, como pone de manifiesto el test de Wald para la hipótesis conjunta a = 0, b = 0 y c = 0. No puede rechazarse por tanto la hipótesis de eficiencia, aunque ello está condicionado a la existencia de prima por riesgo variable.

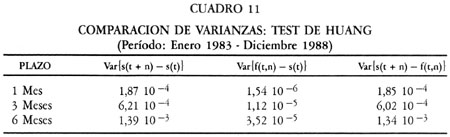

También condicionados a dicha inexistencia, los test propuestos por Huang contrastan la eficiencia del mercado a partir de la volatilidad relativa de los tipos de cambio. Los requisitos sobre estas eran, como se recordará de la sección anterior, que la varianza de la variación realmente observada en los tipos de cambio spot tiene que ser mayor que la varianza del premio o descuento anticipado por el forward y, asimismo, que la varianza de los errores de predicción cometidos por estos últimos.

Ambas desigualdades anteriores se verifican en todos los casos, como puede comprobarse en el cuadro 11, por lo que, siempre bajo el supuesto de inexistencia de prima de riesgo variable, cabe concluir que la estructura —184→ de volatilidades en los tipos de cambio de la peseta frente al dólar no rechazan la hipótesis de eficiencia del mercado.

Varias regularidades empíricas del tipo de cambio a plazo de la peseta frente al dólar son examinadas en este artículo desde una doble consideración del mimo. En primer lugar su relación con el tipo de cambio al contado vigente en el mismo momento que el tipo a plazo, definiendo el premio o descuento a plazo. Si durante la primera mitad de la década se había producido un sistemático acercamiento hacia el equilibrio entre el descuento a plazo y el diferencial de intereses, la tendencia se rompe en el bienio 87-88 en el que la imposición de fuertes restricciones a la realización de operaciones de arbitraje en un sentido (dólar hacia pesetas) y no a la inversa, ha hecho disociarse a ambas variables, incumpliendo de forma sistemática la paridad de tipos de interés.

En segundo lugar se examina la capacidad predictiva del tipo a plazo sobre el futuro tipo al contado. Aunque no es hallada evidencia alguna de prima en la consideración del tipo a plazo como estimador del futuro tipo de contado, su capacidad predictiva es prácticamente nula, y en cualquier caso no superior a la que provee el propio tipo de cambio spot. En un contexto en el que las variaciones del tipo de cambio presentan una descomposición entre no esperadas y esperadas (por el tipo a plazo) de casi veinte a uno, parece superfluo cualquier consideración del tipo de cambio a plazo como «señal» de unas expectativas mínimamente representativas sobre el tipo de cambio al contado.

Alzola, J. L. (1989): «La cotización a plazo de la peseta y las entradas de capitales», Boletín Económico del Banco de España, marzo 1989, pp. 63-73.

—185→De la Dehesa, G. y, Fernández, V. J. (1986): «Regularidades empíricas del tipo de cambio peseta/dólar» Información Comercial Española, 604, pp. 95-198.

Green, C. J. (1983) «Interest parity: a time series approach», Discussions paper n. 32, University of Manchester y Bank of England.

Hansen, L. P., y Hodrick, R. J. (1980), «Forward rates as optimal predictions of future spor rates: An econometric analysis», Journal of Political Economy, 88, pp. 829-853.

Huang, R. J. (1984), «Some alternative tests of forward exchange rates as predictors of future spot rates». Journal of International Money and Finance, 3, pp. 153-167.

Ito, T. (1983), «Capital controls and covered interest parity between the yen and the dollar», Discussion paper n. 180, University of Minnesota.

Manzano, D. (1987): «Interacción entre mercados monetarios y Cambiarios: un análisis del caso español». Tesis Doctoral, Universidad Autónoma de Madrid, diciembre 1987.

Mañas, L. A. (1986), «Contrastación de la hipótesis de paseo aleatorio: El caso del tipo de cambio peseta/dólar», Información Comercial Española, 632, pp. 25-43.

Peña, J. I. (1989): «Análisis estadístico de los tipos de cambio diarios de la peseta», Dpto. de Análisis Económico, Universidad Autónoma de Madrid, (versión preliminar 1).

Pi Anguita, J. (1989): «La eficiencia del tipo de cambio peseta/dólar en un contexto multimercado». Investigaciones Económicas vol. XIII, n. 1, pp. 167-180.

Ridruejo, Z. J. (1985): «Análisis de la eficiencia del mercado de cambios forward: El caso español 1977-81». Investigaciones Económicas, 26, pp. 39-65.

Some empirical regularities present in the intertemporal behaviour of the peseta/dólar forward exchange rate are examined in the present paper. The analysis is carried on daily data covering the period from 1983 to 1988. The first part of the paper examines the hypothesis of covered interest rate parity, and the main reasons for the deviations found in some subperiods of the analysis. The second part analyzes the predictive ability of the forward exchange rate, as well as its volatility, in the context of the efficient market hypothesis. While this last hypothesis cannot be rejected, the predictive ability of the forward rate can be virtually disregarded.