—11→

Banco de España

La mayoría de economías occidentales ha visto caer su tasa de ahorro en la última década de forma significativa. España no se ha sustraído a esta tendencia general, pasando de una tasa media de ahorro neto del 17,3% de la renta nacional neta disponible en el período 1964-78 a una tasa media del 10,7% en el período 1979-89. La caída ha sido menos significativa en términos brutos (del 25,4 al 20,9%), reflejando que el consumo de capital fijo, bien sea por obsolescencia económica bien sea por obsolescencia técnica, ha sido considerable y creciente en este período.

La reducción del ahorro ha ocasionado una gran preocupación en la mayoría de países, tal como lo muestran los numerosos estudios que se han llevado a cabo para analizar este problema (véanse, entre otros, el trabajo de Dean, Durand, Fallon y Hoeller (1990) dentro de la OCDE y el de la Dirección General de Asuntos Económicos y Financieros (1990) dentro de la Comisión de las Comunidades Europeas). Esta preocupación se fundamenta en la posibilidad de que el ahorro sea insuficiente o inadecuado y se constituya en una restricción a la inversión. En realidad, si el ahorro nacional es insuficiente para financiar el nivel de inversión deseado de un país, ello se traduce en un déficit de balanza por cuenta corriente al tener que recurrir al ahorro exterior. A corto plazo, un déficit por cuenta corriente (la diferencia entre el ahorro y la inversión en términos generales) no tiene por qué ser —12→ preocupante. Un rápido incremento de la inversión puede ser la causa de este déficit que, a cambio, produce un aumento de la capacidad de producción y, por tanto, de generación de rentas futuras. El problema central es la sostenibilidad de este déficit y es de ahí de donde surge la pregunta de si el nivel de ahorro interno es adecuado. Una aminoración de la inversión podría comportar una reducción del recurso al ahorro externo y por tanto podría mejorar el saldo exterior de la economía. Sin embargo, dada la insuficiencia de infraestructuras y la necesidad de adecuar la estructura productiva a las exigencias de competitividad de la Comunidad, aquélla no parece factible ni deseable en el caso español. En general, la solución alternativa ante un desequilibrio exterior que se manifiesta como insostenible pasa por aumentar el nivel de ahorro de la economía. El problema que se plantea entonces es determinar cómo lograrlo.

Sin embargo, la primera pregunta que surge es si una caída en el nivel de ahorro debe ser motivo de preocupación. En concreto, se ha argumentado que con la liberalización de los movimientos de capital el desajuste entre ahorro e inversión tiende a aumentar, ya que los flujos de capital extranjero pueden financiar la inversión interna, incluso para períodos largos de tiempo, siempre que la productividad marginal del capital interno exceda del coste marginal de endeudarse con el exterior. En realidad, una mayor apertura exterior como consecuencia de la liberalización del comercio exterior y del sistema financiero puede comportar una mejora de eficiencia en la asignación de recursos, lo que puede llevar emparejada una menor necesidad de ahorro interno. En teoría, si los mercados de capitales internacionales son eficientes, la maximización del bienestar general requerirá que el capital financiero se dirija hacia los países con tasas de rendimiento de la inversión más elevadas. Por tanto, el ahorro excedentario de otros países financiará la inversión interior. Sin embargo, debe tenerse en cuenta que los efectos beneficiosos de la desvinculación entre ahorro e inversión se fundamentan en la supuesta eficiencia de los mercados financieros, característica que debe ser contrastada empíricamente.

Por otra parte, debe resaltarse la aparición en los últimos años de factores difícilmente reversibles que, junto a la mencionada liberalización financiera, pueden contribuir a explicar esta menor tasa de ahorro. En concreto, el comportamiento de una serie de variables demográficas (envejecimiento de la población), y ocupacionales (duración de la vida laboral, tasa de actividad femenina...), la extensión de la cobertura de la Seguridad Social, que reduce la incertidumbre asociada a la vejez, la desaparición o atenuación de las restricciones de liquidez, que afectan al ahorro por motivo precaución, pueden ser fenómenos relevantes para explicar la evolución del ahorro en —13→ España y no deben ser desdeñados, sobre todo, a la hora de proponer medidas de fomento al ahorro.

Por el contrario, parte de la caída de la tasa de ahorro podría atribuirse a factores totalmente reversibles y, en concreto, a las distorsiones creadas por la actuación del sector público. En este caso, sería posible diseñar una política económica cuyo objetivo fuera afectar a la tasa de ahorro.

Este trabajo se propone describir cómo han evolucionado tanto la tasa de ahorro nacional de la economía española como el ahorro público, privado, de familias y empresas en relación a la renta nacional disponible, en el período 1964-1989, con el objetivo de contribuir a valorar los cambios que en estas series se detectan. Se pretende dilucidar si se ha producido una caída brusca en el ahorro o bien lo que se ha observado es una tendencia descendente en esta variable. Asimismo se propone contrastar si el comportamiento ahorrador (desahorrador) del sector público ha podido tener alguna incidencia en la evolución del ahorro del sector privado y de sus componentes.

En la sección siguiente se presentan los datos sobre la evolución de la tasa de ahorro en España durante el período 1964-89, acompañados de un análisis estadístico sobre sus componentes. El estudio gráfico y numérico sugiere la posibilidad de que exista un cambio estructural (en términos de cambio de media) que podría ser detectado simplemente por métodos estadísticos. En la Sección 3 se efectúa este contraste mediante un análisis econométrico de las características de las distintas series. En la siguiente sección, la 4, se ofrecen los resultados de las estimaciones que tratan de medir el grado de sustituibilidad entre componentes del ahorro, de manera que pueda conocerse cómo quedará afectado el ahorro nacional, tanto en nivel como en distribución, si se altera el nivel de uno de sus componentes. En la quinta y última sección se recogen las principales conclusiones. Cierran el trabajo un Apéndice con los datos y los gráficos y las referencias bibliográficas.

La Dirección General de Planificación ha elaborado unas series homogeneizadas de Contabilidad Nacional para el período 1964-1988 (véase Corrales y Taguas, 1989), que, junto a los datos proporcionados por el Banco de España (1990) para los años de 1986 a 1989, constituyen la base de esta parte del trabajo. En el apéndice se puede encontrar toda la información estadística utilizada que abarca todo el período 1964-89. En concreto, los Cuadros A1 y A2 del Apéndice recogen los datos sobre el ahorro en términos netos y —14→ brutos del total nacional, el sector público y el privado y su descomposición en familias y empresas.

La Dirección General de Planificación ha realizado el enlace de la Contabilidad Nacional de España en base 70 (CNE-70) y la Contabilidad Nacional en base 80 (CNE-80) para una magnitud determinada en el año 1980 y dado que de las principales macromagnitudes se dispone de series en base 80 hasta 1970, se ha adoptado para ellas este último año como fecha de enlace. La metodología seguida para la homogeneización se basa en respetar las tasas de variación resultantes en la CNE-70, de manera que

t = 1964, ..., 1979

donde X y X

y X son los valores de la magnitud X en el año t, en la CNE-70 y CNE-80, respectivamente. Para los componentes de dicha magnitud se corrigen las series obtenidas por enlace individual de cada una, de manera que «las desviaciones de la suma de los componentes enlazados individualmente respecto a la magnitud agregada enlazada por el mismo método, se reparten proporcionalmente al peso de cada uno de los componentes en la magnitud agregada»9. Por tanto, la tasa de ahorro bruto

nacional desde el año 1970 es la que se deriva directamente de los datos del Instituto Nacional de Estadística mientras que el resto de la información utilizada proviene de series que han tenido que ser calculadas con esta metodología.

son los valores de la magnitud X en el año t, en la CNE-70 y CNE-80, respectivamente. Para los componentes de dicha magnitud se corrigen las series obtenidas por enlace individual de cada una, de manera que «las desviaciones de la suma de los componentes enlazados individualmente respecto a la magnitud agregada enlazada por el mismo método, se reparten proporcionalmente al peso de cada uno de los componentes en la magnitud agregada»9. Por tanto, la tasa de ahorro bruto

nacional desde el año 1970 es la que se deriva directamente de los datos del Instituto Nacional de Estadística mientras que el resto de la información utilizada proviene de series que han tenido que ser calculadas con esta metodología.

En la contabilidad nacional el ahorro se calcula de forma residual, como diferencia entre la renta percibida y los gastos efectuados. El ahorro familiar, en concreto, se obtiene como diferencia entre su renta disponible y su gasto corriente en bienes de consumo. Este último incluye la compra de bienes duraderos, pero no la adquisición de vivienda; sí incluye, sin embargo, la renta imputada por las viviendas ocupadas por sus propietarios.

—15→Una medición adecuada del ahorro, para su incorporación en los modelos teóricos que normalmente se manejan, exigiría que se realizaran correcciones sobre el valor calculado por la contabilidad nacional en las que, entre otros aspectos, se tuviera en cuenta los efectos de la inflación sobre el valor neto de la riqueza de las familias, se dedujera la inversión en capital humano (educación) y se imputara la adquisición de bienes de consumo duraderos a ahorro, en la medida que se trata de consumo futuro de un servicio. En resumen, para la mayoría de los análisis el concepto relevante es el de variación de la riqueza neta, y no el ahorro de la Contabilidad Nacional.

La falta de una correspondencia exacta entre el concepto teórico y su contrapartida empírica no es una característica exclusiva de esta variable. Aunque es conveniente depurar la información económica, su elevado coste puede aconsejar no realizar tal depuración, sino tener en cuenta exclusivamente las limitaciones que las cifras disponibles imponen al análisis. En este trabajo se utilizan los datos de contabilidad nacional y no se incorpora ninguna de las correcciones que se han venido señalando como necesarias para la medición precisa de esta variable, tal como se incorpora en los modelos teóricos. (Véase a este respecto, entre otros, Hendershott y Peek, 1987, Summers y Carroll, 1987 y Blades y Sturm, 1982).

Asimismo, aunque la medición del consumo de capital fijo, es decir, de su depreciación, es muy susceptible de realizarse con imprecisión, este trabajo se centra en el ahorro en términos netos. Se ha señalado (Poterba 1987) que la presencia de errores de medición tiene menor probabilidad de incidir sobre los resultados si se desea comparar el nivel de ahorro en distintos períodos que si se desea analizar el nivel en un determinado momento. Ha de tenerse en cuenta que el consumo de capital fijo debería considerarse como un gasto necesario para la realización de la actividad productiva (bien sea por consideraciones económicas o tecnológicas) y, por tanto, bajo esta perspectiva, parece más conveniente analizar la evolución del ahorro en términos netos. Sin embargo, parte del análisis se desarrollará adicionalmente con los datos en términos brutos, permitiendo así mediatizar estos posibles errores de medición.

En el Cuadro 1 se recoge la evolución de las tasas medias de ahorro neto a lo largo de los cinco quinquenios que van desde 1964 hasta 1989, así como la tasa media de la década de los ochenta para contrastarla con la de los quince años anteriores. Todos los índices están calculados en relación a la renta nacional neta disponible (RNND), siendo SNN la tasa de ahorro nacional neto, SNAAPP, el ahorro neto de las Administraciones Públicas, en relación a la renta nacional neta, es decir, el componente público del ahorro, SNPR el ahorro neto privado en relación a la renta nacional neta o el componente

—16→| Tasa media de ahorro (ponderación sobre tasa nacional) | Variación de la tasa media de ahorro Puntos porcentuales (en porcentaje) | |||||||||

| Período | NACIONAL | PÚBLICO | PRIVADO | FAMILIAS | EMPRESAS | NACIONAL | PÚBLICO | PRIVADO | FAMILIAS | EMPRESAS |

| 1964-68 | 16,64 (100) | 3,80 (23) | 12,84 (77) | 9,46 (57) | 3,38 (20) | |||||

| 1969-73 | 19,17 (100) | 3,58 (19) | 15,59 (81) | 9,32 (49) | 6,27 (33) | 2,53 (15) | -0,22 (-6) | 2,75 (21) | -0,14 (-1) | 2,89 (85) |

| 1974-78 | 16,12 (100) | 2,18 (14) | 13,94 (86) | 9,08 (56) | 4,86 (30) | -3,04 (-16) | -1,40 (-39) | -1,65 (-10) | -0,24 (-3) | -1,4 (-22) |

| 1979-83 | 9,96 (100) | -0,44 (-4) | 10,40 (104) | 7,18 (72) | 3,22 (32) | -6,16 (-38) | -2,62 (-120) | -3,54 (-25) | 1,9 (-21) | -1,64 (-34) |

| 1984-89 | 11,38 (100) | 0,08 (0,7) | 11,30 (99) | 6,14 (54) | 5,16 (28) | 1,42 | 0,52 (18) | 0,9 (9) | -1,04 (-14) | 1,94 (60) |

| 1964-78 | 17,31 (100) | 3,18 (18) | 14,12 (82) | 9,29 (54) | 4,84 (28) | |||||

| 1979-89 | 10,74 (100) | -015 (-1) | 10,89 (101) | 6,61 (61) | 4,28 (39) | -6,57 (-38) | -3,33 (-105) | -3,23 (-23) | -2,68 (-29) | -0,56 (-11) |

Fuente: Elaboración propia a partir del cuadro A1 del Apéndice.

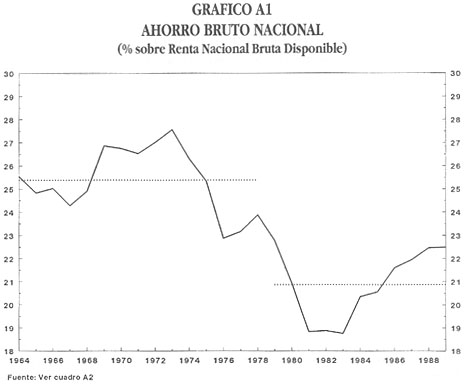

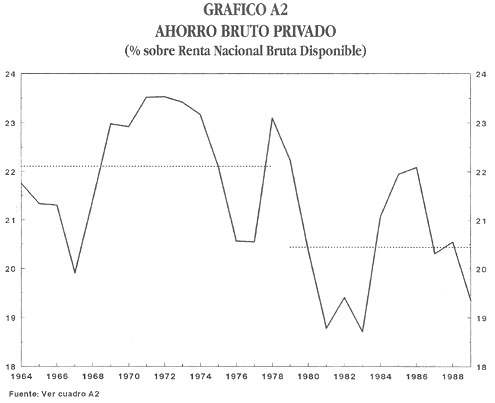

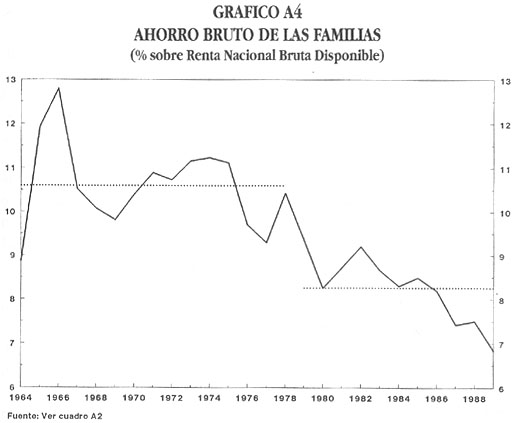

—17→privado del ahorro, SNE, el ahorro neto de las empresas en relación a la renta nacional neta, y SNF el ahorro neto de las familias en relación a la renta nacional neta. Asimismo, se incluye la variación de la tasa de ahorro y sus componentes período a período en puntos y en porcentaje y el peso que cada componente tiene sobre la media nacional en el período. En el Cuadro A3 del Apéndice, se presenta esta misma información para la tasa y sus componentes en términos brutos. Los Gráficos del 1 al 5 recogen la evolución del ahorro en términos netos y en el apéndice se encuentran los Gráficos A1 al A5 para los términos brutos.

Se puede observar que el ahorro neto de las Administraciones Públicas es una parte muy reducida del ahorro nacional y resultó negativo desde 1981 a 1986, tras una caída que se inició alrededor de 1973 y que fue precedida de una cierta estabilidad (en torno a un 3,7% de la renta nacional). Desde 1986, en cambio, ha venido creciendo de forma sostenida, de manera que ha contribuido de forma significativa a la recuperación del ahorro nacional.

Por su parte, la evolución del ahorro del sector privado viene condicionada por la de sus componentes. Las familias han ido reduciendo su ahorro desde finales de los setenta, de tal manera que en los diez últimos años en

relación a la renta nacional ha caído en casi 3 puntos, la mitad de los cuales, en los últimos 3 años.

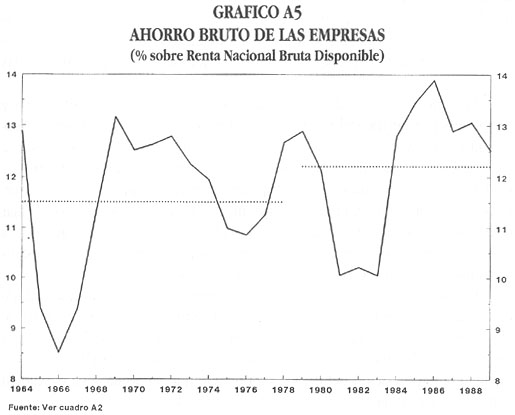

En cambio, el ahorro de las empresas ha ido aumentando su contribución al ahorro privado, tras su caída en los primeros años de la década de los ochenta. Mientras en 1964-68, las empresas aportaban alrededor del 27% del ahorro privado, en 1989 esta contribución es superior al 48%. Sin embargo, se podría argumentar que esta evolución es más el resultado del comportamiento del ahorro de las familias que el de las empresas, ya que, en realidad, el ahorro empresarial no ha aumentado su nivel en relación al de finales de los 60. Tras una inflexión en 1964-67 el ahorro de las empresas se mantuvo en torno al 5 ó 6% de la renta nacional hasta 1979, momento en que empezó a caer de forma importante para alcanzar su mínimo en 1983 desde donde inició una rápida recuperación.

Como consecuencia, el ahorro nacional se ha caracterizado por ser elevado y creciente hasta 1973, reducirse durante la primera crisis y acelerar su caída con la segunda, y, aunque empezó a recuperarse a partir de 1984, lo hizo a un ritmo muy lento, ya que inicialmente sólo el sector empresarial impulsó esta recuperación. En realidad, esta caída en la tasa de ahorro nacional se puede explicar, principalmente, por la evolución del ahorro absoluto de las familias y de las Administraciones Públicas, mientras que la recuperación se debe al ahorro absoluto del sector empresarial al que más tarde se ha unido el sector público. En 1989, el ligero aumento en la tasa de ahorro nacional es atribuible exclusivamente al nivel de ahorro de las Administraciones Públicas, cuyo incremento compensó la caída del ahorro de las familias y de las empresas.

En concreto, la tasa de ahorro nacional se encontraba en 1989 entre 4 y 5,5 puntos por debajo del nivel medio del período 1964-78, el ahorro privado entre 4 y 5 y el público sólo entre 0 y 0,5 puntos porcentuales, debido a la recuperación iniciada dos años antes. En cambio, mientras el ahorro de las familias se mantenía entre 4 y 5 puntos por debajo de su nivel anterior, el de las empresas mantenía el mismo nivel. En realidad, se podría afirmar que desde finales de la década de los 70, el ahorro privado ha seguido una evolución similar a la del componente empresarial, debido al relativo estancamiento del ahorro de las familias, en sus niveles reducidos.

En todos los casos la caída del ahorro bruto ha sido mucho más reducida que en términos netos y, en concreto, la disminución de la tasa media de ahorro nacional en la década de los 80 frente al período 1964-79 no llega a los 5 puntos. La diferencia entre valores netos y brutos se debe exclusivamente a la depreciación del capital productivo, que ha tenido una evolución marcada por el aumento que se produce a partir de 1979.

—21→Desde 1964 hasta 1978 el consumo de capital fijo en relación a la renta nacional bruta disponible se mantuvo en torno al 9,8%, con sólo tres años por encima del 10%. En cambio, a partir de 1979, este porcentaje no ha bajado nunca de los dos dígitos, situándose en promedio en torno al 11,4%. Una de las principales razones de este aumento es la mayor obsolescencia del capital productivo que se ha derivado del importante y rápido cambio tecnológico que se ha registrado en los últimos años. La incorporación de nuevas tecnologías ha reducido los períodos de amortización económica de los distintos bienes de equipo, aumentando la importancia de la depreciación. Otro factor nada desdeñable a la hora de explicar el mayor, peso del consumo de capital fijo en las cuentas económicas es el que se deriva del cambio de composición de la inversión, con un incremento en la participación relativa de bienes de equipo frente a construcción, notable especialmente entre 1979-1986, que ha comportado un aumento relativo del consumo de capital fijo, debido a que los períodos de depreciación de los inmuebles son más dilatados.

Esta evolución ha comportado un incremento en el diferencial entre ahorro neto y ahorro bruto, de tal manera que ha atenuado las oscilaciones en los valores brutos de esta variable, acentuando, consecuentemente, los de las netas.

Como resumen, se recogen en el Cuadro 2 las estadísticas sobre medias, máximos y mínimos de las distintas variables de ahorro neto y bruto.

| VARIABLE | MEDIA | MÁX. (AÑO) | MÍN. (AÑO) |

| NETO | |||

| NACIONAL | 14,53 | 20,33 (1973) | 7,71 (1983) |

| PÚBLICO | 1,77 | 4,41 (1967) | -2,29 (1985) |

| PRIVADO | 12,76 | 16,25 (1973) | 8,30 (1983) |

| FAMILIAS | 8,16 | 11,66 (1966) | 5,17 (1989) |

| EMPRESAS | 4,60 | 6,70 (1969) | 1,45 (1983) |

| BRUTO | |||

| NACIONAL | 23,48 | 27,57 (1973) | 18,76 (1983) |

| PÚBLICO | 2,08 | 4,37 (1967) | -1,40 (1985) |

| PRIVADO | 21,40 | 23,53 (1972) | 18,71 (1983) |

| FAMILIAS | 9,61 | 12,80 (1966) | 6,83 (1989) |

| EMPRESAS | 11,79 | 13,90 (1986) | 8,51 (1966) |

Fuente: Corrales y Taguas (1989), Banco de España (1990) y elaboración propia.

—22→En este cuadro se puede observar que, en todos los casos excepto en el de ahorro empresarial bruto, los máximos se encuentran a finales de los años 60 o principios de los años 70 y los mínimos se sitúan sistemáticamente entre 1983 y 1985, con la excepción del familiar, que en 1989 presentó su mínimo. El ahorro bruto empresarial presenta, en cambio, el panorama opuesto: el ahorro deflactado por la renta nacional alcanzó su mínimo en 1966 y su nivel máximo en 1986. También destaca el hecho de que sólo el ahorro neto y bruto de las Administraciones Públicas y del sector empresarial, han alcanzado a finales de los 80 el nivel medio de estos 26 años. Merece la pena mencionar el hecho de que el perfil temporal del ahorro privado, y básicamente de su componente empresarial, depende de si se toma en términos netos o brutos, tal como se pone de manifiesto en el Cuadro 2. Se observa que el máximo se alcanzó para el total privado en 1972 para los valores brutos (1986 para el sector empresas) y en 1973 para los netos (1969 para las empresas) y el mínimo para el sector empresas se alcanzó en 1983 en términos netos frente a 1966 en términos brutos.

La concentración temporal de los máximos y los mínimos en los primeros y últimos años de la muestra, respectivamente, el hecho de que a finales de los 80 todavía no se haya alcanzado la tasa media de ahorro de los últimos 25 años, y la mera observación gráfica son factores que llevan a pensar en la posibilidad de que la evolución del ahorro se caracterice por la presencia de dos períodos diferenciados, con tasas más elevadas en el primer período que en el segundo. Consideraciones tanto de índole económica como institucional pueden explicar la existencia de un cambio importante en el comportamiento de esta variable, que podría localizarse a finales de los años 70 y principios de los 80. La reforma fiscal, la potenciación del sistema de Seguridad Social, el impacto de las dos crisis del petróleo, la apertura al exterior y la liberalización de los mercados financieros son algunos de los elementos que pueden haber tenido un papel destacable en esta evolución.

Merece la pena contrastar si de los datos se deduce un cambio de media significativo estadísticamente, de manera que pueda hablarse de dos subperíodos distintos, o bien se trata de una reducción paulatina, sin que puedan detectarse dos medias. Para ello se procede a analizar las características de las series económicas que se pretende estudiar. Se propone aquí realizar un análisis univariante que permita contrastar la existencia de un —23→ cambio estructural en el sentido de cambio en las medias muestrales, de manera que se pueda rechazar la hipótesis de una evolución alternativa, concretamente de que se trata de un proceso integrado de orden uno. Esta forma de análisis se limita a detectar este escalón simplemente por métodos estadísticos, sin que inicialmente éste tenga que atribuirse a ningún factor específico. En realidad, la ruptura cuya existencia se contrasta puede deberse al comportamiento concreto de las variables que determinan su nivel o bien a que la respuesta del ahorro a estas variables ha cambiado.

En la medida en que la mayor parte de la teoría econométrica se basa en el supuesto de estacionariedad de las series temporales, se hace necesario contrastar este supuesto para los datos de ahorro. El hecho de que una serie no sea estacionaria, es decir, sea integrada, tiene implicaciones que limitan o incluso impiden la utilización de los tests estadísticos habituales. En concreto, en este caso la varianza depende del tiempo y llega a ser infinita y las innovaciones afectan de forma permanente al proceso, de manera que éste tiene una memoria infinita. Debe señalarse que una serie estacionaria ha de tener media y varianza constante, y, por tanto, si una serie no satisface este requisito no tiene sentido hablar de media, ni de cambio estructural. Se requiere, por tanto, formular una metodología acorde con el proceso de generación de los datos que permita conocer las características que definen a las distintas series.

Una forma sencilla de contrastar si la tasa de ahorro nacional y sus componentes son variables estacionarias en torno a dos medias, frente a la hipótesis de que la serie presenta una raíz unitaria, es estimar el modelo

(1)

donde ΔS1t es la primera diferencia de la tasa de ahorro neto o componente cuya media se pretende contrastar, tal que ΔSNt = SNt - SNt-1; S1t-1 es la tasa de ahorro o componente retrasada un período; D es una variable artificial que toma el valor 0 para los primeros años de la muestra (el primer período) y valor 1 para los restantes años (el segundo período); ΔS1t-1 es el retardo i-ésimo de la dependiente, p es tal que garantiza que la serie de residuos et es ruido blanco y los ai son parámetros a estimar. La hipótesis nula de que la serie es estacionaria requiere que -2<a2<0. La hipótesis nula de ausencia de cambio de media implica a1=0, de tal manera que si se rechaza, a0 es la media del primer subperíodo y a0+a1 la media del segundo subperíodo.

—24→De la observación de los gráficos parece desprenderse que el momento de ruptura de las distintas series se sitúa en un punto entre 1974 y 1979. Para contrastar si existen dos períodos diferenciados en la tasa de ahorro, se ha optado por elegir este segundo año por dos razones. Por una parte, se piensa que la política fiscal y, en concreto, la fiscalidad han podido desempeñar un papel importante en la caída de la tasa de ahorro del sector privado. En este caso, 1979 puede considerarse el año de la Reforma Fiscal en la medida que es el primero de funcionamiento del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades. Por otra, el segundo shock del petróleo no se acomoda, tal como se había hecho con el primero, y tiene un impacto claro sobre la economía española a partir de este año. Por tanto, 1979 puede considerarse un año particularmente relevante12.

Se define la variable ficticia D79 que toma valor 0 entre 1964 y 1978 y 1 entre 1979 y 1989, y se estima por mínimos cuadrados ordinarios la ecuación (1) con los datos sobre tasa de ahorro nacional y sus componentes público, privado, de familias y empresas en relación a la renta nacional, habiendo incluido en la regresión un número de retardos de la variable endógena tal que asegura que los residuos son ruido blanco.

Los resultados presentados en el Cuadro 3 nos muestran que hay evidencia de que la tasa de ahorro nacional, el componente privado, el de las familias y el de las empresas son variables estacionarias alrededor de dos medias, siendo el punto de ruptura el año 1979. Debe tenerse en cuenta que el valor crítico del estadístico t para a2, a un nivel de significatividad del 95% es de 3,43 y de 4,11 al 99%, tal como se desprende de los trabajos de Perron (1989, 1990). Por lo tanto, los resultados obtenidos para estas cuatro series permiten rechazar la hipótesis nula de presencia de una raíz unitaria. En cambio, el componente público del ahorro cuya variabilidad es muy grande durante el período bajo estudio, no tiene una media definida, de manera que no se muestra como variable estacionaria13, no pudiéndose en este caso rechazar la nula de presencia de una raíz unitaria.

En concreto, la evidencia estadística recoge que, a largo plazo, cuando ΔS1t-i = 0, i = 0,1..., la tasa media de ahorro del conjunto nacional ha caído

—25→| Variables Independientes | Variables dependientes | |||||

| ΔSNN | ΔSNAAPP | ΔSNAAPP | ΔSNPR | ΔSNF | ΔSNE | |

| c | 9,98 | 0,02 | 0,16 | 11,01 | 6,80 | 4,26 |

| (4,42) | (0,02) | (0,67) | (4,40) | (4,49) | (5,34) | |

| D79 | -3,84 | 0,18 | -2,78 | -1,98 | -0,95 | |

| (-4,12) | (0,19) | (-4,12) | (-4,31) | (-2,54) | ||

| yt-1 | -0,57 | -0,08 | -0,12 | -0,76 | -0,73 | -0,80 |

| (-4,49) | (-0,36) | (-1,30) | (-4,37) | (-4,60) | (-5,21) | |

| Δyt-1 | 0,46 | 0,46 | 0,41 | 0,41 | ||

| (2,86) | (2,59) | (2,97) | (2,75) | |||

| Δyt-2 | 0,43 | 0,32 | 0,45 | |||

| (2,28) | (1,70) | (2,73) | ||||

| R2 | 0,4992 | 0,0144 | 0,0280 | 0,4518 | 0,4590 | 0,5570 |

| DW | 2,15 | 1,84 | 1,80 | 1,99 | 1,73 | 1,82 |

| h | -0,57 | - | - | 0,202 | 0,9016 | 0,61 |

| F | 6,48 | 0,83 | 1,69 | 5,53 | 7,50 | 7,91 |

| SER | 1,02 | 0,95 | 0,94 | 1,11 | 0,629 | 0,855 |

Δyt-1: dependiente retrasada i períodos.

Entre paréntesis estadístico t.

R2: coeficiente de determinación corregido.

DW: estadístico Durbien-Watson.

h: estadístico h de Durbin.

F: estadístico F.

SER: error estándar de la regresión.

en 6,7 puntos porcentuales, de los cuales, 3,7 puntos son atribuibles al comportamiento del ahorro del sector privado. Por componentes, la caída media en el componente de familias del ahorro ha sido de 2,7 puntos y el resto se debe al componente empresarial.

Con esos resultados puede concluirse que la tasa media de ahorro del conjunto nacional y sus componentes privado y concretamente del sector familias es más reducida en el subperíodo 1979-1989 que en el subperíodo —26→ 1964-1978, lo que sugiere la necesidad de estudiar los elementos que pueden ayudar a explicar esta evolución14.

Dada esta situación de descenso en el ahorro no parece extraño que se hayan levantado muchas voces sugiriendo la necesidad de articular medidas de estímulo al ahorro. Sin embargo, en la medida que estemos interesados en conocer el efecto de una determinada medida de política económica, no sólo sobre el ahorro del sector al que va dirigido, sino sobre el ahorro del conjunto nacional, se hace necesario conocer si se produce sustituibilidad y en qué medida entre sus distintos componentes. Cualquier desplazamiento compensatorio que de forma sistemática se produjera entre ellos debería tenerse en cuenta si lo que se desea es afectar al nivel nacional de esta variable. Por otra parte, conviene señalar que la distribución del ahorro entre el sector familias, empresas y administraciones públicas no es irrelevante, tanto por razones de eficiencia como de equidad y que toda sustituibilidad comportará una cierta redistribución sectorial. Por tanto, la medición de estos efectos compensatorios debería permitir, asimismo, conocer cómo se alteraría la distribución del ahorro, si se afectara uno de sus componentes.

Consecuentemente, razones de nivel y de distribución aconsejan analizar las posibles interdependencias entre los distintos componentes del ahorro.

Se han formulado distintas hipótesis y teorías que justifican la existencia de reacciones de los agentes frente a cambios en el ahorro de los demás sectores. Por una parte, se ha argumentado que el comportamiento del ahorro privado contrarresta los efectos de los movimientos del ahorro público sobre el total nacional, al cumplirse la equivalencia ricardiana. Esta hipótesis postula que el público anticipa los futuros aumentos de impuestos (o reducciones de gasto público) que una rebaja impositiva actual comporta, y acomoda su ahorro a este efecto. En consecuencia, un aumento del ahorro público no tendría ninguna incidencia sobre el ahorro nacional. Aunque parece que la actitud más generalizada entre los hacendistas es la de rechazar el —27→ descuento perfecto de los impuestos, existe un cierto consenso de que se produce cierta sustitución.

Por otra parte, se ha discutido sobre la posibilidad de que los consumidores vean a través del velo de las empresas, de manera que el ahorro familiar se ajuste para compensar las variaciones en el ahorro empresarial. Si la compensación fuera total, el nivel del ahorro privado quedaría inalterado, y sólo se habría modificado la composición. En realidad, un aumento en el pago de dividendos que se contrarreste con una reducción de los beneficios no distribuidos (ahorro empresarial), operación que aumenta la renta disponible de las familias y hace disminuir el valor de las acciones, reducirá el ahorro privado si la propensión marginal a consumir de las familias con respecto a la renta disponible excede a la propensión marginal a consumir con respecto a la riqueza, que se ha reducido.

A continuación se pasa revista a los estudios que se han ocupado de estos temas para la economía española.

La evidencia empírica actualmente disponible para el caso español sobre la interdependencia entre ahorro público y privado y entre los componentes de este último, aunque no es muy extensa, parece inclinarse por un rechazo de la equivalencia ricardiana total y una aceptación de la existencia de equivalencia parcial y de que se produce cierta sustitución entre ahorro de las familias y de las empresas.

En concreto, en Herce (1986), a partir de la estimación de funciones de ahorro, se obtiene el resultado de que se produce sustituibilidad entre el ahorro privado y el ahorro del sector público (70%) a través, fundamentalmente, del ahorro de las familias (53%). Asimismo, en Raymond (1990) se presenta una medición del grado de sustitución entre el ahorro de las familias y el ahorro público, distinguiendo entre su componente de ingresos y su componente de gastos, donde éstos responden a gastos corrientes (excluida la inversión). Para ello estima un simple modelo de regresión para el ahorro de las familias, con el resultado de que el coeficiente que mide la sustitución entre ahorro de las familias y el ahorro público, obtenido mediante un aumento de los ingresos es de 0,8 y si es obtenido mediante una contención de los gastos corrientes es de 0,48.

Ello le permite concluir que si se desea incrementar el ahorro nacional a través del ahorro público deberá hacerse por la vía de la moderación de gastos corrientes y no por la del aumento de la presión fiscal. En la misma —28→ dirección se encuentran los resultados presentados en Raymond (1988, 1989) donde se estima una función de ahorro de las familias con el objetivo de contrastar el papel que la fiscalidad directa haya podido tener sobre las decisiones de ahorro de este sector. La conclusión alcanzada en estos trabajos es que la rápida expansión de la fiscalidad directa sobre las familias puede haber contribuido a deprimir la tasa de ahorro de las familias a partir de los efectos desincentivadores de la progresividad. De los resultados obtenidos se deduce que una peseta adicional de impuestos reduce el ahorro (bruto) en 0,75 pesetas y sólo 0,25 pesetas se detraen del consumo.

Por otra parte, en Raymond y González-Páramo (1987) se contrasta de forma explícita la tesis ricardiana a partir de la estimación de funciones de consumo. Se muestra que la hipótesis de equivalencia en su versión extrema de completa

neutralidad de la sustitución de impuestos por deuda, está en contradicción con los datos, mientras que se encuentra evidencia de sustitución menos que completa. «A corto plazo, financiar el déficit público mediante deuda en lugar de reducirlo a través de mayores impuestos, tiene efectos estimulantes sobre la demanda privada de consumo»

(pág. 63). Una conclusión similar se alcanza en Argandoña (1986) a partir de un análisis no formalizado y eminentemente gráfico de

la evolución de las distintas variables, afirmándose que una versión débil de la tesis ricardiana no puede rechazarse en el caso español.

Destacan, asimismo, un conjunto de trabajos que se han orientado a investigar aspectos concretos de la relación entre ahorro privado y sector público y que se han centrado en la evaluación de los efectos que la seguridad social puede tener sobre el ahorro.

En Gómez Sala (1987, 1989), Moreno (1988) y Martín y Moreno (1989) se proponen y realizan contrastes empíricos sobre los efectos del sistema de pensiones de la Seguridad Social para la economía española, con el objetivo de captar las consecuencias de la elección de un esquema de reparto («pay as you go») frente a la alternativa de un esquema de capitalización («fully funded»).

Para contrastar la doble hipótesis de que las pensiones han podido ejercer un efecto positivo sobre el ahorro, vía inducción a la jubilación, y un efecto negativo directo de sustitución o desplazamiento de riqueza privada, en los trabajos de Gómez Sala se presentan estimaciones de un modelo biecuacional con una ecuación de ahorro y una ecuación de jubilación.

Los resultados constituyen un apoyo débil a la tesis de equivalencia parcial entre impuestos y deuda pública, concluyendo que la riqueza ficticia creada por el sistema de pensiones incide negativa y significativamente sobre —29→ el ahorro de las familias y que existe un efecto indirecto de inducción a la jubilación (la tasa de actividad de los ancianos presenta un coeficiente negativo y significativo).

Asimismo cuantifica el impacto de la existencia del sistema de reparto en la Seguridad Social, en relación a una hipotética situación en la cual no se hubiera implantado, concluyendo que la existencia de este programa deprime el ahorro personal entre un 60 y un 65%.

En su estudio para el período 1955-84, Martín y Moreno (1989) llegan a resultados muy similares. En concreto, estimando una función de ahorro llegan a la conclusión de que las expectativas de pensiones tienen un efecto negativo y significativo sobre el ahorro y que, por tanto, las pensiones públicas han podido desplazar el ahorro privado nacional. Cuando se introducen mecanismos de corrección de error en la especificación econométrica para distinguir los efectos dinámicos, se concluye que las expectativas de pensiones no son significativas a corto plazo, pero en cambio afectan a largo plazo al ahorro.

En cuanto a la sustituibilidad entre los componentes del ahorro privado (entre ahorro de las familias y de las empresas), mientras que en Raymond (1990) se obtiene que es de 0,29, en Herce (1986) y Ayerbe (1989) no se encuentra evidencia de tal sustitución.

En esta parte del trabajo se propone contrastar empíricamente estas relaciones de interdependencia en el marco del análisis del cambio de media presentado en la Sección 3. Ello se concreta en medir la contribución de la nueva variable explicativa (el componente del ahorro cuyo grado de sustituibilidad se desea conocer) a la explicación del comportamiento de la serie. Por tanto, debe tenerse en cuenta tanto el efecto de esta nueva variable sobre el coeficiente de la variable ficticia que captura el cambio de media, como el que se produce de forma directa y que queda recogido en el coeficiente estimado para esta variable.

De forma analítica, si el modelo original estimado en el apartado 3 es:

ΔS1 =  0 + 1D + 2S1t-1 + 3ΔS1t-1 + 4ΔS1t-2

0 + 1D + 2S1t-1 + 3ΔS1t-1 + 4ΔS1t-2

(2)

donde 0, 1, 2 y 3 son los valores de los coeficientes estimados, y S1 es la tasa de ahorro nacional o su componente cuya media se ha contrastado,

—30→

entonces se propone incorporar en la especificación un nuevo componente, SS2, donde S2 es el ahorro del sector cuya sustituibilidad se desea medir y S es el coeficiente a estimar.

Si el nuevo modelo estimado es

ΔS1t = '0 + '1D + '2S1t-1 +  S2t + a'3ΔS1t-1 + 4ΔS1

S2t + a'3ΔS1t-1 + 4ΔS1

(3)

entonces 1 - '1 medirá la contribución de S2 a la variación de la media de

S1 y medirá su aportación marginal. Si d no fuera significativamente distinto de cero se podría afirmar que no hay sustituibilidad, y si 1 - '1 = 0 que la contribución de S2 al cambio de media de S1 es nula. Para facilitar la

interpretación de los resultados, se estima el modelo reparametrizado, de manera que la variable dependiente se especifica en niveles.

En concreto, en la medida en que las decisiones de ahorro del sector público pueden tomarse como exógenas, se plantea la medición de la respuesta del sector privado en su conjunto y por componentes, familiar y empresas a las variaciones en el ahorro de aquel sector. Por otra parte, dado que los detentadores últimos de la propiedad de las empresas son las mismas familias, se podría tomar el ahorro del sector empresarial como variable exógena a la hora de medir cómo se ajusta el ahorro familiar ante variaciones en el comportamiento ahorrador de las empresas. Sin embargo, dado que el ahorro empresarial lo constituyen los beneficios no distribuidos, la decisión de recibir los beneficios en forma de dividendos o en forma de ganancias de capital adoptada por las familias, permite también el tratamiento inverso.

En el Cuadro 4 se presentan las estimaciones que por mínimos cuadrados ordinarios se han obtenido de las relaciones entre los distintos componentes del ahorro. Con el objetivo de contrastar si las condiciones macroeconómicas, más que el comportamiento de los demás sectores, pueden explicar la evolución de las variables, se ha incluido en la regresión la tasa de crecimiento real del PIB (la variable PIB). En todos los casos se han especificado las variables de ahorro público en diferencias, ya que así tienen el mismo grado de integración las variables explicadas y las explicativas.

Las ecuaciones estimadas muestran que se produce sustituibilidad muy elevada entre el ahorro privado y el público (el coeficiente casi alcanza el valor de -0,8) y que el ahorro privado es sensible al crecimiento del PIB. La equivalencia ricardiana no se satisface, pues, en su versión más extrema, aunque puede hablarse de sustitución parcial entre ahorro público y privado. Ello implica que el ahorro nacional se verá alterado en la misma dirección que el ahorro del sector público, pero en una cuantía considerablemente

—31→

| Variables independientes | Variables independientes | |||||||

| SNPR | SNPR | SNF | SNF | SNE | SNE | SNE | SNF | |

| C | 7,76 | 3,04 | 6,74 | 6,87 | 3,03 | 1,57 | 7,17 | 5,39 |

| (3,22) | (1,43) | (4,28) | (5,15) | (2,88) | (2,47) | (4,11) | (2,22) | |

| D79 | -1,43 | -0,37 | -1,80 | -1,85 | -0,34 | -2,06 | -1,27 | |

| (-1,96) | (-0,49) | (-3,44) | (-4,55) | (-0,69) | (-4,15) | (-1,68) | ||

| PIB | 0,24 | 0,30 | 0,01 | 0,19 | 0,20 | 0,26 | ||

| (2,22) | (2,52) | (0,16) | (2,06) | (2,72) | (2,54) | |||

| ΔSNAAPP | -0,79 | -0,77 | -0,34 | -0,33 | -0,21 | -0,40 | ||

| (-3,07) | (-2,54) | (-2,20) | (-2,61) | (-0,90) | (-1,97) | |||

| SNE | -0,04 | |||||||

| (-0,49) | ||||||||

| SNF | -0,13 | |||||||

| (-0,49) | ||||||||

| Yt-115 | 0,83 | 0,67 | 0,72 | 0,72 | 0,59 | 0,96 | 0,65 | 0,61 |

| (5,07) | (5,03) | (5,39) | (5,62) | (3,09) | (6,76) | (4,13) | (3,18) | |

| Yt-2 | -0,19 | -0,47 | -0,47 | 0,02 | -0,46 | -0,40 | 0,04 | |

| (0,96) | (-3,65) | (-3,81) | (0,10) | (-3,27) | (-2,85) | (0,18) | ||

| Yt-3 | -0,26 | -0,37 | -0,44 | |||||

| (-1,60) | (-2,18) | (-2,64) | ||||||

| 0,8490 | 0,7719 | 0,8802 | 0,8864 | 0,7151 | 0,7019 | 0,8476 | 0,6639 |

| DW16 | 2,28 | 1,61 | 2,00 | 1,97 | 1,74 | 2,69 | 1,69 | 1,88 |

| h17 | -1,07 | 1,31 | -0,001 | 0,10 | 1,63 | -2,36 | 1,16 | 0,76 |

| F18 | 21,61 | 21,3 | 34,80 | 45,85 | 10,20 | 14,54 | 32,99 | 9,69 |

| SER19 | 0,93 | 1,09 | 0,57 | 0,55 | 0,80 | 0,88 | 0,64 | 0,87 |

Entre paréntesis estadístico t.

—32→inferior. Es decir, los cambios de distribución serán importantes y los de nivel reducidos, ya que por cada punto en que se acelere (o desacelere) el cambio en el ahorro público sólo 0,2 puntos se trasladarán al ahorro nacional, debido a los movimientos compensatorios del ahorro privado.

El análisis por componentes muestra que por lo que respecta a la relación entre ahorro familiar y ahorro público (columnas 4 y 5 del Cuadro 4), se producen modificaciones compensatorias entre ambas variables (el coeficiente se sitúa en -0,33), de manera que las familias alteran su comportamiento ahorrador cuando varía el ritmo de cambio del ahorro del sector público. Por otra parte, no parece que las familias sean sensibles a los cambios en las condiciones macroeconómicas, recogidas por el crecimiento real del PIB.

Asimismo, la relación estimada entre ahorro empresarial y de las Administraciones Públicas es negativa y elevada (el coeficiente es de -0,4) y por tanto puede afirmarse que en este caso también se produce sustitución entre ambos ahorros, aunque la evidencia es mucho más débil. En realidad, cuando se incluye la variable ficticia y el tercer retardo de la dependiente, el ahorro público no aparece como significativo. Por otra parte, el ahorro empresarial se muestra sensible a l crecimiento del PIB, de manera que podría hablarse de un cierto comportamiento procíclico en esta variable.

Por último, al contrastar la sustituibilidad entre ahorro de las familias y de las empresas, la evidencia estadística que se recoge en las dos últimas columnas del Cuadro 4 parece rechazar la hipótesis de que las familias rasgan el velo empresarial y que las empresas toman sus decisiones de ahorro teniendo en cuenta las decisiones de ahorro de las familias, ya que en ambos casos el coeficiente no aparece como significativo. Parece por lo tanto que las decisiones de ahorro del sector empresas y del sector familias se toman de forma independiente.

El análisis descriptivo y estadístico sobre la evolución de la tasa de ahorro neto en los últimos veintiséis años (1964-1989), recogido aquí, permite obtener un conjunto de resultados.

Por una parte, se observa una evolución relativamente parecida en todos los componentes del ahorro, con la excepción del ahorro de las familias, que se caracteriza por una reducción que se inicia con la primera crisis del petróleo, se acelera con la segunda, tras una recuperación en —33→ 1977 y 1978 y termina entre 1983 y 1985. A partir de entonces, la tasa de ahorro nacional y sus componentes han ido creciendo paulatinamente, con la excepción del ahorro de las familias, y sólo en el caso de las empresas, ha alcanzado los niveles medios de los años 60 y 70. Destaca el hecho, común a muchos países de la OCDE, de que la reducción en el ahorro del sector público explica más del 50% de la caída del ahorro nacional. En el caso español, un 34% adicional es explicado por el componente de familias.

En concreto, la tasa de ahorro nacional se encontraba en 1989 entre 4 y 5,5 puntos por debajo del nivel medio del período 1964-78, el ahorro privado en relación a la renta nacional disponible entre 4 y 5 y el ahorro público en relación a esta misma variable sólo entre 0 y 0,5 puntos porcentuales por debajo de su valor en el período anterior. En cambio, mientras el ahorro de las familias en relación a la renta nacional se mantenía entre 4 y 5 puntos por debajo de su nivel anterior, el ahorro de las empresas en relación a aquella variable, no había alterado su nivel. En realidad, se podría afirmar que desde finales de la década de los años 70, el ahorro privado ha seguido una evolución similar a la del componente empresarial, debido al relativo estancamiento del ahorro de las familias.

La evolución de los tres últimos años se caracteriza por el crecimiento sostenido del ahorro público, que pasa a ser positivo en 1987, tras seis años de desahorro público con una aportación negativa al ahorro nacional. En cambio, el componente privado del ahorro presenta un crecimiento oscilante, que tras situarse en el 12,7% de la renta nacional en 1986 se ha reducido al 10% en 1989, con una aportación relativa del componente familiar ligeramente superior al 50%.

La composición del ahorro se ha modificado en estos veintiséis años, de manera que ha perdido peso el ahorro privado frente al público y dentro del ahorro privado, se ha reducido la importancia del ahorro de las familias en beneficio del ahorro empresarial.

La evolución descrita sugiere que pueden existir dos subperíodos diferenciados en el nivel de la tasa de ahorro, por lo que se contrasta econométricamente si se produce un cambio de media significativo al cortar estos 26 años en 1979, de manera que el primer subperíodo abarque desde 1964 a 1978 y el segundo de 1979 a 1989. La hipótesis nula en este contraste es que las series tienen una raíz unitaria, o, de forma equivalente, que son integradas de orden uno, por lo que no son estacionarias.

El contraste estadístico permite concluir que ahorro nacional y sus componentes, privado, de familias y empresas en relación a la renta nacional tienen un nivel distinto en ambos subperíodos, mayor en el primero que en —34→ el segundo. Por su parte, el ahorro público en relación a la renta nacional presenta una variabilidad tan elevada, que en este período no tiene una media definida y no puede rechazarse la hipótesis de que es una variable integrada.

Por tanto, puede concluirse que el componente familiar del ahorro privado, aunque no es el principal responsable de la caída en la tasa de ahorro nacional lo es de que se mantenga en niveles más reducidos desde 1979.

Varios factores pueden estar en el origen de la existencia de estos subperíodos diferenciados, y para analizar su papel y su importancia deberían haberse estimado funciones de ahorro para el sector familias y para el empresarial. La formulación de un modelo estructural permitiría contrastar en qué medida factores demográficos, el efecto riqueza, el aumento de la presión fiscal, el proceso de liberalización financiera y de reducción de las restricciones de liquidez, han podido desempeñar un papel relevante en esta evolución.

Sin embargo, dado que el objetivo de este trabajo es meramente descriptivo, no se formula tal modelo sino que se propone contrastar en qué medida este cambio de medias puede deberse a las interrelaciones existentes entre los distintos componentes del ahorro. Consideraciones teóricas respaldan la posibilidad de que se produzcan sustituciones entre sectores, por lo que se analiza en qué medida el ahorro de un sector ha estado influido por la evolución del ahorro de otro.

Con la evidencia recogida en este trabajo se deduce que se produce sustitución entre ahorro público y privado, siendo tanto el componente de familias como el de empresas los responsables de esta relación inversa. En concreto, un aumento en un punto en la tasa de variación del ahorro del sector público significará un aumento de sólo 0,2 puntos en el ahorro nacional debido a los movimientos compensatorios en el ahorro del sector privado, cuyo componente de empresas se reducirá en 0,5 puntos, mientras que el de familias lo hará en el 0,3 restante. Es decir, cambios en la actividad ahorradora (desahorradora) del sector público que impliquen que se está acelerando o desacelerando su tasa de variación, producirán efectos compensatorios en el ahorro privado, a partir de movimientos en sus dos componentes.

Conviene, por lo tanto, plantear conjuntamente las políticas de ahorro familiar, de las empresas y de las Administraciones Públicas si se desea afectar al nivel de ahorro nacional y no exclusivamente a su distribución entre los distintos sectores. De esta manera, se podrían modificar aquellos componentes del ahorro público que menor incidencia tuvieran sobre las decisiones de ahorro del sector privado.

—35→| AÑO | NACIONAL | PÚBLICO | PRIVADO | FAMILIAS | EMPRESAS |

| 1964 | 16,68 | 3,89 | 12,79 | 7,12 | 5,67 |

| 1965 | 16,35 | 3,53 | 12,82 | 10,62 | 2,20 |

| 1966 | 16,96 | 3,74 | 13,22 | 11,66 | 1,56 |

| 1967 | 16,48 | 4,41 | 12,07 | 9,25 | 2,82 |

| 1968 | 16,72 | 3,42 | 13,30 | 8,67 | 4,64 |

| 1969 | 18,98 | 3,86 | 15,12 | 8,41 | 6,70 |

| 1970 | 18,60 | 3,78 | 14,83 | 9,03 | 5,80 |

| 1971 | 18,45 | 2,85 | 15,61 | 9,59 | 6,01 |

| 1972 | 19,47 | 3,33 | 16,14 | 9,53 | 6,61 |

| 1973 | 20,33 | 4,08 | 16,25 | 10,04 | 6,21 |

| 1974 | 18,63 | 2,94 | 15,69 | 10,08 | 5,61 |

| 1975 | 17,18 | 3,07 | 14,11 | 9,91 | 4,20 |

| 1976 | 14,43 | 2,08 | 12,35 | 8,33 | 4,02 |

| 1977 | 14,75 | 2,42 | 12,33 | 7,89 | 4,43 |

| 1978 | 15,61 | 0,38 | 15,23 | 9,19 | 6,04 |

| 1979 | 13,96 | 0,08 | 13,89 | 7,93 | 5,96 |

| 1980 | 11,55 | 0,07 | 11,48 | 6,66 | 4,82 |

| 1981 | 8,36 | -0,53 | 8,89 | 7,00 | 1,89 |

| 1982 | 8,24 | -1,21 | 9,45 | 7,47 | 1,98 |

| 1983 | 7,71 | -0,60 | 8,30 | 6,85 | 1,45 |

| 1984 | 9,32 | -1,50 | 10,82 | 6,47 | 4,35 |

| 1985 | 9,64 | -2,29 | 11,92 | 6,83 | 5,10 |

| 1986 | 11,50 | -1,24 | 12,74 | 6,64 | 6,10 |

| 1987 | 12,25 | 1,17 | 11,08 | 5,83 | 5,24 |

| 1988 | 12,72 | 1,47 | 11,25 | 5,90 | 5,36 |

| 1989 | 12,86 | 2,85 | 10,01 | 5,17 | 4,84 |

Fuente: 1964-1985, Corrales y Taguas (1989), 1986-1989, Banco de España (1990) y elaboración propia.

—36→| AÑO | NACIONAL | PÚBLICO | PRIVADO | FAMILIAS | EMPRESAS |

| 1964 | 25,53 | 3,77 | 21,76 | 8,87 | 12,89 |

| 1965 | 24,83 | 3,49 | 21,34 | 11,93 | 9,41 |

| 1966 | 25,03 | 3,72 | 21,31 | 12,80 | 8,51 |

| 1967 | 24,27 | 4,36 | 19,91 | 10,53 | 9,38 |

| 1968 | 24,90 | 3,48 | 21,42 | 10,07 | 11,35 |

| 1969 | 26,87 | 3,89 | 22,98 | 9,81 | 13,17 |

| 1970 | 26,75 | 3,83 | 22,92 | 10,40 | 12,52 |

| 1971 | 26,53 | 3,01 | 23,52 | 10,89 | 12,63 |

| 1972 | 27,02 | 3,49 | 23,53 | 10,73 | 12,79 |

| 1973 | 27,57 | 4,14 | 23,42 | 11,16 | 12,26 |

| 1974 | 26,31 | 3,14 | 23,17 | 11,22 | 11,95 |

| 1975 | 25,35 | 3,24 | 22,11 | 11,12 | 10,99 |

| 1976 | 22,88 | 2,32 | 20,56 | 6,69 | 10,86 |

| 1977 | 23,17 | 2,61 | 20,55 | 9,29 | 11,26 |

| 1978 | 23,88 | 0,78 | 23,10 | 10,43 | 12,67 |

| 1979 | 22,78 | 0,54 | 22,24 | 9,35 | 12,89 |

| 1980 | 20,95 | 0,57 | 20,38 | 8,25 | 12,13 |

| 1981 | 18,84 | 0,06 | 18,78 | 8,72 | 10,06 |

| 1982 | 18,88 | -0,52 | 19,41 | 9,20 | 10,21 |

| 1983 | 18,76 | 0,05 | 18,70 | 8,66 | 10,45 |

| 1984 | 20,36 | -0,72 | 21,08 | 8,30 | 12,79 |

| 1985 | 20,55 | -1,40 | 21,95 | 8,49 | 13,45 |

| 1986 | 21,60 | -0,48 | 22,09 | 8,19 | 13,89 |

| 1987 | 21,95 | 1,64 | 20,31 | 7,42 | 12,88 |

| 1988 | 22,46 | 1,91 | 20,55 | 7,50 | 13,06 |

| 1989 | 22,48 | 3,14 | 19,35 | 6,83 | 12,52 |

Fuente: 1964-1985, Corrales y Taguas (1989), 1986-1989, Banco de España (1990) y elaboración propia.

—37→| Tasa media de ahorro (ponderación sobre tasa nacional) | Variación de la tasa media de ahorro Puntos porcentuales (en porcentaje) | |||||||||

| Período | NACIONAL | PÚBLICO | PRIVADO | FAMILIAS | EMPRESAS | NACIONAL | PÚBLICO | PRIVADO | FAMILIAS | EMPRESAS |

| 1964-68 | 24,91 (100) | 3,77 (15) | 21,15 (85) | 10,85 (44) | 10,31 (41) | |||||

| 1969-73 | 26,95 (100) | 3,67 (14) | 23,28 (86) | 10,60 (39) | 12,67 (47) | 2,04 (8) | -0,1 (-2) | 2,13 (10) | -0,25 (-2) | 2,37 (23) |

| 1974-78 | 24,32 (100) | 2,42 (10) | 21,90 (90) | 10,35 (43) | 11,55 (47) | -2,63 (-10) | -1,25 (-34) | -1,38 (-6) | -0,25 (-2) | -1,12 (-9) |

| 1979-83 | 20,04 (100) | 0,14 (1) | 19,90 (99) | 8,83 (44) | 11,15 (56) | -4,28 (-17) | -2,28 (-94) | -2,0 (-9) | 1,52 (-15) | -0,4 (-3) |

| 1984-89 | 21,57 (100) | 0,68 (3) | 20,89 (97) | 7,79 (36) | 13,10 (61) | 1,53 (8) | 0,54 (386) | 0,99 (5) | -1,04 (-12) | 1,95 (17) |

| 1964-78 | 25,39 (100) | 3,29 (13) | 22,11 (87) | 10,60 (42) | 11,51 (45) | |||||

| 1979-89 | 20,87 (100) | 0,43 (2) | 20,44 (98) | 8,26 (40) | 12,21 (58) | -4,52 (-18) | -2,86 (-87) | -1,67 (-7) | -2,34 (-22) | 0,7 (6) |

—38→

Argandoña, A. (1986), «El ahorro en España durante los años setenta y ochenta», Servicio de Estudios de la Caja de Pensiones para la Vejez y de Ahorro de Catalunya y Baleares, Documento de Trabajo 9.

Ayerbe, F. J. (1989), «El ahorro de las empresas y el gasto agregado en consumo», Cuadernos de Economía, 17.

Banco de España (1990), Cuentas financieras de la economía española (1980-1989). Madrid.

Blades, D. W. y Sturm, P. H. (1982), «The concept and measurement of savings: the United States and other industrialized countries» en Federal Reserve Bank of Boston, Saving and Government policy, F. R. B. B., Boston.

Corrales, A. y Taguas, D. (1989), Series macroeconómicas para el período 1954-88: un intento de homogeneización, Monografía nº 75, Instituto de Estudios Fiscales, Madrid.

Dean, A. Durand, M., Fallon, J. y Hoeller, P. (1990), «Saving trends and behaviour in OECD countries», OECD Economic studies 14.

Direction générale des affaires économiques et financières (1990), «Taux d'épargne des ménages dans la Communauté», Comission des Communautés Européennes. II/215/90-FR.

Gómez Sala, S. (1987), «Los efectos de las pensiones del sistema de seguridad social sobre el ahorro. 1967-1983», Papeles de Economía Española 30/31.

—— (1989). Pensiones públicas, ahorro y oferta de trabajo. Análisis del caso español, Ministerio de Trabajo y Seguridad Social, Madrid.

Hendershott, P. H. y Peek, J. (1987), «Private saving in the United States. 1950-85». National Bureau of Economic Research, Working paper 2294.

Herce, J. A. (1986), «El ahorro en España. 1964-1984», Fundación Empresa Pública, Documento de Trabajo 8610.

Martín, A. y Moreno, L. (1989), «Los efectos de las pensiones de la seguridad social sobre la oferta de factores: ahorro y trabajo. Una evidencia empírica», Fundación Fondo para la Investigación Económica y Social, Documento de Trabajo 42.

Moreno, L. (1988), «Efectos de las pensiones de la seguridad social sobre el ahorro privado», Fundación Empresa Pública, Documento de Trabajo 8802

Perron, P. (1989), «The great crash, the oil price shock, and the unit root hypothesis», Econometrica, vol. 57, 6.

—— (1990) «Testing for a unit root in a time series with a changing mean», Journal of Business and Economic Statistics, 8.

Poterba, J. M. (1987), «Tax policy and corporate saving». Brookings Papers on Economic Activity 2.

Raymond, J. L. (1988), «Fiscalidad y ahorro», Papeles de Economía Española 37.

—— (1989). «La caída del ahorro en los países de la OECD», Papeles de Economía Española 41.

—— (1990). «La caída del ahorro en la década de los ochenta», Cuadernos de Información Económica 35.

Raymond, J. L. y González-Páramo, J. M. (1987): «¿Son deuda pública e impuestos equivalentes?», Fundación Fondo para la Investigación Económica y Social, Documento de Trabajo 04/1987.

Summers, L. H. y Carroll, C. (1987), «Why is the US national saving rate so low?». Brookings Papers on Economic Activity 2.

This paper describes the evolution of saving in the Spanish economy during 1964-1989, with the aim of contributing to assess the changes which have been witnessed.

The conclusion reached points out that national savings and its private, family and corporate components have experienced a statistically significant —39→ fall in their level, so that two periods may be recognized: the first one going from 1964 to 1978 and the second one, from 1979 to 1989. On the other hand, public saving appears as an integrated variable. Moreover, there is evidence that there is some substitution between private and public saving. Not only the family component but the corporate one can be held responsible for such an inverse relation.

Olivier Blanchard opina que el efecto estimado, en el cuadro 4, del ahorro público sobre el privado parece excesivamente elevado. Llama además la atención sobre la aparente discrepancia entre este fuerte efecto negativo y el comportamiento -salvo en el período final- del ahorro público y el privado en los gráficos presentados. Apunta, asimismo, que una posible razón de esta disparidad es la dependencia cíclica de ambas variables, que se controla en el cuadro, pero no en los gráficos, preguntando a la autora si al eliminar el PIB de la regresión aparece un signo positivo en el efecto del ahorro público sobre el privado.

César Molinas argumenta que la interpretación de los efectos estimados en las tablas se ve oscurecida por la definición de las variables, en cuyo denominador aparece la renta nacional disponible y no la renta disponible de cada sector, lo que oculta las redistribuciones de renta. En particular, un aumento de la imposición sobre las familias reduce su renta disponible y ello debe llevar a una reducción del ahorro. En la definición de la tasa de ahorro familiar usada en el trabajo ello se traduce en una caída de la misma, aun cuando el comportamiento del ahorro familiar con respecto a su renta disponible no varíe, caída que a su juicio es poco relevante. En definitiva, es difícil extraer de los cuadros presentados conclusiones sobre el comportamiento de los agentes.

Antonio Zabalza pregunta si el año de la ruptura, 1979, se ha elegido utilizando criterios estadísticos objetivos o bien con criterios cualitativos. Apunta asimismo que estudiar únicamente la significatividad estadística de una ruptura en la serie de la tasa de ahorro puede no ser lo más adecuado, pues la evolución de esta variable podría venir perfectamente explicada por el comportamiento de otras variables, lo que con este tipo de procedimiento no puede saberse. Finalmente, señala que la sustitución entre diversos tipos de ahorro es un problema importante y difícil de investigar, y se pregunta si una metodología tan sencilla como hacer la regresión de un componente sobre otro permite alcanzar conclusiones rigurosas sobre dicho tema.

—40→Juan José Dolado argumenta que en estos ejercicios estadísticos tan sencillos es importante identificar la presencia de rupturas de las series: si se hace una regresión de una serie con una ruptura sobre otra que no la tiene, los residuos de la regresión no tienen las propiedades habituales. Además, al haber elegido el punto de ruptura estudiando los datos -y no independientemente- existe un sesgo precontraste por el que se debería controlar; en concreto, los estadísticos t de Student son distintos de los habituales.

En respuesta a la pregunta de Olivier Blanchard, Isabel Argimón señala que el efecto estimado del ahorro público sobre el ahorro familiar sigue siendo negativo aun si no se incluye el PIB como regresor; pero el coeficiente es menor. No sucede igual con el sector de empresas, donde el efecto deja de ser significativo si no se incluye el PIB como regresor.

Con respecto a los comentarios de César Molinas, la autora señala que resulta difícil hablar de la renta disponible de los sectores distintos al de familias y que no existe una teoría económica que estudie la tasa de ahorro de los sectores empresarial y público con respecto a su renta disponible. Por ello se ha optado por una normalización común, la de la renta nacional disponible. Adicionalmente, señala que no es un objetivo del trabajo el estudiar los cambios de comportamiento de los agentes sino realizar una caracterización no estructural, si bien este ejercicio debería motivar trabajos posteriores con un enfoque estructural.

En referencia a las observaciones de Antonio Zabalza, Isabel Argimón explica que la metodología empleada exige elegir el año de la ruptura a priori, para después comprobar su significatividad. Se probaron otros años, pero ninguno resultó significativo, salvo marginalmente 1973 y 1974.

La autora finaliza su turno de respuesta afirmando que, efectivamente, esta metodología, al no estimar relaciones estructurales, no permite saber si la evolución del ahorro puede explicarse por otras variables exógenas o bien se trata de un cambio de comportamiento de los agentes. En cuanto a la relación entre componentes del ahorro, señala de nuevo que esta metodología pretende captar relaciones puramente estadísticas y no estructurales, y da así una primera descripción de las relaciones entre los diversos componentes que es en todo caso de interés.